Подходы к управлению рисками в бухгалтерском учете для обеспечения экономической безопасности организации

Автор: Никоненко В.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 5-2 (44), 2020 года.

Бесплатный доступ

Статья посвящена анализу категории бухгалтерского риска как системообразующего элемента системы экономической безопасности хозяйствующего субъекта. В данной работе сделан акцент на разнообразные системы классификации рисков, обеспечивающие их точную идентификацию и эффективное управление ими. Представлена группировка рисков для целей бухгалтерского учета. Предложены направления работы по управлению бухгалтерскими рисками организации, обеспечивающие нивелирование рисков.

Риск, бухгалтерский учет, риск-ориентированный подход, анализ рисков, управление бухгалтерскими рисками

Короткий адрес: https://sciup.org/170187679

IDR: 170187679 | DOI: 10.24411/2500-1000-2020-10497

Modern approaches to an accounting risk management in for ensuring economic security of the organization

The article analyzes the category of accounting risk as a system-forming element of the economic security system of an economic entity. This paper focuses on a variety of risk classification systems that ensure their accurate identification and effective management. A grouping of risks for accounting purposes is presented. The directions of work on the organization's accounting risk management that provide risk leveling are suggested.

Текст научной статьи Подходы к управлению рисками в бухгалтерском учете для обеспечения экономической безопасности организации

Рассмотрим взаимосвязь бухгалтерского учета и экономической безопасности, поскольку от качества отражения фактов деловой активности организации зависит ее благосостояние и поступательное развитие. Интенсивное развитие законодательства в этой области подтверждает актуальность темы работы [1, 2]. В то же время, рассматриваемый аспект экономической безопасности сравнительно мало изучен, в силу чего достаточно трудно сформировать полноценное представление о применении риск-ориентированного подхода в системе бухгалтерского учета на уровне хозяйствующих субъектов.

Идентификация и оценка бухгалтерских рисков - необходимое условие деятельности организации, а также составления пол- ной и достоверной бухгалтерской финансовой отчетности (БФО) [3]. Мониторинг бухгалтерских рисков позволяет реализовать комплекс мер по их снижению и предотвращению. Для выявления наиболее качественных подходов к управлению бухгалтерскими рисками, представим их классификацию. Наиболее общим является деление рисков на внутренние и внешние (рис. 1). Внутренние риски связаны непосредственно с деятельностью предприятия, особенностями его деловой активности. Внешние риски определяются экономикоправовой средой, в которой функционирует предприятие. В рамках каждой из обобщенной группы рисков могут быть выделены отдельные группы рисков.

Рис. 1. Комплекс внутренних и внешних рисков

Современные подходы к управлению бухгалтерскими рисками предполагают выделение двух основных групп рисков, непосредственно связанных с ведением бухгалтерского учета [4], а именно - информационных и предпринимательских рисков (рис. 2). Первая группа рисков связана с искажением сведений, содержащихся в системе бухгалтерского учета. К данной группе могут быть отнесены риски потери, утраты или искажения информа- ции, а также разнообразные организационные риски. Вторая группа включает в себя поддающиеся измерению риски финансово-хозяйственной среды, оказывающих влияние на деятельность организации.

Рис. 2. Совокупность рисков в бухгалтерском учете

Для формирования системы управления рисками в бухгалтерском учете также имеет значение разграничение пользователей бухгалтерской информации на внешних и внутренних. Внутренние пользователи информации, имеющие непосредственное отношение к финансово-хозяйственной деятельности предприятия, значительно лучше осведомлены о его возможных рисках. Внешние пользователи с прямой или косвенной материальной заинтересованностью также стремятся максимально адекватно оценить риски в деятельности выбранного предприятия [5].

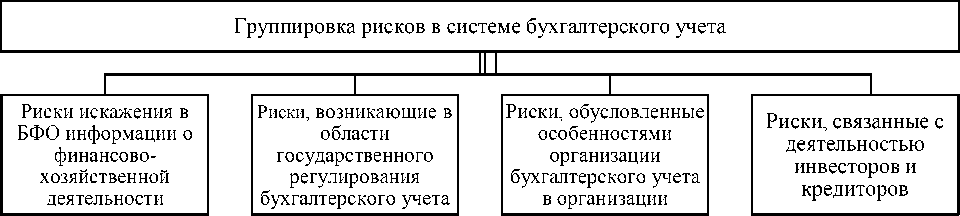

Важное значение для управления рисками имеет их грамотная группировка. На основании этого, мы предлагаем следующее деление рисков, относящихся к сфере ведения бухгалтерского учета и составления финансовой отчетности (рис. 3).

Риски, детерминированные особенностями государственного регулирования бухгалтерского учета, связаны с тем, что современные стандарты ограничивают и регламентируют разнообразные процедуры бухгалтерского учета, в силу чего не всегда возможно объективно оценить реальное финансовое и хозяйственное состояние организации.

Рис. 3. Группировка рисков в системе бухгалтерского учета

Следующая группа рисков связана с особенностями ведения бухгалтерского учета. В рамках нее могут быть выделены такие виды рисков:

-

- риски, связанные с положениями, закрепленными в учетной политике организации;

-

- риски, связанные с порядком формирования и представления БФО заинтересованным пользователям и др.

Риски, связанные с деятельностью инвесторов и кредиторов, применительно к сфере бухгалтерского учета, заключаются в возможности принятия решения, неблагоприятного для организации, исходя из данных, представленных в бухгалтерской отчетности.

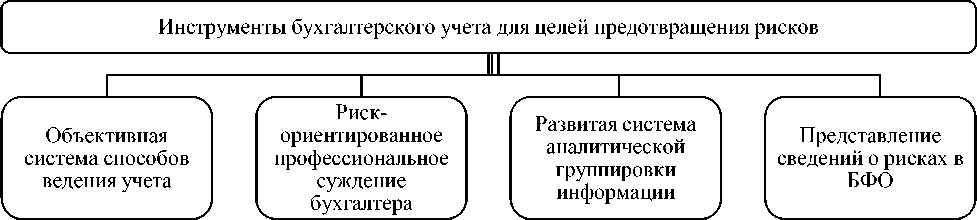

На наш взгляд, инструментарий бухгалтерского учета для применения риск-ориентированного подхода может быть детализирован следующим образом

(рис. 4). Охарактеризуем представленные методы предотвращения рисков:

-

1. Риск-ориентированное профессиональное суждение бухгалтера позволяет выстроить систему внутренних стандартов бухгалтерского учета и обеспечить организационные, методологические и технические основы работы.

-

2. Совокупность способов ведения учета, позволяет оперативно выявлять риски для последующей работы с ними.

-

3. Развитая система методов аналитической группировки информации для целей управленческого учета позволяет осуществлять мониторинг ключевых бухгалтерских рисков в процессе деятельности хозяйствующего субъекта.

-

4. Представление сведений о существенных для организации рисков в БФО позволяет сформировать комплексное представление о положении предприятия внешним пользователям информации.

Рис. 4. Направления работы по предотвращению бухгалтерских рисков

Деятельность по выявлению и оценке бухгалтерских рисков должна носить непрерывный характер. В условиях недостаточно разработанной нормативноправовой базы, хозяйствующим субъектам необходимо тщательно регламентировать учетные процедуры и актуализировать информацию о возможных бухгалтерских рисках, а также предотвращения негативных последствий их проявления.

Список литературы Подходы к управлению рисками в бухгалтерском учете для обеспечения экономической безопасности организации

- Федеральный закон "О безопасности" от 28.12.2010 N 390-ФЗ. - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/ cons_doc_LAW_108546/, дата обращения - 10.04.2019.

- Указ Президента РФ от 13.05.2017 N 208 "О Стратегии экономической безопасности Российской Федерации на период до 2030 года". - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/ cons_doc_LAW_216629/, дата обращения - 10.04.2019.

- Огильба А.В. Характеристика основных видов бухгалтерских рисков / А.В. Огильба, О.В. Рура // Молодой ученый. - 2016. -№11.1. - С. 38-41.

- Сабирьянова Л.В. Категория "риск", ее содержание и теоретическое обоснование. - [Электронный ресурс]. - Режим доступа: http://ecsocman.hse.ru/data/2011/12/04/ 1270377165/Сабирьянова.pdf, дата обращения - 27.05.2020.

- Никоненко В.А. Риск-ориентированный подход при планировании контрольных мероприятий в финансово-бюджетной сфере / В.А. Никоненко, Е.В. Бергаль // Бухгалтерский учёт и налогообложение в бюджетных организациях. - 2018. - № 11. - С. 37-42.