Подоходный налог физических лиц в Республике Беларусь: развитие, роль в экономике и мероприятия по совершенствованию

Автор: Жванько А.Н., Лещинский Н.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (24), 2016 года.

Бесплатный доступ

В данной статье рассматривается система подоходного налогообложения в Республике Беларусь, проблемы её функционирования, а также пути совершенствования и развития. В статье освещена основная нормативно-правовая база в сфере регулирования подоходного налогообложения, представлены данные о налоговых доходах консолидированного бюджета, в частности о поступлении подоходного налога, его динамика и анализ, даны рекомендации по совершенствованию системы подоходного налогообложения в Республике Беларусь.

Подоходный налог, налогообложение, налоговая система, консолидированный бюджет, налоговый кодекс

Короткий адрес: https://sciup.org/140119737

IDR: 140119737

Текст научной статьи Подоходный налог физических лиц в Республике Беларусь: развитие, роль в экономике и мероприятия по совершенствованию

В данной статье рассматривается система подоходного налогообложения в Республике Беларусь, проблемы её функционирования, а также пути совершенствования и развития. В статье освещена основная нормативно-правовая база в сфере регулирования подоходного налогообложения, представлены данные о налоговых доходах консолидированного бюджета, в частности о поступлении подоходного налога, его динамика и анализ, даны рекомендации по совершенствованию системы подоходного налогообложения в Республике Беларусь.

Подоходный налог, Налогообложение, Налоговая система, Консолидированный бюджет, Налоговый кодекс

This article discusses the income tax system in the Republic of Belarus, its operation problems and ways of improvement and development. The article highlights the major regulatory framework in the sphere of regulation of income taxation, presented data on the tax revenues of the consolidated budget, in particular the receipt of income tax, its dynamics and analysis, recommendations for the improvement of the income tax system in the Republic of Belarus.

Income Tax, Taxation, Tax System, Consolidated Budget, Tax Code

Налогообложение физических лиц основывается на том принципе, что каждый гражданин должен участвовать в поддержке государства частью личных доходов. Поэтому налоги с граждан имеют причастность налогоплательщика к формированию общегосударственных доходов. В то же время налоги служат средством индивидуальной связи гражданина с местными органами власти и управления, они дают основание для контроля за эффективным использованием государственных бюджетных ресурсов, формируемых за счёт налогоплательщиков [1].

В налоговой системе Республики Беларусь налоги с физических лиц занимают существенное место и представлены такими основными платежами, как подоходный налог, платежи за землю, налог на недвижимость.

Особая роль в системе налогообложения физических лиц отводится подоходному налогу.

Следует отметить, что подоходный налог существует почти во всех странах мира. Впервые же он был введен в качестве временной меры в Великобритании в 1798 г. В других государствах он начал функционировать с конца XIX – начала XX в. [1].

Главными причинами перехода к подоходному налогообложению, стали дефицит бюджета и невозможность его погашения другими налогами. Несмотря на обострение социальных конфликтов подоходный налог обеспечивает значительные налоговые поступления в бюджет [2].

При определении налоговой базы подоходного налога с физических лиц учитываются все доходы плательщика, полученные им как в денежной, так и в натуральной формах.

Налоговая база подоходного налога с физических лиц определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Ставка подоходного налога с физических лиц в Республике Беларусь устанавливается в размере 13 процентов.

При определении налоговой базы подоходного налога физическое лицо имеет право применить стандартные, социальные, имущественные и профессиональные налоговые вычеты.

В Республике Беларусь основным документом, регулирующим налогообложение физических лиц, является Налоговый кодекс Республики Беларусь (особенная часть), который был принят 29 декабря 2009 г., с последующими изменениями и дополнениями.

Глава 16 Налогового кодекса «Подоходный налог с физических лиц» содержит информацию о плательщиках подоходного налога, объекте налогообложения подоходным налогом с физических лиц, налоговой базе, налоговых ставках подоходного налога с физических лиц, о порядке исчисления и сроках уплаты подоходного налога с физических лиц [3].

Кроме Налогового кодекса, документами, регулирующими налогообложение подоходным налогом с физических лиц, являются также Указы Президента Республики Беларусь, Постановления Министерства по налогам и сборам Республики Беларусь, Приказы Министерства по налогам и сборам и иные нормативно-правовые акты, принимаемые Президентом Республики Беларусь, Министерством по налогам и сборам Республики Беларусь и местными органами власти.

Действующий порядок исчисления и взимания подоходного налога с физических лиц в Беларуси был введен в 1992 г. Подоходный налог призван был служить важным доходным источником бюджетов местного уровня, стимулировать накопление капитала [2].

Подоходный налог с физических лиц является составной частью налоговых доходов консолидированного бюджета, поэтому анализ динамики величины подоходного налога в составе налоговых доходов консолидированного бюджета и удельного веса подоходного налога физических лиц в доходах консолидированного бюджета имеют большое значение (рисунок 1).

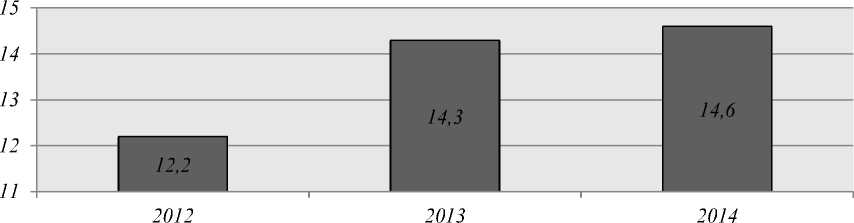

Уд. вес подоходного налога в доходах, %

Рисунок 1 - Удельный вес подоходного налога в доходах консолидированного бюджета за 2012 – 2014 гг.

Примечание – Источник: собственная разработка на основе данных [4].

В 2012 году подоходный налог с физических лиц в консолидированном бюджете составил 19 318,5 млрд. бел. руб., что занимает 14 % в налоговых доходах консолидированного бюджета 2012 года и 12,2 % в целом в доходах консолидированного бюджета. В 2013 году подоходный налог с физических лиц в консолидированном бюджете составил 26 991,8 млрд. бел. руб., что занимает 16,4 % в налоговых доходах консолидированного бюджета 2013 года и 14,3 % в целом в доходах консолидированного бюджета. В 2014 году подоходный налог в консолидированном бюджете составил 32 092,0 млрд. бел. руб., что занимает 17 % в налоговых доходах консолидированного бюджета 2014 года и14,6 % в целом в доходах консолидированного бюджета [4].

В абсолютном выражении в 2013 году подоходный налог в составе налоговых доходов консолидированного бюджета составил 1,397 величины подоходного налога в составе налоговых доходов консолидированного бюджета в 2012 году. В 2014 наблюдается рост величины подоходного налога в консолидированном бюджете Республики Беларусь на 18,9 % по сравнению с размером подоходного налога в консолидированном бюджете Республики Беларусь 2013 г. (таблица1) [4].

Таблица 1 - Динамика величины подоходного налога в составе налоговых доходов консолидированного бюджета за 2012 – 2014 гг., млрд.

|

руб. |

||

|

Год |

Подоходный налог |

Темп прироста, % |

|

2012 |

19 318,5 |

- |

|

2013 |

26 991,8 |

39,7 |

|

2014 |

32 092,0 |

18,9 |

Примечание – Источник: собственная разработка на основе данных [4].

В соответствии с таблицей 1 можно сделать вывод, что величина подоходного налога в консолидированном бюджете за 2012 – 2014 гг. имеет тенденцию к увеличению. Причинами увеличения размера подоходного налога в консолидированном бюджете являются:

-

■ снижение численности безработных, зарегистрированных в органах по труду, занятости и социальной защите. Однако численность безработных, зарегистрированных в органах по труду, занятости и социальной защиты на протяжении 2012-2014 гг. составляла 0,5 % от числа экономически активного населения [5];

-

■ рост начисленной среднемесячной заработной платы. В 2013 году начисленная среднемесячная заработная плата выросла по сравнению с начисленной среднемесячной заработной платой в 2012 году на 37,7 %. За 2014 году начисленная среднемесячная заработная плата увеличилась на 19,6 % по сравнению с начисленной среднемесячной заработной платой 2013 г. [6];

-

■ изменения в порядке исчисления налоговой базы.

Таким образом, можно говорить о том, что подоходный налог с физических лиц занимает в консолидированном бюджете Республики Беларусь девятую часть доходов, поэтому налогообложению подоходным налогом физических лиц необходимо уделять значительное внимание в вопросах порядка расчёта и уплаты данного налога.

Существующая тенденция к увеличению связана в первую очередь с ростом уровня заработной платы, что в большей степени является последствием инфляции. Государство пытается контролировать размер и порядок исчисления подоходного налога, ежегодно пересматривая налоговые вычеты. С одной стороны, для государства увеличение уплачиваемой физическими лицами величины подоходного налога является положительным моментом, поскольку увеличиваются доходы бюджета. Но, с другой стороны, увеличение величины подоходного налога снижает уровень доходов, получаемых физическими лицами, что влечет за собой снижение экономической активности физических лиц и подталкивает плательщиков к уклонению от уплаты подоходного налога, в том числе в форме согласия на получение заработной платы в конвертах.

Понятно, что существует реальная необходимость совершенствовать действующую в Республике Беларусь налоговую систему. Совершенствование системы подоходного налогообложения является естественным процессом, так как ни одна из существующих систем не является совершенной и не может такой являться. Это обусловлено постоянными изменениями экономической ситуации в стране, необходимость унификации налогового законодательства в соответствии с проводимой согласованной политикой в рамках интеграционных процессов.

Одной из проблем налогообложения в Республике Беларусь является уклонение от уплаты налогов. Зачастую причиной уклонения является сложность налогового законодательства. Результаты собираемости налогов напрямую зависят от четкости изложения методик налогообложения, технической оснащенности налоговых инспекций, профессиональной подготовки их работников, а также от уровня знаний граждан и организаций в области налогового законодательства

Поэтому для решения этой проблемы необходимо дальнейшее реформирование системы налогообложения по следующим направлениям:

-

• снижение совокупного уровня налогообложения посредством пересмотра ставок налогов и базы налогообложения;

-

• обложение доходов, величина которых скорректирована на уровень инфляции;

-

• исключение множественного обложения одних и тех же доходов;

-

• унификация налогообложения Республики Беларусь с налоговыми системами, действующими в государствах СНГ и Европейском союзе [1].

Совершенствование действующей системы подоходного налогообложения является одной из наиболее существенных проблем действующей системы налогообложения. С одной стороны, подоходный налог имеет значительный вес в структуре доходов государственного бюджета, и было бы неправильно сокращать уровень его поступлений. Но, с другой стороны, действующая система налогообложения не является справедливой в отношении бедных слоёв населения, так как на подоходный налог может уходить довольно-таки значительная часть их доходов. В связи с чем, целесообразно сократить налоговое бремя на работающих граждан при условии сокращения расходов бюджета либо поиска альтернативных источников пополнения доходов бюджета.

Поэтому по подоходному налогу с физических лиц целесообразно повысить необлагаемый минимум и довести его до минимального прожиточного уровня. В государствах с рыночной экономикой необлагаемый минимум в пределах 20 % от среднего заработка, а в Республике Беларусь – 11,8 %, в то время как на продукты питания затрачивается около 70 % доходов. Также целесообразным является пересмотр налогообложения работников бюджетной сферы, финансируемых за счет налоговых поступлений, в плане максимального освобождения от налогов; с целью облегчения возможности повышения благосостояния за счет своего труда освободить от налогов доходы, получаемые не по основной работе, а доходы по совместительству.

Основными же предложениями по совершенствованию налогообложения физических лиц, которые можно осуществить на современном этапе являются:

-

1) Совершенствование налоговых льгот. Необходимо увеличение величины стандартного вычета при получении дохода, не превышающего установленной законодательством величины, и доведение его до бюджета прожиточного минимума в качестве поддержки граждан с низким уровнем доходов.

В настоящее время согласно ст. 164 Налогового кодекса Республики Беларусь плательщик подоходного налога имеет право на налоговый вычет в размере 830 000 руб. при получении дохода в сумме, не превышающей 5 010 000 руб. в месяц. Таким образом, если плательщик получает в отчетном месяце доход в размере 5 000 000 руб., он имеет право на применение данного вычета при исчислении подоходного налога (несовершеннолетние дети и иждивенцы отсутствуют). Сумма уплаченного подоходного налога в данном случае составит 542 100 руб., а налоговая нагрузка на плательщика будет равна 10,8 %.

Если рассматриваемый стандартный вычет установить в размере бюджета прожиточного минимума, который определен в Республике Беларусь на период с 1 мая 2016 г. по 30 июня 2016 г. в размере 1 699 430 руб., то сумма уплаченного подоходного налога составит 429 074,1 руб., а налоговая нагрузка будет равна 8,6 %.

Следовательно, установление бюджета прожиточного минимума в качестве стандартного налогового вычета в рассмотренном примере позволит сократить налоговую нагрузку на плательщика с относительно низким уровнем дохода в абсолютном выражении на 2,2% [3].

-

2) Введение налоговой льготы для супружеских пар. Опыт применения данных льгот можно позаимствовать из опыта налогообложения физических лиц в других странах, в частности Великобритании, где величина необлагаемого минимума для супружеских пар значительно превышает базовый необлагаемый минимум. Применение налоговой льготы для супружеских пар способствует улучшению демографической ситуации в стране и стремлению пар зарегистрировать официально свои отношения.

В Республике Беларусь на начальных этапах использования данной налоговой льготы целесообразно было бы установить её в размере стандартного вычета, применяемого при исчислении подоходного налога в случае получения плательщиком дохода в размере менее 5 010 000 руб.

Рассмотрим использование данной налоговой льготы на примере налогообложения Иванова И. И.

Среднемесячная заработная плата в Республике Беларусь в 2013 году составила 3 963 250 руб., в 2014 году – 4 819 533,3 руб., в 2015 году – 6 753 012 руб., в 2016 году (за 4 месяца) – 6 873 648 руб.[5].

Предположим, что Иванов И. И. имеет одного несовершеннолетнего ребёнка и одного иждивенца. Тогда подоходный налог за месяц при среднемесячном заработке составит 831 174,2 руб. Если при расчёте величины подоходного налога принимать во внимание то, что плательщик женат и в нашей стране существует налоговая льгота для супружеских пар в размере 830 000 руб., то подоходный налог будет равен 723 274,2 руб. Таким образом, уменьшится налоговая нагрузка на плательщика в абсолютном выражении на 13 %.

Рассмотрим ситуацию, скорректированную на предложения по совершенствованию налогообложения физических лиц. Будем считать, что плательщик Иванов И. И. получил в отчетном месяце доход в размере 5 000 000 руб., женат. Тогда он имеет право на налоговый вычет в размере бюджета прожиточного минимума и налоговую льготу для супружеских пар. С учётом данных вычетов Иванов уплатит 321 174,1 руб. подоходного налога. Если рассчитывать подоходный налог с учётом действующего порядка исчисления, то данная величина составит 542 100 руб. Таким образом можно сократить налоговую нагрузку на плательщика Иванова в рамках реализации социальной политики на 40,7 %.

На основании проведённого исследования можно сделать вывод о том, что, совершенствуя налоговую систему, целесообразно обратиться к зарубежному опыту установления налогов и контроля за их полным и своевременным поступлением; налогообложение доходов населения должно быть избирательным, несущим ярко выраженную социальную окраску; необходимо ввести необлагаемый минимум в размере бюджета всех категорий граждан.

Список литературы Подоходный налог физических лиц в Республике Беларусь: развитие, роль в экономике и мероприятия по совершенствованию

- Налоги и налогообложение: Учебник/Н. Е. Заяц, Т. Е. Бондарь, Т. И. Василевская и др.; Под общ. ред. Н. Е. Заяц. -Мн.: Выш. шк., 2012. -303с.

- Климович В.П., Финансы, денежное обращение и кредит: учебник/В.П. Климович. -4-е изд., перераб. и доп. -М.: ИД «ФОРУМ»: ИНФРА-М, 2015. -336 с.

- Налоговый кодекс Республики Беларусь//Консультант Плюс: Беларусь. Технология 3000 /ООО «ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. -Минск, 2016.

- Отчеты об исполнении консолидированного бюджета за 2012-2014 гг.//Консультант Плюс: Беларусь. Технология 3000 /ООО «ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. -Минск, 2016.

- Статистический ежегодник Республики Беларусь, 2016 (Заработная плата) /Национальный статистический комитет Республики Беларусь. -Режим доступа: http://www.belstat.gov.by/bgd/public_compilation/index_724

- Статистический ежегодник Республики Беларусь, 2016 (Труд) /Национальный статистический комитет Республики Беларусь. -Режим доступа: http://www.belstat.gov.by/bgd/public_compilation/index_724