Подтверждение наличия влияния кризисов неэкономического характера на облигационный рынок России

Автор: Бударин А.Н.

Журнал: Петербургский экономический журнал @gukit-journal

Рубрика: Региональная и отраслевая экономика

Статья в выпуске: 2 (44), 2024 года.

Бесплатный доступ

Кризисы неэкономического характера случаются в мире с пугающей регулярностью, и при этом всегда отражаются на экономиках стран, субъектов, домохозяйств. При этом прямой экономический эффект от событий, таких как COVID-19 или СВО, по масштабам зачастую несоразмерен реально наблюдаемым экономическим изменениям. Данная работа рассматривает влияние кризисов 2020 и 2022 годов в России на внутренний облигационный рынок страны с целью подтверждения аномального поведения рынка. В ходе исследования используются стандартные подходы к исследованию временных рядов: при помощи модели ARIMA и теста Чоу были найдены структурные сдвиги в исследуемых облигационных индексах, используемых как прокси для отражения состояния самого рынка. Дизайн самого исследования включает в себя плацебо-тестирование, что позволяет говорить об устойчивости результатов тестирования. Полученные в результате моделирования сдвиги попадают на периоды, совпадающие с фактически случившимися кризисными ситуациями. Благодаря указанным результатам автор приходит к выводу о статистической значимости структурных изменений на облигационном рынке России в указанные периоды. Такие выводы согласуется с различными исследованиями других авторов как в России, так и в мире.

Структурные сдвиги, временные ряды, кризис 2022, covid-19, облигационный рынок, тест чоу, плацебо тестирование

Короткий адрес: https://sciup.org/140306767

IDR: 140306767 | УДК: 336.761.6

Confirmation of the influence of non-economic crises on the Russian bond market

Crises of a non-economic nature occur in the world with frightening regularity, and they consistently impact the economies of countries, entities, and households. The direct economic effect of the events such as COVID-19 or Special military operation itself often does not proportionally match the actual economic changes observed. This study examines the impact of the crises of 2020 and 2022 in Russia on the country's domestic bond market with the aim of confirming the anomalous behavior of the market. Standard approaches to time series analysis are used in the research. By using ARIMA model and the Chow test the structural shifts in the investigated bond indices, which used as proxies to reflect the market's condition, were found. The design of the study includes placebo testing, which confirmes stability of the testing results. The shifts obtained from the modeling coincide with the periods of actual crisis situations. Based on these results, the author concludes that there is statistical significance of structural shifts in the Russian bond market during these periods. These conclusions are consistent with various studies by other authors in Russia and around the world.

Текст научной статьи Подтверждение наличия влияния кризисов неэкономического характера на облигационный рынок России

Введение, обзор литературы, цель

В России за сравнительно короткий период 2019–2024 гг . случилось 2 крупных события неэкономической природы – COVID-19 и СВО , оказавших значительное влияние на различные экономические сферы . В каждом случае имеет место не только непосредственное влияние самого кризиса – снижение деловой актив ности , но и более ярко и быстро выраженная реакция других сфер экономики , в частности финансового рынка . В кризисных ситуациях рынок реагирует , основываясь на субъектив ных ожиданиях экономических агентов , а не на основании наблюдаемых изменениях в за тронутых экономических показателях , что из учается в контексте поведенческой экономики , в частности бегства к качеству . В данной статье автор планирует проверить статистиче скую значимость отклонений , реализовавшихся на облигационном рынке России в периоды кри зисов , происходивших в 2019–2024 гг .

В более ранних работах [1] рассматрива лось влияние шока COVID-19 на облигаци онный рынок Китая . Как и в данной статье , исследование было сфокусировано на том , как неэкономические факторы оказывают влияние на экономическое поведение агентов . В отличие от рынка России , по состоянию на 2019–2020 гг ., рынок Китая является « закры той системой », и все процессы , наблюдаемые на нем , происходят как бы без влияния внеш них участников – доля нерезидентов на рынке слишком мала , чтобы оказывать влияние на процессы , происходящие в нем . На основании исследования авторы подтвердили , что в эко номике Китая имел место феномен бегства к качеству , наиболее выраженный результат на блюдался на среднесрочных облигациях .

В разных работах, изучающих финансовые рынки в период COVID и украинского кризиса, фиксируются статистически значимые изменения, связанные с курсовыми снижениями стоимостей акций, снижением доходно стей облигаций, изменениями структуры (по капитализации) на финансовых рынках различных стран, среди которых отдельно исследователи отмечают США, страны ЕС, Россию. Так, в работе I. Yagli, B. Deviren [2] фиксируются изменения доходностей государственных облигаций 25 развитых и развивающихся стран, в том числе России, США, Франции, Венгрии, и др. Значимые изменения на первичных рынках облигаций также находят исследователи R. Potoma, R. Verner [3]. Так, они находят сокращение активности первичного предложения не только государственных и муниципальных, но и корпоративных облигаций на рынке России и ряда других стран из G20 после событий 2022 г. Авторы отмечают сильную корреляцию изменений первичного предложения облигаций в ряде стран, таких как Китай, Бразилия, Турция, Саудовская Аравия, с изменениями, произошедшими в России.

Изменения поведения инвесторов фикси руют исследователи и на других рынках . Так , в работе M. Shaik et al. [4] обнаруживаются значимые неоднонаправленные изменения на рынках акций , облигаций , сырья и ряда других в одинаковые периоды , вне зависимо сти от природы рынка . Авторы доказывают статистическую значимо сть изменений на рынке как в период COVID-19, так и в 2022 г . К аналогичным выводам в аналогичные пе риоды изучения приходят и P. Biswas et al. [5] при изучении поведения смоделированных по различным принципам портфелей , имеющих доли в активах сырьевых рынков и рынках акций в странах G20 ( в исследовании были исключены Россия и Украина ). На основании свих выводов авторы в том числе показывают значительные статистические отклонения в период начала СВО для изучаемых рынков .

Изменение рыночной конъюнктуры и структуры также фиксируется в отечественных работах. Так, А. В. Зверев, Л. А. Ковалерова, О. В. Беспалова [6] фиксируют кратковремен- ное изменение в кривой доходно сти ОФЗ и корпоративных облигаций на рынке, которое связывают с уходом иностранцев с рынка во время пандемии COVID-19, с последующим восстановлением спроса и доходностей. Такое поведение инвесторов может быть объяснено бегством к качеству, что состоятельно по отношению к уже рассмотренным работам.

В исследовании Е . Н . Егорова , М . С . Вигри - янова [7] обозначен эффект деглобализации , связанный с COVID-19 и СВО . В случае с пан демией авторы фиксируют краткосрочный и ограниченный частью отраслей разрыв между рынками России и мира , однако после 2022 г . ав торы фиксируют более долгосрочные изменения .

Относительно 2022 г . В . М . Козлов [8] фикси рует негативную динамику на российском рынке облигаций . Значимые изменения на рынках РФ также фиксируются в работе П . В . Шевцов [9]: автор определяет значимые инфраструктурные изменения рынка в исследуемый период .

В целом различные исследования фиксируют наличие признаков структурных сдвигов на финансовых и сырьевых рынках по всему миру. Исследователи фиксируют изменения в периоды COVID-19 и СВО, но не обосновывают статистическую значимость отбора дат и периодов, ссылаясь на очевидность выбора. Различные ав- торы приходят к приводимым друг к другу выводам – обе кризисные ситуации оказали влияние на рассматриваемые в их исследованиях рынки в той или иной мере, при этом механизм влияния по признакам (перехода из более волатильных активов в более «надежные») сходится с явлением бегства к качеству. Данные выводы достоверны и для финансовых рынков России, рассмотренных в большинстве приведенных работ.

В текущем исследовании изучим поведе ние инвесторов на вторичном корпоративном облигационном рынке России как одном из наименее исследованных в литературе сегментов . Отметим , что рассмотренные ис следования не предоставляют статистически значимых доказательств в корректности определения позиции структурного сдвига на временной шкале относительно рассматри ваемых в работах рынках . Данная же статья ставит своей целью определить факт наличия и статистическую значимость структурных сдвигов во временных рядах данных по рос сийскому облигационному рынку , тем самым , во - первых , проверить обоснованность отбора дат сдвигов в исследованиях других авторов , а во - вторых , заложить фундамент для деталь ного исследования рынка облигаций России в дальнейших работах .

Табл. 1 . Список используемых индексов

Tab. 1. List of indexes used

|

Название индекса |

Дата первого значения (для исследования) |

|

IFX-Cbonds |

03.01.2012 |

|

Cbonds-Muni |

03.01.2012 |

|

Cbonds-GBI RU |

03.01.2012 |

|

Cbonds-CBI RU 5Y |

03.07.2017 |

|

Cbonds CBI RU B/ruB- adj |

03.01.2012 |

|

Cbonds-CBI RU 1-3Y |

03.01.2012 |

|

Cbonds-CBI RU 3-5Y |

03.01.2012 |

|

Cbonds CBI RU BBB/ruAA- |

03.01.2012 |

|

Cbonds CBI RU BB/ruBBB |

03.01.2012 |

|

Cbonds CBI RU B/ruB- |

03.01.2012 |

|

Cbonds CBI RU High Yield |

09.01.2018 |

|

Cbonds-CBI RU Total Market Investable |

01.07.2019 |

|

Cbonds-CBI RU Top Market Investable |

01.07.2019 |

|

Cbonds-CBI RU Middle Market Investable |

01.07.2019 |

Источник: составлено автором по материалам Cbonds [10].

Source: compiled by the author based on Cbonds materials [10].

Используемые данные. Данными для иссле дования послужили облигационные индексы , составленные и поддерживаемые ГК Cbonds [10] на каждый рабочий день . Список индексов , а также сроки , в рамках которых они начали под держиваться , приведены в табл . 1.

Несмотря на то что далее будут использо - ватся только данные приведенных индексов за период 2019–2024 гг ., автор считает необ ходимым зафиксировать даты начала расчетов индексов с целью демонстрации применимо сти индексов в исследовании . Как видно из табл . 1, по всем индексам рассчитаны данные за 2019–2024 гг ., и они могут быть использо ваны в исследовании .

Индексы , отражающие поведение корзины облигаций , сформированы по различным кри териям , таким как принадлежность эмитента к определенному типу (Cbonds-GBI RU – индекс го сударственных облигаций , Cbonds-Muni – индекс муниципальных облигаций , Cbonds-CBI – индексы корпоративных облигаций , IFX-Cbonds – индекс без ограничения на эми тента ), к рейтинговому уровню (BBB/ruAA-, High Yield и др .), к определенному сроку до погашения облигации (1-3Y, 3-5Y, 5Y).

Таким образом, отобранные для исследования индексы отражают поведение ценных бумаг различного уровня риска, что очевидно из параметров рейтинговых уровней и сроков до погашения, распределенного как в контексте надежности эмитента, так его кредитного качества, а также в контексте скорости наступления погашения по ценной бумаге.

В связи с тем , что индексы рассчитыва ются провайдером [10] индивидуально и в течение срока жизни их расчет может быть невозможен по разным причинам , например отсутствие котировок на рынке по большому списку бумаг , входящих в индекс , количество наблюдений у каждого из индексов оценива ется индивидуально . Данная статистика при ведена в табл . 2.

Исходя из описательной статистики , каж дый индекс рассматривается как отдельный временной ряд с индивидуальными статисти ческими особенностями – различны значения средних , отклонений и прочих метрик описа тельной статистики с до статочным количе ством наблюдений для применения методов изучения временных рядов .

Методы исследования

ARIMA. Для исследования данных при бегаем к изучению авторегрессионных про цессов , в частности поведения первого лага временных рядов , в том числе используем мо -

Табл. 2 . Количество наблюдений по индексам

Tab. 2. Number of observations by index

|

Название индекса |

Количество наблюдений |

mean |

std |

min |

max |

|

IFX-Cbonds |

3093 |

560,02 |

175,67 |

309,47 |

892,91 |

|

Cbonds-Muni |

3065 |

396,51 |

117,25 |

230,00 |

594,01 |

|

Cbonds-GBI RU |

3067 |

203,81 |

56,11 |

112,04 |

280,13 |

|

Cbonds-CBI RU 5Y |

1682 |

132,11 |

15,51 |

100,08 |

153,98 |

|

Cbonds CBI RU B/ruB- adj |

3077 |

214,90 |

77,62 |

105,99 |

378,80 |

|

Cbonds-CBI RU 1-3Y |

3058 |

199,49 |

63,40 |

106,89 |

313,06 |

|

Cbonds-CBI RU 3-5Y |

3059 |

199,10 |

64,00 |

105,45 |

304,32 |

|

Cbonds CBI RU BBB/ruAA- |

3059 |

185,79 |

54,57 |

104,90 |

279,98 |

|

Cbonds CBI RU BB/ruBBB |

3061 |

185,21 |

55,80 |

106,51 |

290,19 |

|

Cbonds CBI RU B/ruB- |

3060 |

214,15 |

76,66 |

105,99 |

376,02 |

|

Cbonds CBI RU High Yield |

1550 |

146,57 |

28,33 |

99,33 |

200,48 |

|

Cbonds-CBI RU Total Market Investable |

1179 |

122,92 |

12,86 |

100,00 |

145,27 |

|

Cbonds-CBI RU Top Market Investable |

1179 |

121,36 |

11,58 |

99,99 |

141,30 |

|

Cbonds-CBI RU Middle Market Investable |

1179 |

126,05 |

15,13 |

100,00 |

152,78 |

Источник: составлено автором по материалам Cbonds[10].

Source: compiled by the author based on Cbonds materials[10].

дель ARIMA, которая является классическим подходом для изучения временных рядов и используется в разных работах , связанных с изучением поведения облигаций [11–13].

Перед использованием модели ARIMA преобразовываем значения временного ряда следующим образом [14]:

yt где yt и yt–1 – наблюдаемые значения на текущий и предыдущий периоды соответственно. Таким образом, получаем изменения в процентах по каждому изучаемому ряду на весь период наблюдения.

Стационарность полученного ряда про верена при помощи теста Дики – Фуллера . Ре зультаты тестирования приведены в табл . 3.

После представленного выше преобразо ваний и проверки полученных данных на ста ционарность используем следующие модели ARIMA:

ARIMA(1, 0, 1): rt = β1 rt–1 + β2 et–1 + et, ARIMA(1, 0, 0): rt = β1 rt–1 + et, ARIMA(0, 0, 1): rt = β1 еt–1 + et, где rt – преобразованная наблюдаемая величина процентного изменения ряда в момент t;

β i – коэффициенты при переменных ; et – слу чайное отклонение в момент t .

Тест Чоу. Для нахождения структурных сдвигов в данных используем тест Чоу (Chow test). Тест сравнивает две выборки данных одного ряда для подтверждения или опровер жения гипотезы о различности регрессионных моделей двух выборок .

Математическая интерпретация теста заключается в том, что временной ряд может быть представлен в виде двух статистически значимых моделей вида y1 = α1 + β1 x1 + ε1, y2 = α2 + β2 x2 + ε2, где коэффициенты α1, α2 и β1, β2 попарно неравны.

Данный тест используется в экономической литературе для нахождения структурных сдви гов во временных рядах [15, 16]. В литературе он чаще всего проводится для проверки нали чия или отсутствия структурного сдвига в кон кретную дату , каким - либо образом обоснован ную автором , и результаты теста принимаются без дополнительной проверки на устойчивость .

В нашем исследовании используется та же логика , при этом также проводятся тесты в даты , когда по логике исследования не предполагаются изменения во временном

Табл. 3 . Тест Дики–Фуллера

Tab. 3. Dickey–Fuller Test

|

Параметр |

p_value |

ADF_Test_Statistic |

observations |

stationary |

|

IFX-Cbonds_persentage_change |

0 |

–10,28264 |

3070 |

1 |

|

Cbonds-Muni_persentage_change |

0 |

–9,01591 |

3027 |

1 |

|

Cbonds-GBI RU_persentage_change |

0 |

–9,52089 |

3028 |

1 |

|

Cbonds-CBI RU 5Y_persentage_change |

0 |

–11,34289 |

1666 |

1 |

|

Cbonds CBI RU B/ruB- adj_persentage_change |

0 |

–9,7455 |

3033 |

1 |

|

Cbonds-CBI RU 1-3Y_persentage_change |

0 |

–23,19027 |

3035 |

1 |

|

Cbonds-CBI RU 3-5Y_persentage_change |

0 |

–9,21375 |

3016 |

1 |

|

Cbonds CBI RU BBB/ruAA-_persentage_change |

0 |

–24,34984 |

3038 |

1 |

|

Cbonds CBI RU BB/ruBBB_persentage_change |

0 |

–8,381 |

3017 |

1 |

|

Cbonds CBI RU B/ruB-_persentage_change |

0 |

–18,56801 |

3033 |

1 |

|

Cbonds CBI RU High Yield_persentage_change |

0 |

–7,78597 |

1520 |

1 |

|

Cbonds-CBI RU Total Market Investable_persentage_change |

0 |

–17,40005 |

1170 |

1 |

|

Cbonds-CBI RU Top Market Investable_persentage_change |

0 |

–16,87911 |

1170 |

1 |

|

Cbonds-CBI RU Middle Market Investable_persentage_change |

0 |

–11,28189 |

1163 |

1 |

Источник: составлено автором по материалам Cbonds [10].

Source: compiled by the author based on Cbonds materials [10].

ряду , таким образом , проверяется устойчи вость результатов на ложные срабатывания . Для каждого временного ряда процентных изменений начиная с 2019 г . ( год , когда име ются значения у всех рассматриваемых ин дексов ( см . табл . 1)), проводится указанный тест с разделением выборки на две части , начиная со второго наблюдения и заканчивая предпоследним .

Результаты и дискуссия

Результаты построения моделей ARIMA приведены в табл . 4. Большая часть моде лей типа ARIMA(1, 0, 0) оказались более удачными с точки зрения информационных критериев Акаике (AIC) и Шварца (BIC), по сравнению с другими моделями , что соответ ствует общей логике исследования . В целом на практике из - за особенностей временных рядов большая часть моделей первого поряд ка показывает статистическую значимость , в связи с чем фиксируемся на изучении моделей с первым лагом .

Следует отметить , что коэффициент авто регрессии не показал статистической значимо сти на уровне 1 % для моделей :

– persentage_change_Cbonds CBI RU BBB/ RUAA-_1_0_0;

– persentage_change_Cbonds CBI RU BB/ ruBBB_1_0_0, в связи с чем выводы по указанным рядам не могут считаться статистически значимыми.

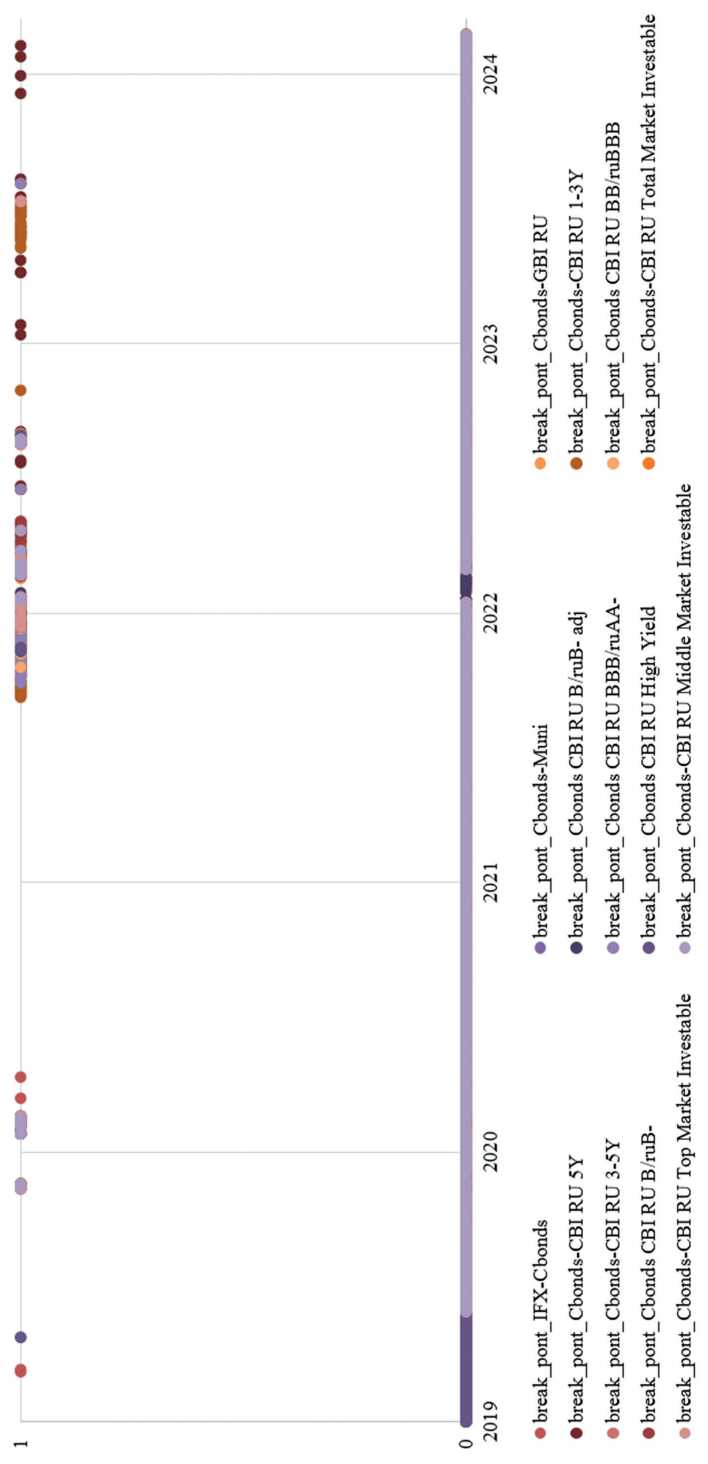

Результаты проведения тестов Чоу графи чески представлены на рисунке , на котором видно скопление структурных сдвигов во вре менных рядах в районе 2020, 2022 г . и позже .

Даты , в которые пересекаются структурные сдвиги по всем временным рядам :

– 17.12.2019;

– 23.12.2019;

– 10.03.2020;

– 22.02.2022;

– 25.02.2022;

– 30.03.2022;

– 26.09.2022.

Как видно из рисунка и из полученных «единых» дат структурных сдвигов, статистически значимые изменения в поведении изучаемых временных рядов ассоциируются во времени с периодами значимых шоков неэкономического характера – COVID-19, кризис 2022 г.

Таким образом , можно говорить , что 14 различных стационарных рядов данных , описывающих поведение облигационного рынка , имеют общие , близкие по времени структурные сдвиги в кризисные периоды .

При этом сама суть тестирования подразу мевает проведение плацебо - тестирования , так как тест Чоу проводится на каждый день для каждого ряда , и среди всех « нерезультатив ных » дней выделяются периоды статистически значимой проверки на структурные сдвиги .

Проведенный анализ подтверждает на личие статистически значимых структурных сдвигов во всех исследуемых рядах в перио ды COVID и кризиса 2022 г ., что позволяет ассоциировать выводы исследователей , опи санные в первой части статьи , с рассматрива емыми датами .

Полученные результаты напрямую согла суются с работами других авторов .

Заключение

Проведенное исследование не позволя ет дать количественную или качественную оценку изменений , однако она дана в работах других авторов . Тем не менее данное ис следование подтверждает обоснованность выбора периодов COVID-19 и СВО для про ведения анализа структурных изменений на облигационном рынке России в частности и на финансовых рынках в целом . Кроме того , исследование доказывает , что указанные пе риоды являются единственными периодами за последние 5 лет , в которые были зафикси рованы статистически значимые структурные изменения на облигационном рынке России .

В соответствии с поставленной в статье задачей исследования показывает наличие статистически значимых изменений на облига ционном рынке России в 2020, 2022 гг ., путем анализа 14 временных рядов , полученных из индексов , описывающих различные сегменты рынка облигаций России . Также проведенное плацебо - тестирование доказывает устойчи вость выводов и уникальность дат излома на промежутке в 5 лет .

Графическое представление наличия структурного сдвига в дату на уровне статистической значимости в 1 % Graphical representation of the presence of a structural shift in the date 1% significance level

Табл. 4 . Модели ARIMA

Tab. 4. ARIMA models

|

2 |

ОО 04^ |

о |

о |

о |

о |

о |

04 04^ |

о |

о |

о |

о |

о |

40 04^ |

о |

о |

о |

|||||||||

|

I £ |

o' |

о ? |

40 °0, |

о" |

О |

40 7 |

о |

04 <4 7 |

40 7 |

о |

7 |

о 7 |

04 40^ |

о |

|||||||||||

|

Ph s1 < |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

04 °\ |

7 |

о |

о” |

||||||||

|

2 < |

7 |

чо ? |

04 |

40 |

7 |

7 |

40 04^ 1 |

7 7 |

7 |

о |

04 40 |

о 7 |

о |

о |

7 |

о |

|||||||||

|

a о о 3 а 3 о о а |

ОО |

оо" |

оо" |

04 СЛ 04 04 04 |

04 04 |

ОО °\ 40" 04 04 |

2 7 |

7 |

04 40 7 |

of' 7 |

of' 7 |

7 7 |

40 7 |

7 of 40 40 7 |

оо 04^ 7 |

со |

of оо |

04^ со |

со of' 7 |

40 <4 of' 7 |

40 <4 of' 7 |

оо" |

оо" |

оо" |

04 оо" О1 |

|

у s |

04 7 ОО |

оо ОО |

of 04 ОО |

о 40 |

of 04 |

о оо" |

оо |

of' |

40 04^ |

о of ОО 04 |

of оо О1 |

оо <4 сю 04 |

оо" 40 |

7 оо" 40 7 |

40 7 |

7 40" 40 7 |

00 of оо 04 |

7 7 04 |

2 of оо 04 |

оо 00 of 04 оо |

оо |

оо 00 of 04 оо |

2 |

||

|

и < |

04 |

5 04 04 |

04 <4 04 |

04 СЛ 04 |

оо" 04 |

04 of' 04 |

40" |

о. |

04 |

04 2 04 |

04 40 40 04 |

40 04 |

40 of |

of |

40 04 of |

04 <4 40" 40 7 |

О 2 7 |

04 2 7 |

2 04 |

2 40" 40 04 |

04 2 04 |

04 04 |

оо сю of 04 |

04 04 |

7 of оо |

|

ч § о Ч § S |

7 'О й о 6 7 f1 й1 °| О ОЮ то Й & |

J О Й О б 7 ^ й1 то Й °1 О М то Й о |

о й о б 7 ь f1 й1 то Й °1 О М то Й о |

7 1 2 о й о б| о й1 то Й °1 О то Й о |

1 S о й о б| о й1 то Й °1 О то Й А |

°| Й й о б| о й1 то Й °1 О то Й |

О| РЙ 2 9 Й й о б| о й1 то Й °1 О то Й |

Рй 2 9 Й й о б| о й1 то Й 7 О то Й & |

РЙ 2 9 Й й о б| о й1 то Й 7 О эд то Й |

I: 1 i I о эд |

^1 1 й у 7 о f й> |

°| & а ₽i S у -3 й о б| о й1 то Й 7 О эд то Й |

i (ffl а ffl S и -3 й о б| й1 то Й 7 о О ЭД । то о й 1 а то о ай' & аз |

i (ffl а ffl S и -3 й о б| й1 аз Й 7 о ^ то о й 1 а то о ай' & аЗ |

i (ffl а ffl S и -3 й о б| о й1 аз Й 7 о ^ то о Й 7 и *7 о '■о’ & аЗ |

> а ffl S у -3 й о б| о й1 то Й 7 О эд аз Й |

> а ffl S у -3 й о б| о й1 то Й 7 О эд аз Й |

°| > а ffl S у -3 й о б| о й1 то Й 7 О эд аз Й |

£ а ffl S у -3 й о б| о й1 то Й 7 О эд аз Й |

£ а ffl S у -3 й о б| о й1 то Й °| о эд аз Й СО |

°| а ffl S у -3 й о б| о 00 а °i О эд аз Й А |

(ffl (ffl а ffl S и -3 й о б| о ею а О эд й о Й 1 О о 1 о ^ л 1 |

(ffl (ffl а ffl S и ^ о б| О ею а О эд аз Й 7 О о то 1 о ^ Л 1 |

(ffl (ffl а ffl S и ^ о и О ею а О эд аз Й 7 О о ТО 1 о о л 1 |

ш (ffl а ffl S и ^ о и О ею б°1 о 1 ею—। Й 1 й й & С |

|

04 °\ |

о |

о |

о |

о |

о |

о |

о |

о |

о |

б. |

о |

|||||

|

о |

о |

о |

S 1 |

о" |

ОО |

7 |

7 |

7 |

o' |

7 7 |

||||||

|

04 04 |

о |

о |

о |

о |

о |

о |

о |

о |

о |

о |

||||||

|

g |

04 04^ 1 |

7 |

о |

04 7 |

40 7 |

7 |

о 7 |

7 |

7 |

7 |

||||||

|

04 oo 04 |

м ОО 04 |

04 7 |

7 |

7 |

40 04 ОО |

ОО |

ОО 04 ОО |

7 |

04 of 7 |

о 40” 7 |

04 |

о 04 |

04 04 |

40 04 7 |

04 7 |

7 of 40 |

|

s |

7 04 |

ос 04 04 |

чо 04 04 |

40 |

04" 40 |

40 |

ОО 40 |

40 ОС of |

ОО |

04” |

04 |

04 |

40” 04 |

of 04 04 |

04 |

|

|

о ОС |

of ОО |

of 04 04 |

04 04 |

04 04 |

40 |

7 |

7 of |

ОО оо |

7 |

04 |

04 |

7 |

7 of 04 |

04 |

||

|

ffl (ffl s Pi ffl и -3 Й о 6I О 1 СЮ^ й m CD i СХ С |

ш (ffl S ffl S и -3 й о б| й1 то ООО fl И £ со CD i СХ С |

i (ffl s ffl s и -3 Й о 6I о Д5 ТО 7 S । о о о ^. ex 1 |

i (ffl s ffl s и -3 й о 6I й1 то 7 £? fl ^1 о о о ^. ex 1 |

i (ffl s ffl s и -3 й о 6I й1 то °| £? fl ^| о о о О, ex 1 |

ао ffl ffl ffl s и -3 й о б| й1 то fl 7°| о о СХ |

ао ffl ffl ffl s и -3 й о б| й1 то «о1 8 7 сх |

ао ffl ffl ffl ffl и -3 й о б| о ею а £ о, ех < |

й б ffl ffl s и -8 Й о о | ею § ■« Й й 7 о Х4 Хч Й СХ ^ |

й б ffl ffl s и fl fl ^ о | эд^ Й й 7 О XX Хч Й ех^ |

б ffl ffl s и |О эд^ Й t7? й 7 Хч Й ех^ |

^ Й ех б ffl ffl s и о 6I о ею о 1 °' °lrtl Я -О К 3 х< > ех Л |

^ Й 2 ех б ffl ffl S и ^ о б о ею^ 1 °' °lrtl Я -О К 3 х< > схй |

Й ех б ffl ffl s и о б о ею^ § °! -Й I 7°| 7 ^ Xi > схй |

о ^ fl? § ffl ffl s и о б °1 эд^ Й t7? Хч Й ех |

О fl? § ffl ffl и б °l ЭД Я й Хч Й ех |

о ^ fl? § ffl ffl и б 1°, эд^ Я й й 7 о XX Хч Й О ^ ех^ |

Таким образом , можно говорить об обо снованности выборов указанных дат другими исследователями , так как именно в 2020 и 2022 гг . происходили структурные изменения на рынке . Полученные результаты согла суются с выводами других исследователей отобранных кризисных явлений , а также с более ранним исследованием , нацеленным на изучение облигационного рынка Китая в

Список литературы Подтверждение наличия влияния кризисов неэкономического характера на облигационный рынок России

- Утевская М. В., Макарова В. А., Бударин А. Н. Бегство к качеству: на примере китайского рынка облигаций в 2020 году // Экономический вектор. 2023. № 2 (33). С. 139–150. DOI: 10.36807/2411-7269-2023-2-33-139-150

- Yagli I., Deviren B. Impact of Russia-Ukraine war on the hierarchical structure of government bond markets // The European Physical Journal Plus. 2023. Т. 138, № 3. Р. 291. DOI: 10.1140/epjp/s13360-023-03901-w

- Potoma R., Verner R. The Primary Bond Markets of Russia and the G20 Countries // Available at SSRN 4750707. 2024. DOI: 10.2139/ssrn.4750707

- Shaik M. et al. The dynamic volatility nexus of geo-political risks, stocks, bond, bitcoin, gold and oil during COVID-19 and Russian-Ukraine war // Plos one. 2024. Т. 19, № 2. Р. e0286963. DOI: https://doi.org/10.1371/journal.pone.0286963

- Biswas P., Jain P., Maitra D. Are shocks in the stock markets driven by commodity markets? Evidence from Russia-Ukraine war // J. of Commodity Markets. 2024. Р. 100387.

- Зверев А. В., Ковалерова Л. А., Беспалова О. В. Анализ состояния российского финансового рынка и влияние пандемии коронавируса на его состояние // Управленческий учет. 2021. № 10-3. С. 500–507.

- Егорова Е. Н., Вигриянова М. С. Каково влияние мирового фондового рынка на различные сектора российского фондового рынка в условиях пандемии 2020–2021 годов и масштабных антироссийских санкций 2022–2023 годов? // В центре экономики. 2024. № 1. С. 1–15.

- Козлов В. М. Российский рынок корпоративных облигаций: возможности роста в условиях санкций // Инновации и инвестиции. 2023. № 1. С. 115–118.

- Шевцов П. В. Фондовый рынок россии в 2022 году: результаты, тенденции и стратегии // Сб. материалов XXII Междунар. науч.-практ. конф. «Смирновские чтения-2023». Ч. II. 2023. С. 45.

- Cbonds.ru. URL: https://cbonds.ru/ (дата обращения: 27.03.2024).

- Cai Z. What a Federal Reserve Hikes Interest Rates Effect Bond Price and the Enlightenment to Investors // Highlights in Business, Economics and Management. 2023. Vol. 19. P. 695–703. DOI: 10.54097/hbem.v19i.12608

- Gu Y. Analysis and Forecast of Chinese Government Bond Yields During the COVID-19 Pandemic Period–Based on ARIMA Model // Probe-Accounting, Auditing and Taxation. 2023. Vol. 5, № 2. DOI: 10.59429/paat.v5i2.1390

- Тушев А. Н., Юдин Д. А. Прогнозирование цен акций фондового рынка // Измерение, контроль, информатизация. 2023. С. 217–223.

- Балабан О. М., Лучин М. А., Орлов Ю. М. Исследование и прогнозирование поведения биржевых индексов с использованием методов статистического анализа в табличном процессоре MS EXCEL // Математическое и компьютерное моделирование в экономике, страховании и управлении рисками. 2016. № 1. С. 3–8.

- Novák V., Truong T. T. P. A Combination of Fuzzy Techniques and Chow Test to Detect Structural Breaks in Time Series // Axioms. 2023. Vol. 12, № 2. Р. 103. DOI: 10.3390/axioms12020103

- Покровская А. В. Анализ структурных сдвигов на рынке ценных бумаг России в период 2019–2022 гг. // Вестн. Томского гос. ун-та. Экономика. 2023. № 63. С. 118–134. DOI: 10.17223/19988648/63/7.