Подушка безопасности

Автор: Ильин Илья

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 12 (104), 2010 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142169432

IDR: 142169432

Текст обзорной статьи Подушка безопасности

по большому счету уже было заложено в текущих котировках, подъем ставок оказался непродолжительным, и среди участников стало преобладать желание зафиксировать прибыль после продолжительного роста.

К тому же нашлись и поводы для коррекции — монетарные власти Китая с целью снижения «перегретости» внутренней экономики, и в частности высокой инфляции, пошли на повышение учетных ставок, дав знать, что аналогичное решение может быть повторено до конца года. Не отстала и Европа, где «неожиданно» вспомнили о долговых проблемах периферийных стран Еврозоны, спекулируя в отношении кредитоспособности Ирландии.

Однако в целом ожидание дополнительной ликвидности от ФРС все же ориентирует участников торгов на позитивные перспективы для рисковых активов.

Тихая гавань

Рынок рублевых облигаций, в отличие от сегмента акций, долгое время оставался в стороне от внешних событий. Игнорируя рост мировых фондовых индикаторов и наличие достаточного уровня ликвидности

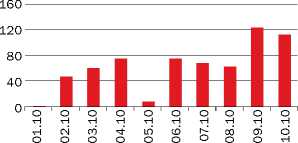

Объемы первичных размещений корпоративных облигаций, млрд. руб.

для обеспечения комфортного уровня ставок российского денежного рынка, игроки вели себя довольно осторожно, проявляя покупательский спрос лишь по отношению к отдельным выпускам. По большому счету это было обусловлено тем, что сложившиеся доходности обращающихся облигаций качественных эмитентов, особенно с дюрацией менее двух лет, достигли весьма низкого уровня. Они предполагали сравнительно малую премию как к кривой ОФЗ, так и стоимости операций РЕПО (здесь в свою очередь снижение ставок контролирует ЦБ). Это в значительной степени ограничивает потенциал дальнейшего роста котировок. В результате интерес покупателей в основном сводился к длинным бумагам первоклассных компаний (например, ФСК ЕЭС, Вымпелком), а также наиболее недооцененных эмитентов с менее устойчивым профилем (Евраз, Мечел, Алроса).

В этой ситуации возник небывалый спрос на первичное предложение облигаций.

Общая сумма размещений в октябре превысила 110 млрд. руб., лишь незначительно уступив рекордному показателю сентября, когда прошло сразу несколько довольно крупных эмиссий. Ноябрь пока мало уступает предыдущему месяцу, 16 ноября успешно разместились два длинных (пять и семь лет) выпуска МТС общей суммой — 25 млрд. рублей.

Хотя к середине ноября на фоне консолидации внешних рынков на российском долговом рынке также стала прослеживаться тенденция к закрытию позиций, в условиях избыточной ликвидности денежного рынка продажи все же не носили агрессивного характера и коррекция оказалась не слишком выразительной.

Рубль слабеет

Среди факторов, оказывающих давление на котировки долговых инструментов, стоит выделить негативную картину валютного рынка, где с сентября наметилась тенденция к ослаблению рубля. Вразрез с достаточно благоприятной конъюнктурой по нефти, стоимость бивалютной корзины с середины октября практически не опускалась ниже 35,75 руб. Против национальной денежной единицы играет, в частности, сохраняю-

Илья ИЛЬИН, ведущий аналитик Департамента казначейских операций и финансовых рынков Сбербанка России

EAST NEWS

щийся отток по капитальным счетам, вызванный высоким спросом на валюту под внешние выплаты и финансирование различного рода потребностей, в том числе инвестиционных.

Последние, кстати, в определенной степени могут усиливаться текущей низкой стоимостью фондирования на российском рынке. Именно поэтому вместо прямых внешних займов участники предпочитают привлекать внутренние заимствования, удовлетворяя свои потребности в валюте за счет своповых операций с рублевыми ресурсами.

Вышесказанное, наряду с постепенным ослаблением сальдо счета текущих операций и значительным объемом внешних выплат в декабре (вместе с процентами — $17 млрд.), создает не слишком оптимистичные перспективы рублевого курса до конца года.

Ситуацию мог бы выправить приток иностранного капитала как следствие программы количественного смягчения ФРС, однако в течение последних месяцев года он явно не успеет выйти на полную «мощность». Кроме того, для привлечения иностранного капитала в РФ необходимы интересные и доходные инструменты, которых пока недостаточно для объемного carry trade.

Господдержка по-русски Мы придерживаемся достаточно оптимистичных взглядов на средне- срочные перспективы рублевых облигаций. Главным образом, на такие мысли наводит значительный объем расходов бюджета в конце года. Согласно последним данным план по расходам на год соответствует 10,2 трлн. руб., в то время как фактический показатель за январь–сентябрь составил 6,735 трлн. руб. Таким образом, в IV квартале ежемесячный объем трат предполагается более 1 трлн. рублей.

Отметим, что давление на ставки денежного рынка при этом будет достаточно ограниченным — их величину регулирует Банк России. В этих условиях наибольшую привлекательность, скорее всего, приобретут инвестиции в длинные бумаги первого эшелона, а также наиболее доходные кратко- и среднесрочные облигации второго.

Вместе с тем в ближайшее время мы не ждем педантичной реализации такого сценария. На наш взгляд, львиная доля запланированных расходов (по грубым оценкам, порядка 1,5–2 трлн. руб.) вновь придется на последние дни декабря. Кроме того, часть из них может быть перенесена на следующий год. Таким образом, мы считаем, что последствия избыточной ликвидности потенциально (если монетарные власти не введут новые инструменты абсорбирования) можно будет наблюдать лишь с наступлением следующего года.

Ведущие банки по объему кредитования юридических лиц и предпринимателей (по данным на 1 октября 2010 года)

|

2 |

Банк |

Общая сумма выданных кредитов, тыс. руб. |

Кредиты, выданные на срок, тыс. руб. |

||||||

|

в режиме овердрафта |

до 30 дней |

до 90 дней |

до 180 дней |

до 1 года |

до 3 лет |

свыше 3 лет |

|||

|

1 |

СБЕРБАНК РОССИИ |

4 090 276 540 |

343 422 163 |

1 648 638 |

22 143 332 |

70 345 649 |

584 037 722 |

1 116 003 521 |

1 952 675 515 |

|

2 |

ВНЕШТОРГБАНК |

1 147 234 746 |

95 394 892 |

26 841 715 |

2 406 062 |

20 339 237 |

179 958 239 |

235 183 404 |

587 060 541 |

|

3 |

ГАЗПРОМБАНК |

736 732 215 |

14 485 136 |

12 401 828 |

18 923 697 |

48 604 437 |

103 589 678 |

262 137 274 |

276 477 165 |

|

4 |

РОССЕЛЬХОЗБАНК |

631 631 084 |

40 513 622 |

1 118 905 |

294 478 |

1 313 744 |

196 431 141 |

105 700 947 |

286 258 247 |

|

5 |

БАНК МОСКВЫ |

466 493 680 |

25 059 770 |

911 689 |

7 743 205 |

7 935 803 |

152 406 824 |

212 267 853 |

60 089 579 |

|

6 |

АЛЬФА-БАНК |

313 746 552 |

33 374 725 |

15 118 993 |

12 321 635 |

15 893 170 |

31 713 533 |

69 656 479 |

135 668 017 |

|

7 |

МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК |

304 498 027 |

20 878 943 |

1 574 155 |

3 553 041 |

10 178 113 |

45 417 101 |

130 298 330 |

92 539 016 |

|

8 |

ПРОМСВЯЗЬБАНК |

227 012 283 |

38 046 027 |

3 028 286 |

7 732 628 |

33 462 254 |

37 080 629 |

50 489 598 |

57 122 861 |

|

9 |

РАЙФФАЙЗЕНБАНК АВСТРИЯ |

202 143 821 |

25 746 777 |

276 970 |

2 652 443 |

12 202 146 |

24 704 391 |

52 767 853 |

83 793 241 |

|

10 |

УРСА БАНК |

183 600 038 |

42 134 766 |

584 648 |

6 091 061 |

14 915 386 |

22 021 150 |

32 905 440 |

64 946 680 |

|

11 |

БАНК «САНКТ-ПЕТЕРБУРГ» |

174 660 063 |

10 136 303 |

129 059 |

4 185 986 |

4 018 667 |

30 057 440 |

84 835 158 |

41 297 450 |

|

12 |

БАНК ВТБ СЕВЕРО-ЗАПАД |

174 497 668 |

10 031 004 |

2 438 698 |

6 444 057 |

16 776 978 |

40 953 583 |

64 973 502 |

32 879 846 |

|

13 |

РОСБАНК |

150 567 071 |

25 525 570 |

143 070 |

2 797 952 |

3 872 716 |

12 534 963 |

41 035 246 |

64 657 554 |

|

14 |

НОМОС-БАНК |

149 350 113 |

17 183 153 |

1 965 843 |

7 095 485 |

12 892 126 |

27 653 781 |

37 939 984 |

44 619 741 |

|

15 |

УРАЛСИБ |

146 851 620 |

27 312 962 |

5 441 901 |

21 773 532 |

26 191 355 |

16 390 799 |

18 149 378 |

31 553 547 |

|

16 |

ТРАНСКРЕДИТБАНК |

145 771 432 |

8 826 296 |

1 518 832 |

11 916 672 |

17 713 848 |

32 122 139 |

44 832 202 |

28 841 443 |

|

17 |

МЕЖДУНАРОДНЫЙ ПРОМЫШЛЕННЫЙ БАНК |

142 275 918 |

5 814 841 |

0 |

2333 |

5000 |

3 082 242 |

132 845 164 |

521 380 |

|

18 |

ОРГРЭС-БАНК |

135 821 413 |

2 190 237 |

0 |

1 082 941 |

2 289 298 |

24 095 892 |

43 079 906 |

63 083 139 |

|

19 |

АК БАРС |

126 866 038 |

10 257 223 |

71 865 |

1 590 119 |

3 277 977 |

20 507 601 |

35 329 191 |

55 816 647 |

|

20 |

ВТБ 24 |

91 941 333 |

30 962 047 |

3 000 000 |

64 575 |

789 191 |

3 697 813 |

16 213 139 |

37 214 568 |

|

21 |

БАНК ЗЕНИТ |

89 172 517 |

5 468 724 |

91 300 |

2 086 652 |

13 388 417 |

15 000 357 |

19 043 652 |

34 093 415 |

|

22 |

ХАНТЫ-МАНСИЙСКИЙ БАНК |

88 035 280 |

3 804 051 |

709 675 |

3 241 409 |

7 318 206 |

29 327 934 |

30 675 982 |

12 908 422 |

|

Всего по банковской системе |

13 471 966 583 |

1 236 527 721 |

156 158 068 |

289 158 493 |

595 699 153 |

2 552 201 263 |

4 002 502 556 |

4 635 847 783 |

|

При расчете таблицы учитывались кредиты, выданные негосударственным российским коммерческим нефинансовым организациям и предпринимателям без образования юридического лица (балансовые счета 452а, 45401-08а).