Pojedinačni ulagači u Republici Srbiji i investicioni fondovi - faktori koji ih razdvajaju

Free access

Svaki građanin u Republici Srbiji ima pred sobom još jednu mogućnost za ulaganje i uveéanje svojih prihoda - investicione fondove. Prvi fondovi su svoje poslovanje započeli ubrzo nakon usvajanja Zakona o investicionim fondovima 2006. godine kada je i pravno formalno omoguéeno njihovo osnivanje i poslovanje. Početne godine u poslovanju obeležili su negatívni uticaji koji su bili posledica velike krize na svetskim tržištima. Glavni razlozi koji ograničavaju veée ulaganje pojedinačnih ulagača u investicione fondove jesu nizak standard i finansijski status građana u Srbiji, nerazvijena nacionalna ekonomija, nerazvijeno finansijsko tržište, a posledično tome i niski i zanemarljivi prihodi investicionih fondova.

Ulagači, fondovi, tržište, prihodi

Short address: https://sciup.org/170204139

IDR: 170204139 | UDC: 336.07(497.11) | DOI: 10.5937/ekonsig1601017M

Chances and obstacles for organic production in Serbia

In the past years, in all strategic documents and plans of our country, agriculture is mentioned as one of the most important and the most promising sector of further development and the economic growth of Serbia. Regarding the increase of export of organic products in developed countries, the organic production could be considered as one of the most perspective economic activity. In terms of geographic and climatic position that Serbia possess, it could be told that Serbia has an advantage in terms of abundance of natural resources. Furthermore, the higher price of organic products than conventional products is also very attractive and motivational factor for farmers and economy at all. The aim of this research is the review of all possibilities and obstacles for the increase of organic production in Serbia. On one hand, it will be observed natural potential of Serbia, on the other hand, profitability and legislations which follow the aforementioned production and export of these products. Therefore, it will be illustrated how the weakness and threats of this kind of production could be reduced and transformed into strengths and opportunities for rapid and consecutive growth of organic farming in Serbia.

Text of the scientific article Pojedinačni ulagači u Republici Srbiji i investicioni fondovi - faktori koji ih razdvajaju

Izvor: Republički zavod za statistiku, , datum pristupa:

24.11.2015.

Bez jačanja ekonomskog rasta, odnosno bruto domaćeg proizvoda teško je očekivati da će se stvarati višak vrednosti i prihoda kod pojedinačnih ulagača koji bi potencijalno mogao biti uložen za dalje ulaganje.

Međutim tu se takođe nameće i činjenica da je u bankarskim depozitima deponovano više od 8 milijardi evra što predstavlja značajan kapital koji nije usmeren ka drugim institucionalnim investitorima. Razlog takvog stanja je pre svega izuzetno bankocentrična struktura u kojoj banke upravljaju sa više od 90% celokupne imovine na finansijskom tržištu te je drugim investitorima veoma teško da presumere bar deo tog kapitala u svoje poslovanje.

Drugi razlozi takođe utiču da se ovaj kapital zadržava u bankarskim depozitima, a to su:

-

- nepoverenje građana u nove finansijske institucije (posledica lošeg

iskustva u prošlosti sa finansijskim sektorom)

-

- siguran prinos na bankarske depozite, za razliku od ulaganja u

fondove gde taj prinos nije zagarantovan i zavisi od uspešnosti ulaganja imovine

- niska kultura ulaganja u hartije od vrednosti, kao posledica dugoročnih strukturnih problema i nepostojanja mogućnosti za ulaganje u ovu vrstu aktive

- potpun izostanak informacija, saznanja i edukacije o poslovanju investicionih fondova sa aspekta najšireg sloja stanovništva

4. Nerazvijenost finansijskog tržišta

Kako je već navedeno pojedinačni ulagači ne ostvaruju dovoljan nivo prihoda za akumulaciju viška sredstava i eventualno dalje investiranje. Međutim na ovaj faktor se nadovezuju i drugi faktori koji stoje između investicionih fondova i pojedinačnih ulagača. Na slabe prinose fondova i na uopšte njihovo veoma skromno poslovanje najvećim delom utiče potpuna nerazvijenost finansijskog tržišta u Srbiji. Sadašnje stanje tržišta ne pogoduje razvoju ulaganja fondova, jer nema tolikog obima kvalitetnih finansijskih instrumenta koji bi bili predmet trgovine.

Prema izveštaju Komisije za hartije od vrednosti Republike Srbije o kretanju na tržištu hartija od vrednosti u 2014. godini strukturu vrednosti ukupno ostvarenog prometa (posmatrano prema mestu trgovine), najveći deo (99,5%) odnosio se na trgovinu finansijskim instrumentima na OTC tržištu (4.410,8 mlrd. dinara ili 37,9 mlrd. evra), dok se svega 0,5% odnosilo na trgovinu na regulisanom tržištu i MTP (20,2 mlrd. dinara. ili 173,3 mil. Evra).2

Podaci su veoma egzaktni i ukazuju na činjenicu da se skoro celokupna trgovina i promet hartijama od vrednosti odvijala na vanberzanskom trzistu. To su uslovi u kojima ne mozemo ocekivati niti dalji razvoj finansijskog trzista, niti rast imovine kojom ce upravljati investicioni fondovi.

Jedan od pokazatelja (ne) razvijenosti finansijskog trzista jesu i kretanja na berzi. Nerazvijenost finansijskog trzista u Republici Srbiji se jasno moze utvrditi iz kretanja na Beogradskoj berzi. U istrazivanju koje ce biti predstavljeno u narednom delu teksta analizirana su kretanja na organizovanom finansijskom trzistu. Osnovno polaziste ovog istrazivanja i analize jeste promet na Beogradskoj berzi kao jedan od osnovnih indikatora razvoja i stanja nacionalnog finansijskog trzista.3

Prvi deo ove analize jeste kretanje ukupnog prometa na Beogradskoj berzi u periodu od pet godina, odnosno od 2009. godine do 2013. godine. Analizirani i uporedivani su podaci koji su prikazivalu

-

■ ukupan promet u dinarima

-

■ ukupan promet u evrima

-

- trzisnu kapitalizaciju

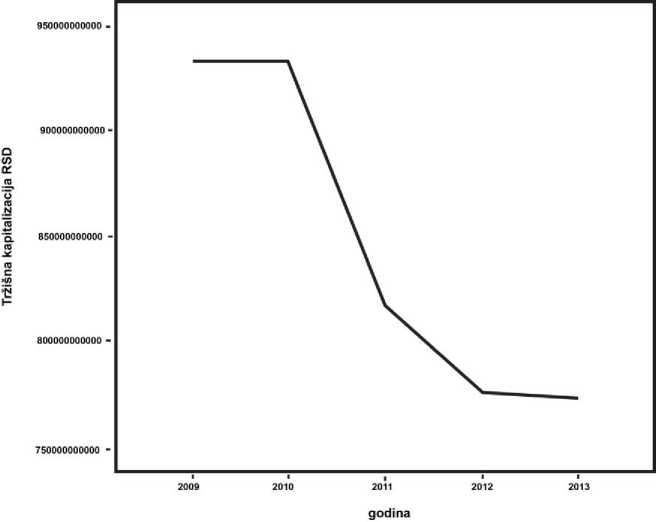

Podaci о ovim kretanjima su preuzeti sa zvanicnog veb sajta Beogradske berze, www.belex.rs i zvanicnim izvestajima postavljenim na ovom sajtu. U narednoj tabeli su prikazani podaci о prometu berze za period od 2009. godine do 2013. godine koji su prikupljeni sa zvanicnog veb sajta Beogradske berze. Trzisna kapitalizacija jedan od najvaznijih indikatora stanja na organizovanom trzistu, kao drugi indikatori kojima se belezi promet, pokazuje znatan pad na kraju posmatranog perioda u odnosu na sam pocetak posmatranog perioda.

Tabela 2: Promet na berzi

|

Godina |

Ukupan promet u rsd |

Ukupan promet u evrima |

Trzisna kapitalizacija u rsd |

Broj transakcija |

|

2009 |

41.778. 491.982 |

441.976.426 |

932.332.706.604 |

77.215 |

|

2010 |

23.017.197.757 |

222.475.934 |

933.465.974.978 |

725.550 |

|

2011 |

28.584.502.604 |

280.180.758 |

817.461.701.758 |

2.887.538 |

|

2012 |

24.988.496.333 |

219.765.752 |

776.195.053.684 |

483.013 |

|

2013 |

30.164.364.465 |

267.006.644 |

772.744.177.012 |

344.10 |

Izvor^ , datum pristupa: 28.01.2015.

Kako je rečeno tržišna kapitalizacija je jedan od osnovnih indikatora koji pokazuje stanje na finansijskom tržištu, odnosno u ovom slučaju na organizovanom finansijskom tržištu – berzi. Nije bilo moguće očekivati veći rast prihoda i prinosa fondova u situaciji kada je tržišna kapitalizacija 2009. godine bila veća nego pet godina kasnije. Takođe i ukupan promet koji je za 40% manji nakon pet godina ukazuje na pad, stagnaciju i dalju nerazvijenost finansijskog tržišta.

Iz prikazanih podataka koji su dobijeni ovom analizom može se izvesti zaključak o istovremenom paralelizmu nerazvijenog finansijskog tržišta i niskog standarda i finansijskog položaja pojedinačnih ulagača što ukupno čini jedan sistem koji ni na koji način ne podstiče dalji pozitivan rast ulaganja u poslovanje investicionih fondova.

Ako je na Beogradskoj berzi u 2011. godini ukupan promet (iskazan u evrima) tri puta manji od prometa ostvarenog u 2001. godini, a šest puta manji od onog ostvarenog u 2007. godini, onda je i stagnacija prilično blaga reč za ono što se stvarno desilo poslednjih nekoliko godina. Ako se uz ovo napomene da na Beogradskoj berzi, i pored nekih najava, još uvek nije bilo nijedne inicijalne javne ponude akcija, koja se smatra referentim indikatorom razvijenosti finansijskog tržišta, zaokružuje se prilično sumorna slika.4

Slika 2 : Tržišna kapitalizacija u periodu 2009. do 2013. godine

5. Niski prinosi investicionih fondova

Kako je napomenuto jedna od karakteristika poslovanja investicionih fondova u Srbiji od početka poslovanja do sad jesu veoma niski ili negativni prinosi koje ostvaruju ovi institucionalni investitori. Već je napomenuto koji to sve faktori utiču na ovakav poslovni rezultat, koji se u mnogome razlikuje od prinosa koje ostvaruju fondovi na razvijenim finansijskim tržištima i koji iznose i do 10%. Bez preokreta u pozitivnom smeru i rasta prinosa koje donosi poslovanje i ulaganje investicionih fondova, ne može se očekivati dalji rast imovine koju će pojedinačni ulagači usmeriti na finansijska tržišta kroz ove investitore.

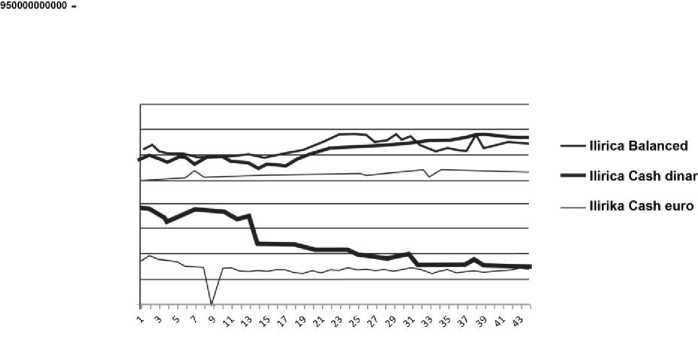

Potvrda činjenice o veoma niskim prinosima koje ostvaruju investicioni fondovi može se utvrditi iz analize podataka o prinosima investicionih fondova Ilirka grupe. Naime urađena je analiza osnovnih indikatora poslovanja investicionih fondova koji pripadaju grupaciji Ilirika investicionih fondova. Analizirani su rezulatati pet investicionih fondova u periodu od pet godina, odnosno od 2010. godine do 2014. godine.5

U uzorak su uzeti sledeci investicioni fondovi:

-

- Ilirka balanced, balansirani fond

-

- Ilirka cash dinar, fond ocuvanja vrednosti

-

- Ilirka cash euro, fond ocuvanja vrednosti

-

- Ilirka dynamic, fond rasta vrednosti

-

- Triumph, fond rasta vrednosti

Posmatrani su prinosi i promene vrednosti investicionih jedinica u ovom petogodisnjem periodu iskazani kroz prosecne promene u dinarima, ali i u evrima kako bi se ukazalo i na dodatni problem investiranja u dinarima sto utice na jos manje prinose u uslovima konstantne depresijacije domace valute. Posmatrane su vrednosti investicionih jedinica na pocetku svakog meseca u ovom periodu, te se moze reci da je za svaki fond analizirana i uporedivana vrednost investicionih jedinica u sezdeset vremenskih tacaka.

U narednoj tabeli je prikazan uporedni pregled prosecnih promen a vrednosti investicionih jedinica za svih pet fondova u odnosu na pocetak posmatranog perioda. Pregled je dat kako za promene izrazene u dinarima, tako i za promene izrazene u evrima.

Tabela 3'Uporedni prikaz vrednosti IJ izrazenih u evrima za svih pet fondova.

|

Ilirika Balanced |

Ilirica Cash dinar |

Ilirika Cash euro |

Ilirika Dynamic |

Triump h |

|

|

Prosecna promena vrednosti IJ u dinarima |

0,63% |

0,79% |

0,64% |

-0,08% |

-0,64% |

|

Prosecna promena vrednosti IJ u eurima |

0,23% |

0,41% |

0,18% |

-0,44% |

-0,99% |

Kada pogledamo prosecne promene vrednosti investicionih jedinica u dinarima kod tri fonda vidimo da su vrednosti u proseku rasle, ah je ta promena manja cak i od 1%, dok je kod dva fonda doslo i do prosecnog pada vrednosti investicionih jedinica. Kada ove promene pogledamo kroz aspekt vrednosti investicionih jedinicima izrazenih u evrima tada dobijamo jos nepovoljniju situaciju. Kod tri fonda i dalje imamo pozitivan prinos, koji je za razliku od promene prinosa izrazene u dinarima nizi i vise tezi ka negativnim kretanjima koja su zabelezila druga dva fonda koji su svoj "minus" povecali kada se vrednost iskaze u evrima.

Na sledecem prikazu je prikazano kretanje vrednosti investicionih jedinica svih pet posmatranih fondova izrazene u dinarima. Jasno se moze primetiti da je za većinu vrednosti investicionih jedinica karakteristično da iskazuju stagnaciju i pad ili veoma skroman rast kod pojedinih fondova.

Kada se osvrnemo na činjenicu da se prinosi investicionih jedinica na razvijenim finansijskim tržištima kreću i do 10% veoma je teško pronaći motiv i razlog većeg ulaganja u investicone fondove u Srbiji dok god se prinosi kreću na ovom nivou. Pored toga što za razliku od bankarskih depozita ne garantuju prinos, mora doći do ozbiljnog pozitivnog poslovanja fondova što će biti najbolji signal za privlačenje pojedinačnih ulagača i njihovih sredstava.

Slika 3 : Uporedni prikaz kretanja vrednosti IJ izražene u dinarima

6. ZAKLJUČAK

Dalji razvoj poslovanja investicionih fondova i privlačenje sredstava pojedinačnih ulagača u ovako postavljenim uslovima je veoma neizvesno, pre svega zbog navednih faktora koji ih razdvavaju. Prosto veoma je teško trenutno pronaći motiv koji bi podstakao pojedinačne ulagače da svoja sredstva ulažu u inevsticione fondove. Kako smo mogli videti iz prikazanih podataka prinosi investicionih jedinica su skoro zanemarljivi ili negativni, a kod većine investicionih fondova vrednosti investicionih jedinica su manje od njihove početne nominalne vrednosti.

Ta negativna kretanja su posledica pre svega nerazvijenosti finansijskog tržišta u Srbiji i nemogućnosti da se ulaže u veći izbor kvalitetnih hartija od vrednosti. Sama činjenica da se čak 99,5% transakcija odvija van berze govori dovoljno o stanju na tržištu i mogućnostima za razvoj poslovanja na berzanskom tržištu. Podaci o padu sveukupnog prometa takođe ukazuju na dalji trend pada i stagnacije ionako nerazvijenog tržišta.

Preračunato prema srednjem kursu evra prema dinaru Narodne banke Srbije na dan izvršenja transakcije, ukupna vrednost prometa finansijskih instrumenata u 2014. godini izražena u evrima u posmatranom periodu iznosila je 38 milijardi evra i za 12,35% je manja (indeks 87,65) u odnosu na ostvarenu i izraženu u evrima u istom periodu prethodne godine . 6 Kada se sa ovih pokazatelja ponovo vratimo na pojedinačne ulagače i njihov socijalni i finanijski status dolazimo do jednog zaokruženog odgovora o faktorima koji utiču na nedovoljno ulaganje u investicione fondove. Ti faktori su jednostavno međusobno povezani i uslovljeni: nizak finansijski potencijal pojedinačnih ulagača, niska razvijenost finansijskog tržišta i na kraju posledično niski i negativni prinosi investicionih fondova. Posledica takvog stanja na tržištu jeste upotpunosti nerazvijeni potencijal investicionih fondova i činjenica da imovina fondova po stanovniku u Republici Srbiji iznosi oko deset evra, dok se npr. u Sjedinjenim Američkim Državama ovaj iznos meri u desetinama hiljada dolara.

Prevazilaženje svih ovih ograničavajućih faktora, koji utiču na to da pojedinačni ulagači svoj višak sredstava ne usmeravaju ka investicionim fondovima, biće moguće tek odlučnim i konkretnim promenama u celokupnom ekonomskom sistemu, a posebno u delu koji se tiče finansijskog tržišta. Te promene moraju da podstaknu razvoj finansijskog tržišta, njegovu likvidnost i rast prometa. Tržište čija je odlika raznovrsna ponuda kvalitetnih hartija od vrednosti kojima se konstantno trguje, a koje je praćeno opštim rastom standarda jeste slika ambijenta u kojem je moguće očekivati rast ulaganja u institucionalne investitore, pa i u investicione fondove.

References Pojedinačni ulagači u Republici Srbiji i investicioni fondovi - faktori koji ih razdvajaju

- (2015) Izveštaj o radu Komisije za hartije od vrednosti i kretanjima na tržištima kapitala u periodu januar-decembar 2014. godine. Komisija za HOV, broj 7/0-01-172/2-15 od 30.04.2015, s.73

- Damir, M. (2015) Uloga i značaj investicionih fondova u međunarodnom kretanju kapitala i perspektive razvoja investicionih fondova u Republici Srbiji. Beograd: Fakultet za poslovne studije, doktorska disertacija

- Kapor, P. (2012) Tržište kapitala u Srbiji. Megatrend revija, vol. 9, br. 4, str. 47-68