Поэтапное внедрение процессного подхода в управление организацией на примере ОАО «СУЭК-Кузбасс»

Автор: Онищенко С.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-2 (9), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140106133

IDR: 140106133

Текст статьи Поэтапное внедрение процессного подхода в управление организацией на примере ОАО «СУЭК-Кузбасс»

Проект «Управление организацией на основе процессного подхода» был внедрен в ОАО «СУЭК-Кузбасс» в декабре 2011 года под руководством директора по экономике и финансам с целью построения современной организации, которая предполагает прозрачную, легкоуправляемую структуру в разрезе основных процессов деятельности предприятия.

Целями проекта являются:

-

1. переход на современные стандарты производства и управления, использующие процессно-ориентированные подходы к организации деятельности предприятия;

-

2. повышение управляемости организации, снижение рисков и затрат через концепцию бережливого производства;

-

3. бенчмаркинг процессов предприятия.

Для достижения целей были поставлены следующие задачи:

-

1. определение процессов организации, их границ и ответственных за процессы;

-

2. описание процессов, подпроцессов и отдельных операций;

-

3. разработка критериев оценки результативности процессов (KPI) в количественном и стоимостном выражении;

-

4. анализ и устранение выявленных недостатков;

-

5. обновление и постоянное совершенствование системы;

-

6. мониторинг и анализ однородных процессов на разных предприятиях.

До внедрения проекта в ОАО «СУЭК-Кузбасс» структура управления была функциональной. Однако функциональный подход обладает рядом присущих ему недостатков:

-

• большое количество согласований (часто ненужных), что

- увеличивает время работы до получения результата;

-

• слабое делегирование полномочий и ответственности, усложнение системы согласований, то есть, нет возможности для принятия каких-либо решений на рабочих местах, где выполняется реальная работа в рамках бизнес-процесса;

-

• ярко выраженная ориентация руководителей на увеличение численности персонала и усложнение организационной структуры (иерархия);

-

• узкая специализация отдельных сотрудников и подразделений;

-

• деятельность не всегда приводит к увеличению ценности конечного продукта, так как за основу берутся функции отдельных подразделений, которые в первую очередь направлены на увеличение ценности отдела, а не конечного продукта [7].

Внедрение процессного подхода подразумевает переход от функциональной структуры управления к кросс – функциональной. Основой этой структуры управления является организация работ по рабочим группам.

Основными принципами такой организации управления являются:

-

• автономная работа рабочих групп;

-

• самостоятельное принятие решений рабочими группами;

-

• координация деятельности по горизонтали;

-

• замена жестких управленческих связей бюрократического типа гибкими связями;

-

• привлечение для разработки и решения задач сотрудников разных подразделений.

Эти принципы разрушает свойственное иерархическим структурам жесткое распределение сотрудников по производственным, инженерно-техническим, экономическим и управленческим службам, которые образуют изолированные системы со своими целевыми установками и интересами [5].

В организации, построенной по этим принципам, сохраняются функциональные подразделения. Работники находятся под двойным подчинением - административным (руководителю функционального подразделения, в котором они работают) и функциональным (руководителю рабочей группы, в которую они входят).

Преимущества кросс-функциональной структуры:

-

• сокращение управленческого аппарата, повышение эффективности управления;

-

• гибкое использование кадров, их знаний и компетентности;

-

• работа в группах создает условия для самосовершенствования;

-

• возможность применения эффективных методов планирования и управления;

-

• деятельность всегда приводит к увеличению ценности конечного продукта, так как за основу берутся процессы, каждый из которых имеет конечную цель и изначально направлен на увеличение ценности конечного продукта. При этом процессы могут проходить через несколько подразделений (вовлекать множество функций)[7].

Данная форма организационной структуры станет более эффективной для ОАО «СУЭК-Кузбасс», поскольку это организация с высоким уровнем квалификации специалистов при их хорошем техническом оснащении.

В ОАО «СУЭК-Кузбасс» составлена карта процессов, в которой выделены все процессы организации, расписаны их подпроцессы, а также прописаны ответственные за каждый процесс.

Карта процессов включает в себя 3 блока:

-

1. ключевые процессы;

-

2. процессы управления;

-

3. вспомогательные процессы.

Главными ключевыми процессами являются: подготовка, добыча и переработка. Их работа осуществляется через концепцию бережливого производства - концепцию менеджмента, основанную на неуклонном стремлении к устранению всех видов потерь.

Бережливое производство предполагает вовлечение в процесс оптимизации бизнеса каждого сотрудника и максимальную ориентацию на потребителя, что в итоге приведет к повышению конкурентоспособности.

Целью концепции является построение производства, способного быстро отвечать на изменяющиеся требования потребителей и получать прибыль при любом изменении рынка, в том числе при падении спроса, создание совершенной производственной системы, которая бы при поступлении заказа мгновенно поставляла требуемую продукцию, и при этом не происходило накопления промежуточных запасов.

Бережливое производство - это:

-

• системный подход к выявлению потерь и поиску путей их устранения, для того чтобы уменьшить время между заказом клиента и отгрузкой товара;

-

• бизнес-процессы, требующие меньше людских ресурсов, капитальных вложений, места для производства, материалов и времени на всех стадиях.

-

• Осуществление платежей

-

• Управление ликвидностью

-

• Управление рабочим

-

• Финансовые сделки

-

• Валютный контроль

-

• Мониторинг инвестиционного проекта ( далее по тексту ИП)

-

• Контроль выполнения ИП

-

• Сопровождение КИП

7. Управление

Директор

по • Формирование графика

финансами

экономике

и платежей

финансам

капиталом

8. Инвестиционная

Технический

• Формирование инвестиционной

деятельность

директор

программы

Концепция бережливого производства направлена на борьбу с потерями во всех их проявлениях: излишние складские запасы, время простоя, лишние перемещения, учитывая при этом удобство и безопасность выполнения операций для персонала [4].

Далее в карте процессов выделено 13 процессов управления, которые представлены в таблице 1.

Таблица 1 – Процессы управления ОАО «СУЭК-Кузбасс»

|

Процесс |

Руководитель процесса |

Подпроцессы |

|

1. Аппарат управления |

Директор по персоналу и АХД |

управления

|

|

2. Бюджетирование и |

Директор по |

• Формирование БДР |

|

анализ |

экономике и финансам |

|

|

3. Производственное планирование |

Технический директор |

производства

производственной программы |

|

4. Бухгалтерский учет, отчетность и контроль |

Главный бухгалтер |

Формирование учетной политики |

|

5. Улучшение |

Директор по |

• Управление проектами |

|

деятельности. Развитие |

организационному развитию и проектному управлению |

• Управление рисками |

|

6. Реализация продукции |

Директор коммерческой службы |

на внутренний рынок и экспорт

составом |

Продолжение таблицы 1

Директор по юридическим вопросам

|

10. Финансовый контроль и налоги |

Директор экономике финансам |

по и |

|

11. Экономическая безопасность |

Директор экономической безопасности |

по |

документацией |

Директор по управлению сервисными предприятиями и внешними услугами Начальник ДОУ |

|

-

• Претензионно-исковая работа

-

• Правовая экспертиза

-

• Корпоративное сопровождение деятельности

-

• Взаимодействие с ГКО

-

• реформирование

-

• налоговое планирование

-

• управление налоговыми

рисками

-

• финансовый контроль

3. Техническое обеспечение

Вспомогательные процессы ОАО «СУЭК-Кузбасс» приведены в таблице 2.

Таблица 2 – Вспомогательные процессы ОАО «СУЭК-Кузбасс»

|

Процесс |

Руководитель процесса Подпроцесс |

|

1 |

2 3 |

|

1. Снабжение |

Директор по МТС • Поставки оборудования

запасами

|

|

2. Электроснабжение, теплоснабжение, водоснабжение |

Главный механик • Электроснабжение

|

ЛЭП

• Управление затратами

Технический директор

4. Логистика

Директор по производству

5. Управление персоналом

Директор по персоналу и АХД

6. Землепользование

Технический директор

7. Ремонты

Главный механик

-

• Геология

-

• Маркшейдерия

-

• ПИР

-

• НИР

-

• Техническая документация

-

• Управление затратами

-

• Доставка продукции до

склада

-

• Доставка продукции до

погрузочного пункта

-

• Доставка готовой продукции до потребителя

-

• Управление затратами

-

• Подбор персонала

-

• Развитие персонала

-

• Кадровый учет

-

• Мотивация персонала

-

• Управление затратами

-

• Оформление правоустанавливающих документов

-

• Контроль использования

земель

-

• Управление затратами

-

• ППР

-

• Капитальный ремонт

-

• Дизелевозы

-

• Управление затратами

-

8. Управление складами

-

9. Управление качеством

10. IT-сопровождение

Продолжение таблицы 1

готовой продукции

Директор по производству

Технический директор

Директор по экономике и финансам

11. Безопасность производства

Технический директор

-

• Обслуживание склада

-

• Контроль складских остатков

-

• Управление затратами

-

• Отбор проб

-

• Лабораторные испытания

-

• Управление затратами

-

• Обеспечение работы IT-

- оборудования

-

• Программное обеспечение

-

• Обеспечение связи

-

• Управление затратами

-

• Аэрологическая безопасность

-

• Промышленная безопасность и охрана труда

-

• Управление затратами

-

• Выполнение принципов

-

• Природоохранные мероприятия

-

• Управление затратами

-

• Дизелевозы

-

• Вагонная откатка

-

• Управление затратами

-

• Перемонтаж

-

• Управление затратами

-

• Доставка трудящихся

-

• Прочие денежные затраты

-

• Управление затратами

12. Экология

Технический директор

• Экологический мониторинг

экологической политики

13. Подземное обеспечение

Директор по

• Конвейерный транспорт

производству

14. Монтажи

Директор по

• Монтаж

производству

15. Наземное обеспечение

Директор по персоналу и

• АХД

АХД

16. Капитальное строительство

Директор по

• Капитальное строительство

и ремонт зданий и

капитальному

• ремонт зданий и сооружений

сооружений

строительству

• Управление затратами

17. Изготовление продукции

Директор по управлению

• Управление затратами

сервисными предприятиями

сервисными

предприятиями и

внешними услугами

Таким образом, основные процессы определены, детализация процессов осуществляется в рабочих группах.

В основе описания процессов лежит принцип декомпозиции. Декомпозиция, как процесс расчленения, позволяет рассматривать любую исследуемую систему как сложную, состоящую из отдельных взаимосвязанных подсистем, которые, в свою очередь, также могут быть расчленены на части [4]. В качестве систем могут выступать и процессы. Таким образом, процессы делятся на подпроцессы, а подпроцессы, в свою очередь, на отдельные операции. Степень детализации в каждом процессе будет отличаться в зависимости от его сложности.

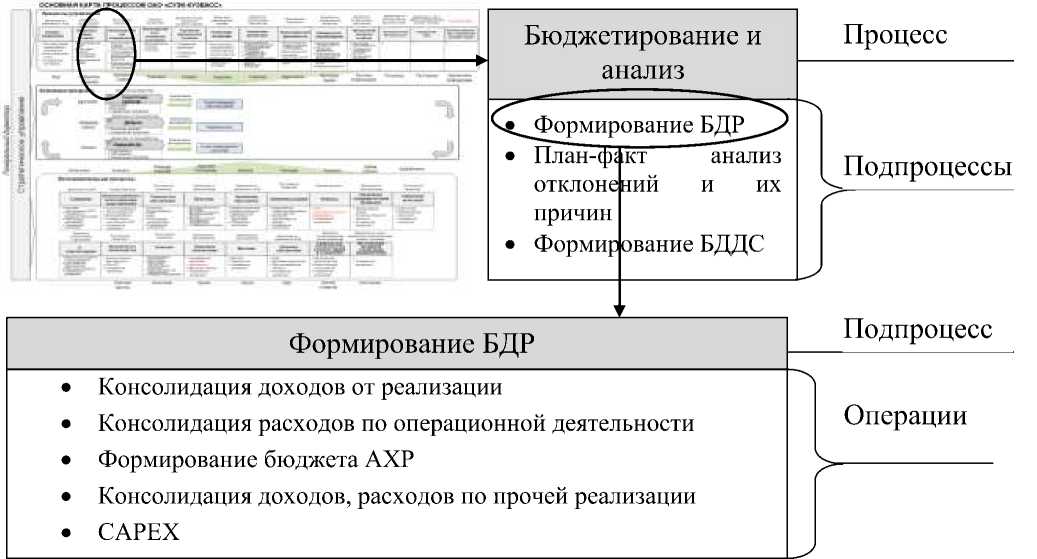

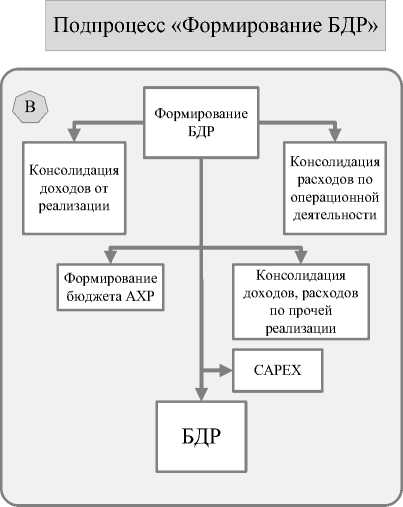

На процессе «Бюджетирование и анализ» принцип декомпозиции отразился следующим образом (рисунок 1). В процессе было выделено 3 подпроцесса: формирование БДР, план-факт анализ отклонений и их причин, формирование БДДС, каждый из которых, в свою очередь был разделен на операции.

Рисунок 1 – Принцип декомпозиции на примере процесса «Бюджетирование и анализ»

Операциями подпроцесса «Формирование БДР» являются: консолидация доходов от реализации, консолидация расходов по операционной деятельности, формирование бюджета АХР, консолидация доходов, расходов по прочей реализации, САРЕХ.

С помощью процессного подхода становится наглядно видно какой путь проходит информация, на какой стадии разработки поступают данные и откуда, а также и в каком виде они выходят и куда. В случае каких-либо недочетов или ошибок становится намного проще и быстрее найти ответственного за эту работу. На рисунке 2 наглядно можно увидеть примерную схему работы процесса «Бюджетирование и анализ», все входы и выходы информации, а также, какие этапы обработки проходит поступившая информация.

Завершающим этапом является расчет стоимости процессов. Совокупность взаимосвязанных процессов дает понимание, что любой продукт предприятия есть результат совместного труда сотрудников многих подразделений, а не одного лишь отдельно взятого центра финансовой ответственности (далее по тексту ЦФО).

Следовательно, для того, чтобы определить стоимость продукта предприятия, его внутреннее ресурсопотребление (а значит и экономическую эффективность продукта) необходимо проводить расчеты затрат каждого процесса, а не подразделений – ЦФО. Каждый процесс раскладывается по следующим статьям затрат:

-

1. вспомогательные материалы;

-

2. энергообеспечение;

-

3. услуги производственного характера;

-

4. расходы на оплату труда;

-

5. начисления на оплату труда;

-

6. налоги в себестоимости;

-

7. прочие расходы.

Процесс «БЮДЖЕТИРОВАНИЕ И АНАЛИЗ»

Доведение Регламента ГО, внутренний

Регламент

Производственная Дирекция

Дирекция по работе с персоналом

Дирекция по управлению сервисными предприятиями

Техническая Дирекция

Дирекция по капстроительству

Дирекция по промбезопасности

Энергомеханическ ая Дирекция

Подпроцесс «План-Факт анализ»

Подпроцесс «Отчетность план-факт»

Дополнительно:

-

1. Формирование пятилетнего плана развития;

-

2. Планирование и фактическое выполнение мероприятий по оптимизации затрат;

-

3. Проведение анализа для премирования (бонусирования);

-

4. Экспертиза договоров.

2.Добыча

Рисунок 2 - Схема работы процесса «Бюджетирование и анализ»

Далее суммируются бюджеты по процессам, и формируется сводный бюджет, что представлено на рисунке 3.

Определить процессы

1.Подготовка запасов

3.Переработка

Суммировать бюджеты по процессам и сформировать сводный бюджет

Каждый процесс разложить по статьям затрат

|

элменты затрат ответственный процесс |

ф J3 2 ГС О Ф m 5 |

ф ф ф о ф ю о о о |

о СП со Я си о. о Ф > X |

ф о ф I х S £ & |

ф 1 ф ф d Ф н га I о |

S о Se 5® I о |

J3 5 х ф о. ф " S ' о -о. - с |

|

процесс МОНТАЖИ |

+ |

+ |

|||||

|

процесс РЕМОНТЫ |

+ |

+ + |

|||||

|

процесс___............ |

+ |

+ |

+ + |

Итого бюджет

элементы затрат

могательные материалы ергообеспечение слуги производ. характера Расходы на оплату труда Начисление на оплату труда Налоги в себестоимости

Прочие расходы

Рисунок 3 - Расчет стоимости процессов

В итоге рассчитана чистая стоимость каждого процесса и четко определена ответственность за каждую составляющую процесса.

Таким образом, за счет внедрения проекта «Управление организацией на основе процессного подхода» ОАО «СУЭК-Кузбасс» получит ряд следующих преимуществ:

-

• эффективное делегирование полномочий первых лиц организации нижестоящим руководителям;

-

• в случае резких изменений на рынке любой процесс системы, состоящий из множества подпроцессов, закрепленных за функциональными звеньями, может быть в кратчайшие сроки скорректирован или же полностью перестроен, ресурсы организации будут перераспределены в соответствии с внесенными в систему бизнес-процессов изменениями;

-

• более глубокое понимание менеджерами деятельность процессов; знания, накопленные наиболее компетентными и опытными сотрудниками компании, могут быть описаны в виде инструкций к бизнес-процессам, которые могут быть использованы при передаче знаний новым сотрудникам;

-

• оптимизация бизнес-процессов и значительное повышение эффективности их выполнения: устранение дублирующие операции, четкое разграничение зон ответственности, оптимизация процесса контроля, избежание ненужных задержек во времени;

-

• расширение управления по элементам затрат к управлению процессами и их стоимостью;

-

• варьирование затратами, возможность перераспределения их руководителем между предприятиями в рамках одного процесса;

-

• улучшенное взаимодействие между подразделениями ответственных за процессы;

-

• бенчмаркинг процессов предприятий – «равнение на лучшего», приведет к эффективному использованию ресурсов, их экономии и максимизации отдачи от них на всех этапах производственного процесса, что позволит оптимизировать издержки [1];

-

• оптимизация системы корпоративного управления, благодаря чему система станет прозрачной для руководства, что позволит руководителю процесса определить значимость затрат для управления, а также получать дополнительную информацию о деятельности процесса, а также способной гибко реагировать на изменения внешней среды;

-

• уверенность у соучредителей организации в том, что существующая система управления нацелена на постоянное повышение эффективности и максимальный учет интересов заинтересованных сторон.