Поэтапный процесс противодействия мошенничеству для укрепления экономической безопасности организации

Автор: Кондрашова Н.Г., Голоднов А.С.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 8-3 (95), 2024 года.

Бесплатный доступ

В современных изменяющихся экономических условиях хозяйствующим субъектам для повышения эффективности их финансово-хозяйственной деятельности и укрепления экономической безопасности развитие эффективной концепции противодействия мошенничеству остается по-прежнему актуальным. В статье раскрыты основные виды мошенничества, а для ограничения возможности совершения противоправных действий предлагается противодействие мошенничеству осуществлять как последовательный поэтапный процесс управления его рисками в рамках осуществления внутреннего аудита.

Мошенничество, виды мошенничества, роль внутреннего аудита, процесс управления, контрольная среда

Короткий адрес: https://sciup.org/170206198

IDR: 170206198 | DOI: 10.24412/2500-1000-2024-8-3-138-141

A step-by-step anti-fraud process to strengthen the economic security of the organization

In modern changing economic conditions, the development of an effective anti-fraud concept remains relevant for business entities to increase the efficiency of their economic activities and strengthen economic security. The article reveals the main types of fraud, and in order to limit the possibility of committing illegal actions, it is proposed to counter fraud as a sequential step-by-step process of managing its risks within the framework of internal audit.

Текст научной статьи Поэтапный процесс противодействия мошенничеству для укрепления экономической безопасности организации

В настоящее время хозяйствующие субъекты в России являются важным сектором ее институциональной экономики. Осуществляя свою деятельность в изменяющихся экономических условиях, они должны обеспечить себе устойчивое положение и предотвратить риски потерь вложенных ресурсов и жизнеспособности [1, с. 194]. В настоящее время противодействие мошенничеству на уровне отдельного субъекта остается актуальным в силу того, что его финансовохозяйственная деятельность по-прежнему сопровождается различными преступлениями экономической направленности. Для решения задачи противодействия мошенничеству важна ориентация хозяйствующего субъекта на развитие эффективной концепции управления с акцентом на недопущение рисков мошенничества для его экономической устойчивости и благополучия.

Мошенничество рассматривается как злоупотребление доверием или обман для хищения или приобретение (права на) чужого имущества. Для его осуществления как осознанного акта извлечения выгоды необходима мотивация, возможность и внутреннее обоснование. Предотвращение мошенничества представляет собой процесс исключения вышеперечисленных факторов для того, чтобы не позволить ему совершиться. При этом эффективным противодействие может быть в том случае, когда методы изучения правонарушений и методы их противодействия будут меняться в соответствии с изменениями, которые происходят в экономике и обществе [2, с. 109].

Среди существующих видов мошенничества можно выделить следующие, которые для наглядности представлены на рисунке 1.

Хищение активов

Коррупция

Искажение финансовой отчетности

-

• хищение денежных средств, необоснованные выплаты, хищение товарноматериальных ценностей

• подкуп, вымогательство, конфликт интересов

-

• сокрытие доходов и расходов, нарушение сроков учета операций, некорректная оценка активов, нарушение правил раскрытия информации

Рис. 1. Виды мошенничества

Хозяйствующему субъекту для успешного предотвращения мошенничества и укрепления экономической безопасности главная роль отводится внутреннему аудиту, являющемуся инструментом и неотъемлемой частью целостной системы внутреннего контроля, обеспечивающей достижение поставленных целей [3, с. 48]. В изменяющихся экономических условиях слабый внутренний контроль – зона риска для совершения мошеннических действий. Для его усиления необходимо непрерывное совершенствование существующей системы внутреннего контроля экономического субъекта, которое возможно осуществлять в направлении расширения использования всех инструментов внутреннего контроля.

Предотвращение мошенничества является задачей службы внутреннего аудита

(СВА), деятельность которой направлена, прежде всего, на повышение эффективности управления рисками. Например, контроль сохранности активов позволит выявить и отследить случаи завышения стоимости активов, схему их хищения и виновных лиц. Причем, большинство злоупотреблений носят ситуативный характер, а в основе их мотивации находится человеческий фактор, так как при необходимости мошенник сможет найти благоприятную ситуацию для совершения злоупотребления.

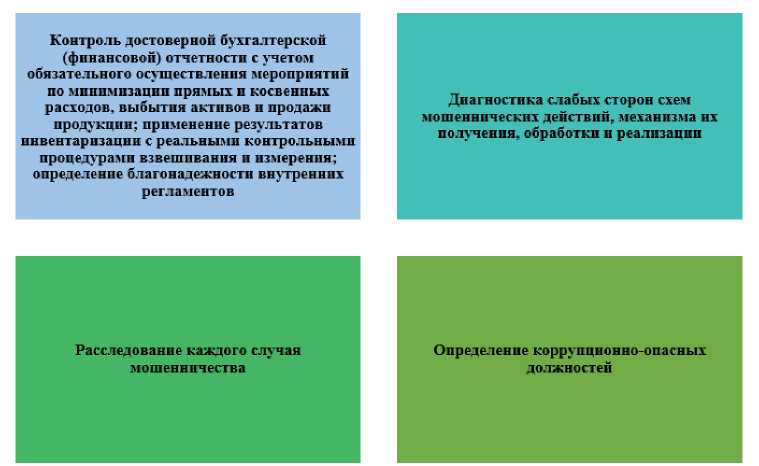

Ограничить возможность совершения противоправных действий в организации, в том числе и мошенничества, позволит комплекс системных мероприятий СВА по их противодействию (рис. 2).

Рис. 2. Комплекс мероприятий СВА

Повысить эффективность управления рисками совершения мошенничества позволит развитие методического инструментария внутреннего аудита и осуществление его как последовательного поэтапного процесса. Схематично этот процесс представляется осуществлением различных этапов в определенной последовательности, которая указана на рисунке 3.

Рис. 3. Поэтапный процесс управления рисками мошенничества в рамках СВА

Важная роль в осуществлении этого процесса принадлежит созданию благоприятной контрольной среды, в которой роли, обязанности и процедуры по управлению рисками мошенничества должны быть конкретизированы, доведены и понимаются ответственными лицами, а также должна существовать возможность конфиденциального сообщения о противоправных действиях и механизм информирования о возможном мошенничестве должен эффективно работать. Необходимо также широко применять компьютеризированные методы аудита с использованием аналитических процедур по поиску аномалий при осуществлении высокорисковых операций, для чего сотрудники СВА ходе расследования случаев мошенничества необходимо проводить анализ первопричин их появления с дальнейшим принятием мер по их устранению.

Таким образом, в современных изменяющихся экономических условиях хозяйствующим субъектам для решения задач по противодействию мошенничества необходимо непрерывное совершенствование существующей системы внутреннего контроля с использованием внутреннего аудита. В рамках его проведения следует осуществлять последовательный поэтапный процесс управления рисками мошенничества для ограничения возможности совершения противоправных действий и укрепления своей экономической безопас- должны, прежде всего владеть навыками ности.

управления рисками мошенничества. В

Список литературы Поэтапный процесс противодействия мошенничеству для укрепления экономической безопасности организации

- Кондрашова, Н.Г. Анализ предпринимательского риска коммерческой организации / Н.Г. Кондрашова, А.А. Каминская // Экономика и бизнес: теория и практика. - 2021. - № 4-1 (74). - С. 194-198. EDN: GIHANM

- Противодействие преступности в регионе / Н.Ю. Чаусов, С.Н. Гагарина, С.В. Морозова, Н.Н. Чаусов // Вестник Калужского университета. - 2018. - № 1. - С. 109-112. EDN: WBRVVN

- Кондрашова, Н.Г. Рекомендации по функционированию системы внутреннего контроля качества аудиторской деятельности / Н.Г. Кондрашова // Международный бухгалтерский учет. - 2015. - № 8 (350). - С. 46-57. EDN: TPLANL