Показатель добавленной стоимости в оценке эффективности деятельности организации

Автор: Касаева Т.В.

Журнал: Вестник Витебского государственного технологического университета @vestnik-vstu

Рубрика: Экономика

Статья в выпуске: 2 (35), 2018 года.

Бесплатный доступ

Возросший интерес к показателю добавленной стоимости в современной экономике требует разработки соответствующего методического обеспечения по применению этого показателя для оценки эффективности функционирования отдельных институциональных единиц - коммерческих организаций. Целью настоящего исследования является обоснование целесообразности и необходимости использования показателя добавленной стоимости в качестве эффекта функционирования бизнеса и разработка основных направлений его анализа. В качестве таких направлений в исследовании рассматриваются: анализ образования добавленной стоимости, анализ состава и структуры добавленной стоимости по методу распределения, факторный анализ показателя добавленной стоимости, сравнительный анализ динамики показателей производственной эффективности, рассчитанных по добавленной стоимости и по объему произведенной продукции, сравнительный анализ показателей финансовой эффективности, рассчитанных по добавленной стоимости и по прибыли. Выбор направлений анализа основан на содержании имеющегося информационного обеспечения в статистической отчетности промышленных организаций. Приведены результаты апробации предлагаемой методики в условиях различных промышленных организаций. Сделаны выводы о расширении практики использования показателя добавленной стоимости в анализе эффективности деятельности организации, что позволит сблизить оценку функционирования экономических систем макро- и микроуровня.

Промежуточное потребление, добавленная стоимость, объем производства продукции, объем продаж, образование добавленной стоимости, распределение добавленной стоимости, факторы динамики добавленной стоимости, оценка эффективности деятельности организации

Короткий адрес: https://sciup.org/142216174

IDR: 142216174 | УДК: 658.152 | DOI: 10.24411/2079-7958-2018-13513

The value added indicator in the estimation of the efficiency of the organization

The increased interest in the value added indicator in the modern economy requires the development of appropriate methodological support for the application of this indicator to assess the performance of individual institutional units - commercial organizations. The purpose of this study is to justify the feasibility and necessity of using the value added indicator as an effect of the functioning of a business and the development of the main directions of its analysis. As such areas in the study are considered: analysis of the formation of value added, analysis of the composition and structure of value added by the distribution method, factor analysis of the value added indicator, comparative analysis of the dynamics of production efficiency indicators calculated by value added and production volume, comparative analysis of financial efficiency, The choice of areas of analysis is based on the content of the available information support in the statistical reporting of industrial organizations. The results of testing the proposed method in the conditions of various industrial organizations are given. Conclusions about the expansion of the practice of using the value added indicator in the analysis of the effectiveness of the organization’s activities are made, which enables to bring together the assessment of the functioning of economic systems at macro and micro level.

Текст научной статьи Показатель добавленной стоимости в оценке эффективности деятельности организации

Витебский государственный технологический университет

ДОБАВЛЕННАЯ СТОИМОСТЬ, ПРОМЕЖУТОЧНОЕ ПОТРЕБЛЕНИЕ, ОБЪЕМ ПРОИЗВОДСТВА ПРОДУКЦИИ, ОБЪЕМ ПРОДАЖ, ОБРАЗОВАНИЕ ДОБАВЛЕННОЙ СТОИМОСТИ, РАСПРЕДЕЛЕНИЕ ДОБАВЛЕННОЙ СТОИМОСТИ, ФАКТОРЫ ДИНАМИКИ ДОБАВЛЕННОЙ СТОИМОСТИ, ОЦЕНКА ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Возросший интерес к показателю добавленной стоимости в современной экономике требует разработки соответствующего методического обеспечения по применению этого показателя для оценки эффективности функционирования отдельных институциональных единиц – коммерческих организаций.

Целью настоящего исследования является обоснование целесообразности и необходимости использования показателя добавленной стоимости в качестве эффекта функционирования бизнеса и разработка основных направлений его анализа. В качестве таких направлений в исследовании рассматриваются: анализ образования добавленной стоимости, анализ состава и структуры добавленной стоимости по методу распределения, факторный анализ показателя добавленной стоимости, сравнительный анализ динамики показателей производственной эффективности, рассчитанных по добавленной стоимости и по объему произведенной продукции, сравнительный анализ показателей финансовой эффективности, рассчитанных по добавленной стоимости и по прибыли. Выбор направлений анализа основан на содержании имеющегося информационного обеспечения в статистической

VALUE ADDED, INTERMEDIATE CONSUMPTION, VOLUME OF PRODUCTION, VOLUME OF SALES, FORMATION OF ADDED VALUE, VALUE ADDED DISTRIBUTION, VALUE ADDED DYNAMICS FACTORS, ASSESSMENT OF EFFICIENCY OF THE ORGANIZATION

The increased interest in the value added indicator in the modern economy requires the development of appropriate methodological support for the application of this indicator to assess the performance of individual institutional units – commercial organizations.

The purpose of this study is to justify the feasibility and necessity of using the value added indicator as an effect of the functioning of a business and the development of the main directions of its analysis. As such areas in the study are considered: analysis of the formation of value added, analysis of the composition and structure of value added by the distribution method, factor analysis of the value added indicator, comparative analysis of the dynamics of production efficiency indicators calculated by value added and production volume, comparative analysis of financial efficiency, The choice of areas of analysis is based on the content of the available information support in the statistical reporting of industrial organizations.

The results of testing the proposed method in the conditions of various industrial organizations are given. Conclusions about the expansion of the practice of using the value added indicator in the analysis of the effectiveness of the organization’s activities are made, which enables to bring together the as- отчетности промышленных организаций.

Приведены результаты апробации предлагаемой методики в условиях различных промышленных организаций. Сделаны выводы о расширении практики использования показателя добавленной стоимости в анализе эффективности деятельности организации, что позволит сблизить оценку функционирования экономических систем макро- и микроуровня.

sessment of the functioning of economic systems at macro and micro level.

История мировой экономической мысли содержит множество исследований сущности термина «добавленная стоимость». На ней акцентировали свое внимание представители школы меркантилистов (Т. Ман), школы физиократов (Ф. Кенэ), классической школы (У. Петти, А. Смит, Д. Рикардо), марксистской школы. Исследования этого показателя продолжаются и в настоящее время, однако до сих пор однозначная трактовка термина отсутствует. Приведем фрагмент авторского исследования по обобщению мнений ученых-экономистов касательно определения термина «добавленная стоимость» (таблица 1).

Обобщая мнения авторов, можно выделить два преобладающих подхода:

– первый основан на рассмотрении добавленной стоимости в связи с процессом производства, когда речь идет о ее определении как разности между стоимостью изготовленной (готовой) продукции и стоимостью материальных (и иных) ресурсов, приобретенных у других компаний и использованных для производства продукции;

– второй подход объединяет мнения авторов, которые связывают определение добавленной стоимости с процессом реализации и считают, добавленная стоимость – это разность между объемом продаж компании и ее издержками на закупку предметов труда и услуг.

К первому подходу, на наш взгляд, могут быть отнесены и те формулировки, которые рассматривают сущность добавленной стоимости как стоимость, созданную в процессе производства в данной организации, то есть добавленную к стоимости конкретного продукта в конкретной организации.

С другой стороны, изучение имеющихся опре- делений термина «добавленная стоимость» позволяет выделить целый ряд дискуссионных вопросов:

– во-первых, когда речь идет о вычитании из объема продаж (либо объема произведенной продукции) затрат на закупку материалов и полуфабрикатов, не учитывается распределение доходов и расходов по временным периодам (затраты на закупку материалов в последний день отчетного периода еще не принесут выручку от реализации продукции в данном периоде, как и не станут готовой продукцией);

– во-вторых, неоднозначно определяют авторы состав затрат, которые вычитаются из объемов произведенной (реализованной) продукции при расчете добавленной стоимости: в одном случае речь идет о стоимости материальных затрат; в другом – материальных и прочих (услуг по маркетингу, сервису, ремонту и т. д.), в третьем – о затратах чужого овеществленного труда и т. д.;

– в-третьих, в трактовках термина «добавленная стоимость», основанных на перечне формирующих ее структурных элементов, не все авторы указывают амортизацию;

– в-четвертых, определенные разночтения связаны с перечнем прочих затрат или прочих услуг, относимых к промежуточному потреблению при расчете показателя добавленной стоимости.

Вместе с тем необходимо отметить, что большинство мнений экономистов сходится в одном: добавленная стоимость – это расчетный показатель. Это мнение утверждено официально в «Методических рекомендациях по расчету добавленной стоимости и добавленной стоимости на одного среднесписочного работника (произ-

Принимая за основу указанный порядок расчета величины добавленной стоимости и учитывая задачу данного исследования, состоящую из разработки направлений анализа добавленной стоимости на уровне организации, обратим внимание на имеющееся информационное обеспечение. В национальной статистической практике расчет добавленной стоимости на уровне организации производится по данным формы 4-ф (затраты) «Отчет о затратах на производство и реализацию продукции (работ, услуг)», во втором разделе которой приведены все перечисленные в пункте 5 главы 2 методических рекомендаций показатели.

Следовательно, первым направлением в анализе добавленной стоимости на уровне организации, на наш взгляд, должно быть исследование ее образования или ее производства. Несомненно, ключевой формулой данного направления анализа остается приведенная в пункте 5 раздела 2 методических рекомендаций методика расчета (1):

, (1)

где ОПП - объем производства продукции

(работ, услуг) в отпускных ценах за вычетом начисленных налогов и сборов из выручки; М3 - материальные затраты за вычетом платы за природные ресурсы; П3 - прочие затраты (арендная плата, представительские расходы и услуги других организаций).

Абсолютная величина добавленной стоимости, созданная в организации, характеризует вклад данного бизнеса в формирование валового регионального продукта и валового внутреннего продукта страны, позволяет проследить его динамику. Несмотря на это, основным показателем, характеризующим масштабы бизнеса, традиционно остается объем производства продукции. В связи с этим на данном этапе анализа деятельности организации наибольший интерес, на наш взгляд, будет представлять вес или доля добавленной стоимости в объеме произведенной продукции.

В таблице 2 приведены результаты расчета добавленной стоимости по четырем промышленным организациям.

Все четыре объекта исследования относятся к обрабатывающей промышленности, но занимаются различными видами экономической деятельности:

-

– организация 1 – производство обуви;

-

– организация 2 – производство готовых металлических изделий;

-

– организация 3 – производство текстильных изделий;

-

– организация 4 – производство одежды.

Достаточно устойчивые и стабильные по уровню деловой активности, по финансовому состоянию организация 1 и организация 3 имеют пропорциональные темпы роста как объемов производства, так и добавленной стоимости. Организация 2 в базисном периоде проходила период серьезных преобразований, связанных с модернизацией производства, выпуском новых видов продукции, освоением новых рынков. Как следствие, наблюдается резкое увеличение всех показателей. Организация 4 свою хозяйственную деятельность в большей степени сосредоточила на переработке давальческого сырья, имеет небольшие объемы производства, но также демонстрирует положительную динамику и объема производства, и созданной в процессе производства добавленной стоимости.

|

Таблица 2 – Исходные данные для анализа добавленной стоимости по методу образования |

||||||||

|

Показатели |

Организация 1 |

Организация 2 |

Организация 3 |

Организация 4 |

||||

|

Базисный год |

Отчетный год |

Базисный год |

Отчетный год |

Базисный год |

Отчетный год |

Базисный год |

Отчетный год |

|

|

Объём производства промышленной продукции (без налогов) |

76561 |

98535 |

70378 |

110862 |

72525 |

89229 |

5732 |

6676 |

|

Материальные затраты за вычетом платы за природные ресурсы |

42400 |

49300 |

62652 |

83436 |

51842 |

63594 |

1623 |

1423 |

|

Прочие затраты (относящиеся к промежуточному потреблению) |

1907 |

1752 |

1940 |

2744 |

726 |

1026 |

88 |

150 |

|

Добавленная стоимость |

32254 |

47483 |

5786 |

24682 |

19957 |

24609 |

4021 |

5103 J |

|

Таблица 3 – Влияние различных факторов на величину добавленной стоимости по методу образования, в тыс. руб. |

||||

|

Изменение добавленной стоимости под влиянием: |

Размер влияния фактора |

|||

|

Организация 1 |

Организация 2 |

Организация 3 |

Организация 4 |

|

|

объема производства продукции |

21974 |

40484 |

16704 |

944 |

|

материальных затрат |

-6900 |

-20784 |

-11752 |

200 |

|

прочих затрат |

155 |

-804 |

-300 |

-62 |

|

Общее изменение добавленной стоимости |

15229 |

18896 |

4652 |

1082 |

Используя наиболее распространенный в анализ хозяйственной деятельности способ последовательного изолирования факторов, детально изложенный в [18, 19] и других изданиях, представляется возможным дать количественную оценку влияния отдельных составляющим формулы (1) на динамику добавленной стоимости (таблица 3).

В данном случае не представляется возможным дать однозначную оценку фактора материальных затрат: с одной стороны, их рост вызывает уменьшение величины добавленной стоимости; с другой стороны, этот рост неизбежен при увеличении объема производства.

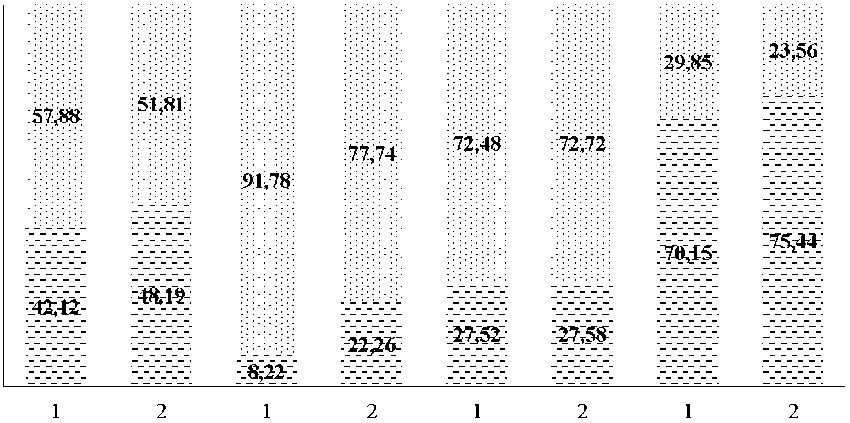

На рисунке 1 представлены результаты оценки доли добавленной стоимости в созданной в организациях стоимости произведенной продукции.

Таким образом, доля добавленной стоимости в объеме произведенной продукции подтвер- ждена значительным колебаниям. Логичен тот факт, что она наиболее высокая в организации 4, так как в данном случае в объеме производства не учитывается стоимость переработанного давальческого сырья. Необходимо отметить положительное влияние преобразований в функционировании организации 2 на опережающие темпы роста добавленной стоимости по сравнению с темпами роста объема производства, что сопровождается увеличением удельного веса вновь созданной в организации стоимости. Несмотря на то что организация 1 и организация 3 имеют достаточно близкие масштабы деятельности, их вклад в формирование валового регионального продукта и ВВП страны различен. При почти неизменной невысокой доле добавленной стоимости в объеме произведенной продукции организации 3 наблюдается положительная динамика этого показателя в организации 1. Таким образом, если учесть реальные обстоятельства

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

организация 1

организация 2

организация 3

организация 4

--ДС : ’ ПП

Рисунок 1 – Удельный вес добавленной стоимости и промежуточного потребления в объеме производства продукции (1 – базисный год, 2 – отчетный год)

V)

деятельности исследуемых организаций, то наиболее успешным по формированию добавленной стоимости является функционирование организации 1.

Наиболее сложным и проблемным вопросом в анализе добавленной стоимости на уровне организации является анализ распределения добавленной стоимости. Это определяется рядом причин:

Во-первых, несмотря на то, что добавленная стоимость определяет вклад организации в формирование ВВП страны, эти показатели имеют разную оценку: ВВП измеряется в рыночных ценах (ценах покупателя), добавленная стоимость в основных ценах (ценах производителя). Последние не включают налоги, исчисляемые из выручки от реализации продуктов. Это затрудняет определение пропорций распределения добавленной стоимости между инвесторами, работниками и государством, так как в данном случае относительно доходов государства речь может идти только о налогах, включаемых в затраты на производство продуктов. Таким образом, дать объективную оценку доли доходов государства от добавленной стоимости того или иного бизнеса по данным статистической отчетности можно только в части налогов на производство.

Во-вторых, необходимо учитывать неоднозначность элемента «прочие затраты» в составе затрат на производство продукции, представленном в форме 4-ф (затраты). Часть этих затрат: арендная плата, представительские расходы и услуги сторонних организаций – составляет элементы промежуточного потребления, то есть вычитается из объема производства при определении добавленной стоимости. Другая часть – вознаграждения за рационализаторские предложения, выплата авторских гонораров, подъемных и т. д. – по классификации затрат не учитывается в составе затрат на оплату труда, но по методологии национального счетоводства относится к доходам работников. По предоставляемой информации субъектами экономики государственным органам статистики такое разделение прочих затрат может быть проведено только по основному виду деятельности.

В-третьих, по методологии системы национального счетоводства валовая прибыль вклю- чает в себя чистую прибыль собственников и амортизацию, при вычитании последней из ВВП получаем чистый внутренний продукт. На наш взгляд, в анализе распределения добавленной стоимости на уровне организации целесообразно разделение этих структурных элементов, так как немаловажным является вопрос об участии потребления основного капитала (амортизации) в структуре добавленной стоимости.

Следовательно, формула распределения добавленной стоимости (2):

, (2)

где ДИ - доходы инвесторов (собственников капитала); ДР - доходы работников; ДГ - доходы государства; принимает вид (3):

, (3)

где ЗП - затраты на персонал (затраты на оплату труда с отчислениями на социальные нужды и прочими доходами работников); А - амортизация основных средств и нематериальных активов; Н - налоги, включаемые в затраты на производство продукции; П - прибыль.

Анализ распределения добавленной стоимости между собственниками бизнеса, работниками и государством основан на исходной информации, представленной в таблице 4.

По данным таблицы 4 не представляется возможным дать оценку структурных изменений в распределении добавленной стоимости по организации 2 и организации 4, так как в базисном периоде затраты на производство превышали объем производства в отпускных ценах и, следовательно, отсутствовал такой элемент распределения, как прибыль.

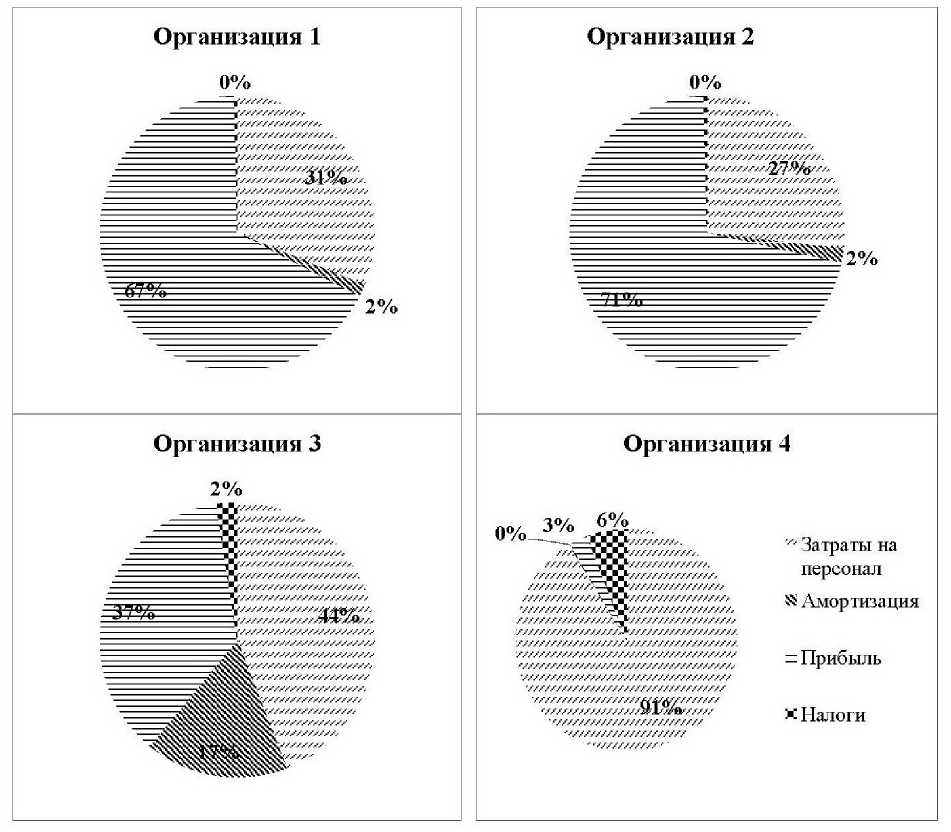

Анализ структуры распределения добавленной стоимости в исследуемых организациях в отчетном периоде (рисунок 2) позволяет сделать вывод о превалирующем значении доходов собственников и наемных работников. Доля налогов на используемые ресурсы (по методологии национального счетоводства – налогов на производство) незначительна. Различные подходы к формированию амортизационной политики в исследуемых организациях привели к тому, что только в организации 3 этот элемент имеет достаточно весомое значение и составляет 17 % добавленной стоимости.

Факторный анализ динамики добавленной стоимости по методу распределения (таблица 5) показывает, что преобладающим фактором роста добавленной стоимости является прибыль. Влияние остальных факторов либо разнонаправленно (например, амортизация), либо незначительно (например, налоги).

Применение показателя добавленной стоимости в оценке эффективности бизнеса предполагает, что этот показатель, прежде всего, характеризует величину производственного эффекта, так как оценивает созданную в данном процессе производства новую стоимость. Следовательно,

|

Таблица 4 – Исходные данные для анализа добавленной стоимости по методу распределения |

||||||||

|

Показатели |

Организация 1 |

Организация 2 |

Организация 3 |

Организация 4 |

||||

|

Базисный год |

Отчетный год |

Базисный год |

Отчетный год |

Базисный год |

Отчетный год |

Базисный год |

Отчетный год |

|

|

Затраты на персонал |

15300 |

14792 |

6332 |

6610 |

10387 |

10859 |

4178 |

4663 |

|

Амортизация основных средств и нематериальных активов |

759 |

700 |

1346 |

422 |

2639 |

4150 |

26 |

9 |

|

Прибыль |

16096 |

31843 |

-1934 |

17550 |

6521 |

9003 |

-416 |

137 |

|

Налоги |

99 |

148 |

42 |

100 |

410 |

597 |

233 |

294 |

|

Добавленная стоимость |

32254 |

47483 |

5786 |

24682 |

19957 |

24609 |

4021 |

5103 |

Рисунок 2 – Структура распределения добавленной стоимости в исследуемых организациях в отчетном периоде

При выборе направлений анализа добавленной стоимости нельзя оставить без внимания тот факт, что в методических рекомендациях [17] в пункте 5 главы 2 отмечаются преимущества показателя добавленной стоимости по сравнению с показателем прибыли. Следовательно, в оценке доходности бизнеса уместно применение показателей добавленной стоимости в расчете на 1 руб. активов, капитала, продаж, затрат и т. д. На наш взгляд, использование показателя добавленной стоимости в качестве характеристики финансового эффекта бизнеса должно предполагать сравнение полученных результатов с результатами традиционного финансового анализа, когда эффект характеризуется показателями прибыли.

В нашем исследовании сравнение темпов роста доходности бизнеса по чистой прибыли ( ЧП ) и добавленной стоимости ( ДС ) оказалось возможным только по трем организациям, так как организация 4 имела финансовый результат – чистый убыток. В таблице 7 приведены результаты сравнения по одному из важнейших критериев финансовой эффективности – доходности собственного капитала.

Таким образом, наблюдаются значительные расхождения в оценке финансовой эффективности бизнеса при использовании рассмотренных характеристик финансового эффекта. Это достаточно дискуссионный вопрос, хотя большинство мнений сводится к выводу о том, что темпы роста прибыли должны быть выше темпов роста добавленной стоимости, а следовательно, и показатели доходности, рассчитанные по чистой

|

Таблица 6 – Темпы роста показателей производственной эффективности, исчисленных по объему произведенной продукции и по добавленной стоимости |

||||||||

|

Показатель |

Темпы роста показателей производственной эффективности, % |

|||||||

|

Организация 1 |

Организация 2 |

Организация 3 |

Организация 4 |

|||||

|

ОПП |

ДС |

ОПП |

ДС |

ОПП |

ДС |

ОПП |

ДС |

|

|

Производительность труда |

121,48 |

140,91 |

174,387 |

472,212 |

126,71 |

126,50 |

113,59 |

123,74 |

ОСНОВНЫЕ ВЫВОДЫ ИССЛЕДОВАНИЯ

Показатель добавленной стоимости имеет двойственную природу:

– во-первых, он характеризует вклад данного бизнеса в ВВП страны и, следовательно, эффективный бизнес будет иметь более высокие темпы роста добавленной стоимости по сравнению с темпами роста объемов производства;

– во-вторых, он характеризует распределение созданного бизнесом продукта между работниками, собственником и государством; с позиции собственника эффективен тот бизнес, у которого темпы роста прибыли опережают темпы роста добавленной стоимости.

Добавленная стоимость на уровне организации может выступать как показателем производственного эффекта, так и показателем финансового эффекта, и на его основе могут рассчитываться соответствующие показатели эффективности по ресурсному, затратному и доходному подходам. При этом наибольший интерес представляет сравнение показателей производственной эффективности, рассчитанных по объему произведенной продукции и по добавленной стоимости, и показателей финансовой эффективности, рассчитанных по чистой прибыли и по добавленной стоимости.

Определяя добавленную стоимость как самостоятельный объект анализа финансово-хозяйственной деятельности организации, необходимо выделить следующие этапы ее анализа:

-

- анализ образования добавленной стоимости, целью которого является оценка веса добавленной в организации стоимости в стоимости созданных продукции, работ, услуг;

-

- анализ динамики добавленной стоимости, в результате которого дается количественная оценка влияния на изменение величины добавленной стоимости динамики объема произведенной продукции, материальных и прочих затрат;

-

- анализ добавленной стоимости по методу распределения, целью которого служит характеристика долей всех участников общественного производства (наемных работников, владельцев бизнеса и государство) в созданной в организации добавленной стоимости;

-

- анализ показателей производственной эффективности, рассчитанных по добавленной стоимости;

-

- сравнительный анализ динамики показателей использования живого труда, средств труда и предметов труда, рассчитанных по добавленной стоимости и по объему произведенной продукции;

-

- анализ показателей финансовой эффективности, рассчитанных по добавленной стоимости;

-

- сравнительный анализ результатов оценки доходности бизнеса по созданной добавленной стоимости и по чистой прибыли;

-

- построение факторных структурно-логических моделей показателей производственной и финансовой эффективности методом расширения исходных соотношений с целью более глубокого исследования резервов роста добавленной стоимости.

Применение в аналитической практике рассмотренных направлений исследования эффективности функционирования бизнеса позволит обеспечить единство подходов и критериев на различных уровнях: организации, региона, страны.

Список литературы Показатель добавленной стоимости в оценке эффективности деятельности организации

- Алексеенко, Н. А., Гурова, И. Н. (2009), Экономика предприятия, Минск, 264 с.

- Андреева, Т. В., Ермарова, Ж. А. (2011), Добавленная стоимость в системе анализа цепочки производства продукции, Вестник Оренбургского государственного университета, 2011, No 10, С. 38 -40.

- Бабук, И. М. (2013), Экономика промышленного предприятия, Москва, 439 с.

- Баскакова, О. В.,Сейко, Л. ф. (2015), Экономика предприятия (организации), Москва, 372 c.

- Булатов, А. С. (1999), Экономика, Москва, 356 с.

- Головачев, А. С. (2015), Экономика организации (предприятия), Минск, 687 с.

- Журавлева, А. И. (2015), Роль создания глобальных цепочек добавленной стоимости на современном этапе развития экономики, Экономические науки, 2015, No 6, С. 44 -47.

- Иванов, Г. Г. (2012), Экономика организации (торговля), Москва, 352 c.

- Ильин, А. И. (2007), Экономика предприятия, Минск, 236 с.

- Мочерный, С. В., Некрасов, В. Н., Овчинников, В. Н., Секретарюк, В. В. (2000), Экономическая теория, Москва, 211 с.

- Паламарчук, А. С. (2014), Экономика предприятия, Москва, 456 с.

- Райзберг, Б. А., Лозовский, Л. Ш., Стародубцева, Е. Б. (2010), Современный экономический словарь, Москва, 479 c.

- Сио, К. (2000), Управленческая экономика, Москва, 40 с.

- Соглашение между Правительством Рф, Правительством Республики Беларусь и Правительством Республики Казахстан (2010) «О единых правилах определения страны происхождения товаров» от 25.01.2008, Минск, 93 с.

- Фролова, Т. А. (2009), Анализ и диагностика финансово -хозяйственной деятельности предприятия, Москва, 208 с.

- Юрчик, В. И. (2011), Добавленная стоимость предприятия -финансовый и бухгалтерский аспект на основе системы национальных счетов, Бухгалтерский учет и анализ, 2011, No 5, С. 6 -12.

- Ермолович, Л. Л. (2015), Анализ хозяйственной деятельности промышленности, Минск, 810 с.

- Савицкая, Г. В. (2017), Экономический анализ, Москва, 649 с.