Показатели администрирования таможенных платежей в бюджет Российской Федерации

Автор: Зимина В.Р., Гузиева А.А., Петрушина О.М.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-2 (110), 2024 года.

Бесплатный доступ

В современном мире необходимо постоянное совершенствование и развитие, чтобы обеспечивать нужный уровень предоставления услуг. Таможенное администрирование должно постоянно модернизироваться не только для обеспечения комфортных условий участникам внешнеэкономической деятельности, но и с целью защиты экономической безопасности страны. Таможенные платежи составляют около 1/3 доходов федерального бюджета, в первую очередь от ввоза импортных товаров на таможенную территорию государства. В данной статье представлены показатели администрирования таможенных платежей в бюджет Российской Федерации, а также проведен детальный их анализ.

Таможенные органы, таможенные платежи, администрирование, санкции, задолженность

Короткий адрес: https://sciup.org/170204579

IDR: 170204579 | DOI: 10.24412/2411-0450-2024-4-2-35-38

Indicators of administration of customs payments to the budget of the Russian Federation

In the modern world, constant improvement and development is necessary to ensure the required level of service provision. Customs administration must be constantly modernized not only to provide comfortable conditions for participants in foreign economic activity, but also to protect the economic security of the country. Customs payments account for about 1/3 of federal budget revenues, primarily from the import of imported goods into the customs territory of the state. This article presents indicators for the administration of customs payments to the budget of the Russian Federation, as well as a detailed analysis of them.

Текст научной статьи Показатели администрирования таможенных платежей в бюджет Российской Федерации

В настоящее время все таможенные пошлины и налоги, взимаемые при перемещении товаров, перечисляются в федеральный бюджет РФ. Формирование доходной части бюджета является одним из важнейших направлений бюджетной политики государства. Едиными для бюджетов бюджетной системы Российской Федерации группами и подгруппами доходов бюджетов являются: налоговые, неналоговые и безвозмездные поступления. Необходимо отметить, что таможенные платежи являются частью налоговых (акцизы, налог на добавленную стоимость) и нена- логовых поступлений бюджета (таможенные сборы, ввозная/вывозная таможенные пошлины).

Сведения о денежных поступлениях, администрируемых таможенными органами в 2021-2023 гг., отражены в таблице 1. Так в 2023 году общая сумма поступивших в бюджет РФ платежей, подконтрольных таможенным органам, составила 6623,1 млрд. рублей, что на 7,5% меньше аналогичного показателя 2021 года (7156,9 млрд. рублей), и на 6% больше показателя 2022 года (6222,2 млрд. рублей).

Таблица 1. Доходы федерального бюджета, администрируемые таможенными органами в 2020-2022 гг., млрд. рублей [5]

|

Виды таможенных платежей |

2021 г. |

2022 г. |

2023 г. |

2023 г. в % к |

|

|

2021 г. |

2022 г. |

||||

|

Вывозная таможенная пошлина |

2526,4 |

2731,5 |

1387,9 |

54,9 |

50,8 |

|

Ввозная таможенная пошлина |

755,9 |

480,6 |

848,4 |

112,2 |

176,5 |

|

Акцизы при ввозе товаров |

130,9 |

100,8 |

155,3 |

118,6 |

154,1 |

|

НДС |

3421,5 |

2 664,2 |

3822,2 |

111,7 |

143,5 |

|

Таможенные пошлины, налоги, уплачиваемые физическими лицами |

43,7 |

77,2 |

105,7 |

241,9 |

136,9 |

|

Иные платежи |

278,5 |

167,9 |

303,6 |

109,0 |

180,8 |

|

Итого |

7156,9 |

6222,2 |

6623,1 |

92,5 |

106,4 |

Данные таблицы свидетельствуют о моженных платежей в федеральный бюд- том, что основной объем поступлений та- жет России приходится на НДС и вывоз- ные таможенные пошлины. Доходность по НДС в 2022 году составила 2664,2 млрд. руб. Тем не менее, наблюдается сокращение поступлений от вывозной таможенной пошлины в федеральный бюджет РФ на 45,1% по отношению к 2021 г. (2526,4 млрд. руб.) и на 49,2% по отношению к 2022 г. (2731,5 млрд. руб.).

Тем не менее, наблюдается значительное увеличение поступлений от НДС. В отчетном году такие поступления составили 3822,2 млрд. руб., что на 11,7% больше по сравнению с базисным годом и на 43,5% – по сравнению с прошлым годом. Несмотря на санкционную политику западных стран, и, как следствие, уменьшение товарооборота, таможенные органы вывели собираемость таможенных платежей на исторический максимум. Такой рост, по словам ряда экспертов НИУ ВШЭ, вызван увеличением мировых цен на нефть. Так же в ходе налогового маневра было принято решение о постепенном снижении экспортных тарифов на нефть и нефтепродукты в пользу роста налога на добычу полезных ископаемых до 2024 года.

В анализируемом периоде наблюдается также увеличение поступлений иных платежей. Так в 2023 году иные платежи со- ставили 303,6 млрд. рублей, что на 9,0% больше по сравнению с 2021 годом и на 80,8% – по сравнению с 2022 годом. В целом за трехлетний период наблюдается рост поступлений от акциза, увеличившись на 18,6 %.

На основании вышеизложенного материала, можно сделать вывод о том, что наибольший вес в структуре таможенных платежей на протяжении трёх лет представляют вывозная таможенная пошлина – в среднем около 38%; НДС – порядка 46,5% в среднем; ввозная таможенная пошлина занимает чуть более 10% от общей суммы; акциз – примерно 2%; иные таможенные платежи занимают – 23,5% в среднем и, наконец, самую незначительную часть составляют таможенные пошлины, налоги, уплачиваемые физическими лицами – 0,43%.

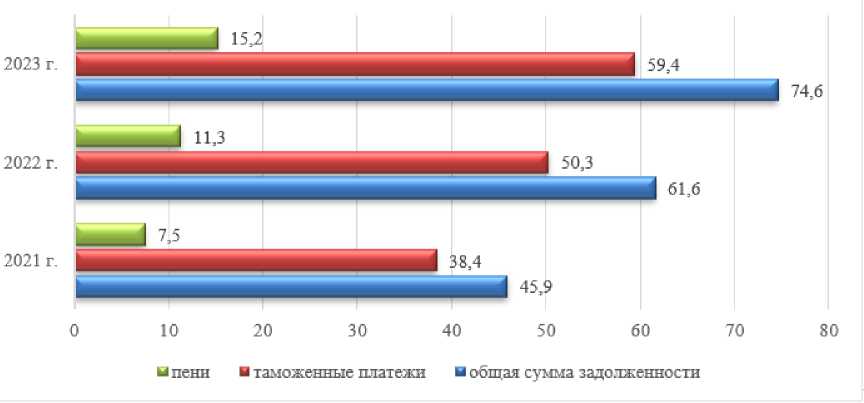

Как уже было упомянуто ранее, помимо учета денежных поступлений в бюджет РФ, таможенные органы осуществляют учет задолженности по уплате таможенных платежей и обеспечивают ее взыскание в рамках своей компетенции. Статистические данные по данному направлению деятельности представлены на рисунке 1.

Рис. 1. Динамика взыскания задолженности по уплате таможенных платежей и пеней в 2021-2023 годах, млрд. рублей

Общая сумма задолженности по уплате таможенных платежей и пеней по итогам 2023 года составила 74,6 млрд. рублей, что на 62,5% больше аналогичного показателя по итогам 2021 года (45,9 млрд. рублей) и на 21,2% больше показателя по итогам 2022 года (61,6 млрд. рублей). Как показывает статистика, увеличение общей суммы связано, прежде всего, с участившимися случаями несоблюдения условий таможенных процедур участниками ВЭД, а также с увеличением денежных сумм, которые, по мнению таможенных органов, должны быть доплачены декларантами в связи недостоверностью сведений о таможенной стоимости товаров, заявленных в ДТ.

В целях повышения оперативности и эффективности взыскания задолженности в анализируемом периоде ФТС России осуществлен переход на 100% электронное взаимодействие с ФСБ России в рамках принятия и отмены ограничений на въезд иностранных должников в Российскую Федерацию, а также реализована технология автоматического принятия корректировки ДТ на оплату задолженности. Кроме того, осуществлен переход на электронное взаимодействие с банками в рамках процедуры взыскания задолженности со счетов должников (в электронном виде в отчетном году направлено свыше 70 тыс. документов).

Ключевым результатом цифровизации таможенным платежам в 2021-2023 гг. является оформление и направление участникам ВЭД, кредитным организациям, государственным контролирующим органам порядка 90,6% документов в электронном виде.

Вышеуказанные данные, безусловно, свидетельствуют об определенных успехах таможенных органов в практике взыскания задолженностей. Тем не менее, нельзя отрицать тот факт, что общая сумма задолженности значительно больше суммы взысканных платежей и имеет тенденцию к ежегодному увеличению, что однозначно негативно сказывается на доходах федерального бюджета.

Подводя итог, следует сказать, что за последние годы наблюдается тенденция снижения задолженности по уплате таможенных платежей и пеней, что свидетельствует о положительных результатах модернизации и совершенствовании подходов к администрированию взыскания задолженности по уплате таможенных платежей и пеней.

процедуры взыскания задолженности по

Список литературы Показатели администрирования таможенных платежей в бюджет Российской Федерации

- Киосе Ю.В., Мигел А.А. Взимание таможенных платежей при импорте товаров в РФ: практика реализации и направления совершенствования // Russian Economic Bulletin. -2022. - Т. 5. № 2. - С. 271-275. EDN: RFVZBC

- Бабахина К.О. К Анализу показателей таможенного администрирования // Экономика и бизнес: теория и практика. - 2024. - №1-1 (107). - C. 14-17.

- Официальный сайт Министерства Финансов РФ //Официальный сайт. - [Электронный ресурс] - Режим доступа: https://minfin.gov.ru/(дата обращения 02.03.2024).

- Петрушина О.М., Мустафина К.И., Плахова А.А. Современные тенденции администрирования таможенных платежей в Российской Федерации // Вестник Академии знаний. - 2022. - № 49 (2). - С. 384-388. EDN: MBVSTQ

- Федеральная таможенная служба: официальный сайт. - [Электронный ресурс]. - Режим доступа: http://www.customs.ru (дата обращения: 03.03.2024).

- Петрушина О.М., Петров А.Д., Исмаилов С.Т. Анализ деятельности таможенных органов в области контроля уплаты таможенных платежей // Естественно-гуманитарные исследования. - 2021. - № 38 (6). - С. 284-287. EDN: MBBRXO

- Распоряжение Правительства РФ от 23.05.2020 N 1388-р (ред. от 08.07.2023) "Стратегия развития таможенной службы Российской Федерации до 2030 года". - [Электронный ресурс] - Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_353557/(дата обращения 03.02.2024).