Показатели и модели стратегического управления финансовой деятельностью предприятий транспортной отрасли

Автор: Политковская И.В., Исраилова С.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-2 (82), 2021 года.

Бесплатный доступ

В статье рассматриваются: модель стратегического управления предприятия; общие характеристики входящих в неё элементов; условия и подходы, позволяющие их объединить в нужной пропорции для формирования финансовой стратегии предприятий. Для выбора универсального набора показателей из списка критериев успеха устойчивого развития был использован метод «ретроспективного анализа».

Финансовая деятельность, финансовая устойчивость, стратегическое планирование, показатели стратегического управления, модели стратегического управления, интеграция бизнес-концепций, транспортная отрасль

Короткий адрес: https://sciup.org/170191976

IDR: 170191976

Indicators and models of strategic financial management of transport industry enterprises

The article discusses: a model of strategic management of an enterprise; general characteristics of the elements included in it; conditions and approaches that allow them to be combined in the right proportion to form the financial strategy of enterprises. To select a universal set of indicators from the list of criteria for the success of sustainable development, the method of "retrospective analysis" was used.

Текст научной статьи Показатели и модели стратегического управления финансовой деятельностью предприятий транспортной отрасли

В теории и практике стратегического управления, существует множество устоявшихся концепций, моделей и методов, сравнительный анализ которых позволил установить, что между ними есть много общего. Так, было обнаружено, что концепции и методы разработки новых продуктов, общего управления уровнем качества продукции и услуг, управления брендом и взаимоотношениями с клиентами имеют общие характерные черты, к которым, в первую очередь, относятся: стратегический подход, основанный на корпоративной культуре; ориентация на клиента; постоянное совершенствование на основе мониторинга и анализа. Что даёт возможность соединить данные управленческие концепции и методы в единую целостную модель стратегического управления предприятием и его финансовой деятельностью [3, c. 269-274, 4].

Финансово-экономическая устойчивость предприятий транспортной отрасли является важным фактором развития промышленности и торговли, качества и безопасности перевозки грузов и пассажиров, региональной и международной интеграции, и, как следствие, экономического развития государства. В связи с этим понимание роли успешного управления и планирования деятельности предприятий транс- портной отрасли и прозрачного мониторинга процессов производства и оказания услуг с помощью показателей стратегического управления имеет важное значение для расширения рыночных и финансовых возможностей компании, а также для их движения к устойчивому развитию в будущем. Цель стратегического управления состоит в определении наиболее перспективных направлений деятельности организации, обеспечивающих ее рост в долгосрочной перспективе [1, 2].

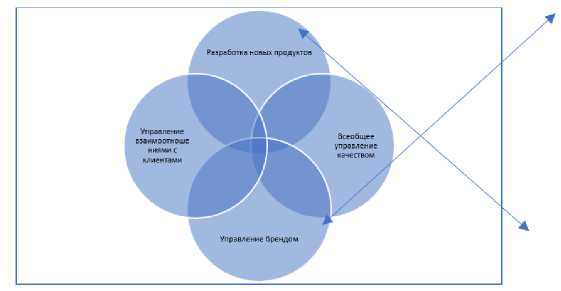

На основе интегрированных стандартизированных систем менеджмента разработана целостная модель стратегического менеджмента (рис. 1), которая отражает интеграцию следующих бизнес-концепций: разработка новых продуктов; всеобщее управление качеством-TQM; управление брендом; управление взаимоотношениями с клиентами - CRM. В эту модель должна быть встроена и система измерения результатов на основе сбалансированной системы показателей (BSC). Элементы представленной модели имеют некоторые общие характеристики, позволяющие их объединить на основе следующих моментов.

Во-первых, бизнес-концепции, связанные в модели, имеют стратегическое измерение. Так, управление разработкой ново- го продукта (услуги) требует опоры на стратегию. Компании, у которых четко определены цели в стратегии разработки новых продуктов (услуг), достигают значительно лучших результатов по сравнению с конкурентами без стратегической ориентации. То же самое можно сказать и в отношении системы всеобщего управления качеством, так как эта философия бизнеса опирается на стратегический подход. Успешное управление брендом также немыслимо без адекватно разработанных стратегий. Управление взаимоотношениями с потребителями сегодня тоже является стратегией, а не тактикой управления компанией. Таким образом, каждый из элементов целостной модели стратегического управления является неотъемлемой частью развития организации на долгосрочный период, реализация которых подразумевает привлечение значительных вложений денежных средств и материальнотрудовых ресурсов, и требует лидерства и самоотдачи топ-менеджеров компании.

Рис. 1. Целостная модель стратегического управления

Во-вторых, все бизнес-концепции, интегрированные в модель, имеют поддержку в корпоративной культуре. Например, управление разработкой нового продукта зависит от инновационного климата внутри компании, а этот инновационный климат в свою очередь является отражением корпоративной культуры. Общая система менеджмента качества основана на прочной документации, письменных правилах, которые вытекают из корпоративной культуры. Точно так же корпоративная культура определяет невидимые элементы бренда и напрямую зависит от качества взаимоотношений компании с клиентами.

В-третьих, каждая бизнес-концепция в представленной модели направлена на учёт запросов потребителей. При разработке новых продуктов требования, потребности, желания и ожидания потребителей играют важную роль.

Следует обратить особое внимание на то, что целостная модель стратегического управления не является простой суммой четырех упомянутых элементов. Построение этой модели не является механиче- ским, т.е. математическим. Модель не может быть получена путем размещения элементов друг на друге. Это невозможно, потому что каждый отдельный элемент на самом деле очень сложный по своей структуре и имеет разную форму. Если бы все элементы были соединены только на основе простого сложения, возникла бы «мега»- модель, которая была бы очень громоздкой, сложной, запутанной и сложной в управлении. Такая модель будет непригодна для применения, а также нестабильна. В этом контексте возникает принципиальный вопрос: как построить модель и адаптировать ее к потребностям конкретной компании транспортной отрасли, связанным с финансовой деятельностью. Этот же вопрос можно сформулировать по-другому: как «упаковать» четыре сложных элемента в нужную форму и направить, синхронизировать их работу, чтобы добиться их синергии в достижении финансовых результатов. Ответ на этот вопрос звучит предельно ясно: извлекать суть из каждого элемента и важные финансовые последствия его реализации. Для этого необходимо выделить ряд ключевых компонентов, т.е. основных характеристик, так называемых экстрактов, каждой концепции, которые можно легко объединять. При этом важно подчеркнуть, что эти экстракты необходимо не просто сложить, а смешать в необходимой пропорции, зависящей от конкретных потребностей и характеристик компании, чтобы получить «рецепт» достижения желаемого результа- та.

Отправной точкой при формировании финансовой стратегии предприятий транспортного комплекса должна стать диагностика результатов финансовой деятельности и, прежде всего, диагностика обеспечения предприятия финансовыми ресурсами. Инструменты стратегического управления этими предприятиями должны подбираться с учётом оценки их текущего финансового равновесия. Одним из важнейших объектов финансового менеджмента, который тесно связан с другими сферами управления и определяет финансовую безопасность будущего экономического развития предприятия, является его денежный поток, стратегический подход к управлению которым позволит достичь желаемых финансовых результатов в долгосрочном периоде.

Подход к формированию стратегических финансовых целей и задач финансо- вого планирования зависит от стадии жизненного цикла предприятия. Так, на начальном этапе инициирования предприятия основными показателями планирования будут являться объем продаж и прибыль, при выходе на рынок к ним добавятся такие показатели, как рентабельность и коэффициент финансовой независимости, когда же компания будет находиться на спаде и планировать снижение объёмов услуг и уход с рынка, важными показате- лями будут выступать величина активов и собственного капитала.

Сегодня подавляющее большинство предприятий транспортного комплекса работают в условиях дефицита оборотных средств, что является следствием неэффективного управления денежными потоками, убыточной деятельности, накопления задолженности прошлых лет, передачи дебиторской задолженности в категорию просроченных, что в свою очередь портит баланс структуры денежных потоков. Наблюдается нарушение ликвидности и платежеспособности, возрастающая зависимость от внешних заемных ресурсов, крайне ограниченные возможности самофинансирования. Существующие диспропорции указывают на актуальность и необходимость повышения эффективности стратегического управления денежными потоками, преодоления кризисов и поиска новых методов разработки стратегии, основанных на комплексных и системных подходах [5].

Финансовая стратегия является направляющим вектором управления предприятием и его производственнохозяйственной деятельностью в современной, динамичной и конкурентной рыночной среде. Обострение современных экономических проблем предопределяет растущий интерес общества и государства к возможностям долгосрочного развития.

Таким образом, используя модель стратегического управления финансовой деятельностью и подбирая пропорции их ключевых компонентов, предприятия транспортного комплекса могут на основе изучения возможных угроз со стороны рассмотренных аспектов, узнать свои слабые стороны и определить ожидаемые потенциалы роста, сформировать более детальную стратегию финансового и общего развития своего бизнеса.