Политика ценообразования в туризме как один из факторов формирования имиджа дестинации

Автор: Ячменева Валентина Марьяновна, Фокина Наталья Александровна

Журнал: Сервис в России и за рубежом @service-rusjournal

Рубрика: Актуальные вопросы государственного, муниципального и корпоративного управления в сфере услуг

Статья в выпуске: 3 (73), 2017 года.

Бесплатный доступ

На пути к формированию на территории Крыма современного между- народного туристического центра, соответствующего критериям круглогодичности, востребованности и конкурентоспособности, су- ществует ряд проблем, центральной из которых является приведе- ние цены на туристический продукт в соответствие с его качеством. Существующая на данный момент несбалансированная ценовая по- литика предприятий, формирующих туристические услуги, предо- ставляемые на территории полуострова, может негативно сказать- ся на имидже региона и привести к утрате конкурентоспособных по- зиций на рынке туристических услуг. Этим обусловлена актуальность данного исследования. Цель исследования - оценить опыт успешного развития туризма в зарубежных дестинациях, а также проанализи- ровать факторы, влияющие на ценовую политику предприятий, фор- мирующих туристические услуги в дестинациях Крыма. Для достижения цели исследования в работе проанализированы под- ходы к определению понятий «дестинация» и «имидж». Установлено, что существует большое разнообразие определений данных терми- нов, но все они ориентированы на комплексное восприятие туристи- ческого продукта потребителем. Установлены отличительные чер- ты основного потребителя туристических услуг в Крыму. Проанали- зированы причины успешного развития туризма в дестинациях Турции и Египта. Выявлено, что усилия государства по поддержке предприя- тий туристической сферы Крыма создают предпосылки для совер- шенствования качества турпродукта и внедрения ценовой политики, направленной на снижение цен. Проведён анализ факторов, влияющих на ценовую политику предприятий, формирующих туристические услуги в дестинациях Крыма методом PEST-анализа. Установлено, что текущая ценовая политика большинства туристических предприя- тий, занимающихся формированием туруслуг на территории Респуб- лики Крым, находится в отрыве от ценовой политики ближайших конкурентов, не соответствует качеству предоставляемых услуг, а значит, не отвечает ожиданиям потребителя.

Республика крым, туризм, дестинация, политика ценообразования, факторы ценообразования

Короткий адрес: https://sciup.org/140205567

IDR: 140205567 | УДК: 338.22 | DOI: 10.22412/1995-042X-11-3-2

Pricing policy in tourism as one of the factors in forming image of destination

There are several challenges on way to the forming modern international tourist center on the territory of Crimea meeting the criteria of a year-round, demand and competitiveness. The harmonization of tourism product’s prices and its quality is the main among them. Existing currently unbalanced price policy of tourist service enterprises in the territory of the peninsula could have a negative impact on the region’s image and lead to the loss of competitive position in the market of tourist services. This explains the relevance of this study and its purpose. The research aimed at evaluating the experience of successful development of tourism in foreign destinations and analyzing the factors influencing the pric- ing policy of tourist service enterprises in the Crimean destinations. To achieve the objectives of the study the authors analyze the approaches to the definition of "destination" and "image". There are a variety of definitions of these terms, but they are all focused on a consumer’s comprehensive per- ception of tourism product. The distinctive features of main consumer of tour- ist services in Crimea are established. The reasons for the success of tourism in the destinations in Turkey and Egypt are analyzed. The authors have re- vealed that the government's efforts to support enterprises in Crimean tour- ism industry create preconditions for improving the quality of tourism prod- ucts and the introduction of pricing policies aimed at reducing prices. The article provides an analysis of the factors influencing the pricing policy of tourist service enterprises in Crimean destinations through the method of PEST-analysis. The authors concluded that the current pricing policy of the majority of tourist service companies on the territory of the Republic of Cri- mea, is apart from the pricing policy of its nearest competitors, does not meet the quality of service and, therefore, does not meet the expectations of the consumers.

Текст научной статьи Политика ценообразования в туризме как один из факторов формирования имиджа дестинации

Введение . Одной из стратегических целей развития Республики Крым (РК) является формирование на её территории современного международного туристского центра, соответствующего трём основным критериям: круглогодичность, востребованность и конкурентоспособность. Основой развитиятуризма является огромный природно-климатический и историко-культурный потенциал. Однако на пути к достижению указанной стратегической цели существует ряд проблем, связанных, не только с неравномерностью использования туристического потенциала и низким уровнем развития инфраструктуры туризма, но и с приведением цены на туристический продукт в соответствие с его качеством.

Цель исследования — оценить опыт успешного развития туризма взарубежныхде-стинациях, а также проанализировать факторы, влияющие на ценовую политику предприятий, формирующих туристические услуги в дестинациях Крыма.

Материалы и методы исследова-ния .Информационной базой исследования послужили труды отечественных и зарубежных учёных в области туризма и ценообразования, статистические данные Федерального агентства по туризму, официальные данные Министерства курортов и туризма Республики Крым. В работе использованы методы анализа, синтеза и сравнения, морфологического анализа, структурно-логический метод и PEST-анализ.

Результаты исследования. Комплексное определение понятия «дестинация» сформулировал в начале XXIвека Т. Бигер: «это географическое пространство (местность, регион, страна), составляющее цель путешествий посетителя (или сегмента посетителей), облада- ющее необходимой инфраструктурой для размещения, питания, развлечений, познавательной и оздоровительной деятельности, которое является субъектом конкуренции на рынке въездного туризма и стратегическим объектом предпринимательства»[1,с.22]. Определение понятия туристического имиджа территориально-государственного субъекта сформулировано Всемирной организацией по туризму: «совокупность эмоциональных и рациональных представлений, вытекающих из сопоставления всех признаков страны, собственного опыта и слухов, влияющих на создание определённого образа»[2,с.60]. Необходимо отметить, что это не единственные определения данных понятий. В отечественной и зарубежной научной литературе встречается множество разнообразных трактовок, однако все они ориентированы на восприятие потребителем (табл. 1).

Как следует из приведённых в табл. 1 определений, формирование имиджа дести-нации неразрывно связано с удовлетворением потребностей туристов. Основными из них являются: потребность в безопасности путешествия, разнообразие видов отдыха и сопутствующих услуг, комфортные условия проживания, доступность достопримечательностей, наличие средств коммуникации, развитость транспортной инфраструктуры, наличие информационной поддержки[7,с.90; 8,с.138]. Проанализируем основных потребителей туристических услуг РК.

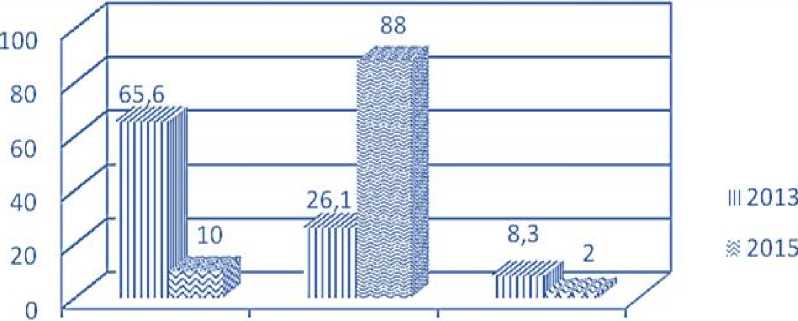

В 2014 г. в связи с возвращением Крыма в состав Российской Федерации в Республике произошло перераспределение туристических потоков: до 2014 г. подавляющее количество отдыхающих составляли жители Украины, позже – граждане РФ (рис.1).

Таблица 1 – Подходы к интерпретации понятий «дестинация» и «имидж»

|

Автор |

Сущность понятия |

|

Дестинация |

|

|

Лейпер [3] |

географическая территория, обладающая привлекательностью для туристов. «Острие» туризма, так как именно в дестинации ощущается влияние туризма на путешественника в целом и реализуются стратегии планирования и управления |

|

Сон, Пирс [3, с.90] |

место, посещение которого формирует туристический спрос, способное предоставить путешественникам различные впечатления, опыт и эмоции |

|

П. Берителли [4, с.26] |

географическая зона, включающая в себя весь спектр услуг и инфраструктуру, в объёме, необходимомдля туристов, принадлежащим некоторому туристическому сегменту (сегментам) |

|

В.С. Боголюбов, В.П. Орловская [3, с.90] |

географическая территория, имеющая определённые границы, которая может привлекать и удовлетворять потребности достаточно широкой группы туристов |

|

Имидж |

|

|

Ю.В. Таранова [2, с.116] |

совокупность символически выраженных эмоциональных и рациональных представлений о своеобразии и специфике страны, сформированных в сознании групп общественности |

|

И.С.Важенина, С.Г. Важенин [5, с.92] |

набор убеждений и ощущений, которые возникают у людей по поводу природноклиматических, исторических, этнографических, социально-экономических, политических, морально-психологических и других особенностей данной территории |

|

Е.И.Семёнова, Н.В. Погорелова [6] |

факторы, развитие которых находится в зоне влияния основных субъектов территориального маркетинга, непосредственно образуют тот потенциал территории, целенаправленное воздействие на который и формирует благоприятный имидж территории |

Граждане Граждане РФ гражданестран

Украины ближнего и дальнего зарубежья

Рис. 1 – Изменение структуры туристического потока в РК в 2015 году1,2

-

1Об основных характеристиках туристического потока Республики Крым в 2013 году / Официальные данные Министерства курортов и туризма Республики Крым. URL: http://mtur.rk.gov.ru/rus/file/mtur_Harakteristiki_turizma.pdf (Дата обращения: 08.02.2017).

-

2О развитии туристской отрасли Республики Крым в 2015 году / Официальные данные Министерства курортов и туризма Республики Крым. URL: http://mtur.rk.gov.ru/file/o_razvitii_turistskoy_otrasli_respubliki_krim_v_2015_ godu.pdf (Дата обращения: 08.02.2017).

Таким образом, в формировании имиджа Крыма как туристической дестинации необходимо ориентироваться на ожидания граждан РФ от посещения Крыма. Для этого Министерством курортов и туризма РК был разработан «портрет туриста», в котором отражены три основных момента:

– туристы заинтересованы в культурнопознавательном и лечебно-оздоровительном отдыхе;

– одна треть из них путешествует на личном автотранспорте, предпочитая осмотреть несколько дестинаций Крыма;

– туристы, приезжающие в Крым, уже посещали зарубежные курорты, привыкли получать качественный отдых и предпочитают его по системе «все включено».

Таблица 2 – Наиболее популярные зарубежные туристические направления у россиян3

|

Направление |

Кол-во туристов за 9 месяцев, чел. |

Изменения, % |

|

|

2015 |

2016 |

||

|

Турция |

3 122 706 |

483 491 |

-85 |

|

Египет |

1 567 689 |

0 |

-100 |

|

Финляндия |

2 352 384 |

2 114 500 |

-10 |

|

Китай |

904 688 |

1 183 019 |

31 |

|

Греция |

601 519 |

723 131 |

20 |

|

Испания |

592 233 |

664 546 |

12 |

|

Кипр |

483 293 |

691 703 |

43 |

|

Болгария |

396 840 |

518 422 |

31 |

То есть, российский турист может сравнить впечатления от Крыма с впечатлениями от пребывания на других дестинациях. В 2015 г. лидерами туристических направлений у россиян были страны, предлагающие дешёвый отдых по программе «все включено» – Турция и Египет. Для привлечения российских туристов эти страны придерживались гибкой ценовой политики в виде снижения цен на пребывание в отеле при одновременном повышении сервиса. Политические события 2016

3Статистические данные Федерального агентства по туризму. URL: statistika/statisticheskie-dannye-po-rf (Датаобращения: 04.02.2017).

г.вызвали существенное перераспределение выездного туристического потока РФ (табл. 2).

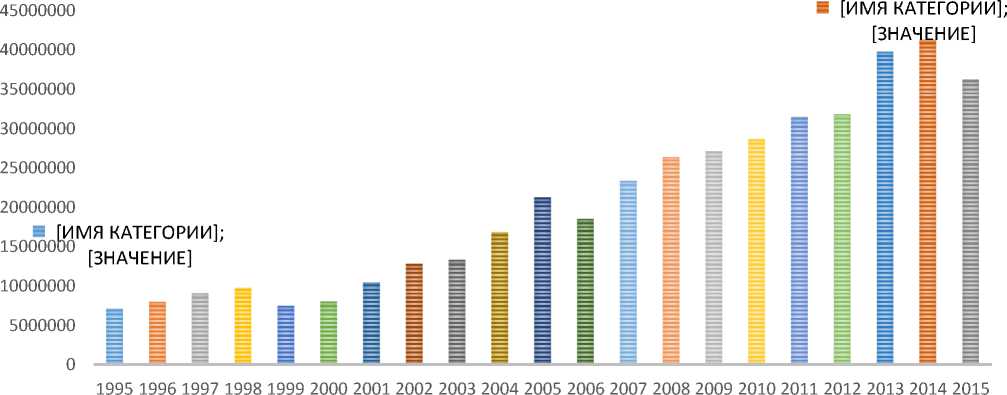

До 2016 г. Турция и Египет являлись бесспорными лидерами в туристических предпочтениях россиян и основными внешними конкурентами Крыма. Несмотря на то, что дести-нации этих стран сегодня полностью или частично не рекомендованы для посещения гражданами РФ, ситуация может в ближайшей перспективе измениться и интерес к ним будет восстановлен. Поэтому считаем полезным проанализировать причины востребованности данных дестинаций у наших туристов.

Ещё в середине 1990-х гг. число прибытий в Турциюбылонезначительным (рис. 2). Как видно из графика, число туристских прибытий в Турцию за 20 лет увеличилось почти в 6 раз. Причины грандиозного успеха специалисты связывают с государственной поддержкой туризма и сбалансированной ценовой политикой средств размещения. При этом успех ценовой политики во многом обязан государственной поддержке – на 40% гостиничнотуристский комплекс дотируется государством [9]. В тоже время, одним из условий осуществления предпринимательской деятельности в области туризма является согласование с Министерством культуры и туризма Турции цен на туристические товары и услуги (цены на туристические услуги и товары не должны быть выше установленных).

Ещё одной отличительной чертой туристической индустрии Турции является превалирование средств размещения, работающих по системе «все включено». Такой вид отдыха впервые возник во Франции в 1980-х гг. и распространился в той или иной степени и форме по всему миру. Однако наибольшего своего развития достиг в Турции. Именно в Турции окончательно определились отличительные черты системы: бесплатное питание (как минимум, трёхразовое по системе «шведский стол»); бесплатные напитки местного производства (как правило, в местах, отведённых для питания гостей); анимация; свободный доступ к инфраструктуре отеля.

Таким образом, отличительными чертами ценообразования в Турции являются:

– государственное регулирование цен;

– государственная поддержка предпринимательства в области туризма, позволяющая снижать цены на услуги за счёт освобождения (полного или частичного) от уплаты налогов; выделения бюджетных средств на продвижение туризма (внутреннего и въездного); предоставления бюджетных субвенций и субсидий на развитие туризма; выделения кредитов и обеспечения особых условий их погашения; государственного обеспечения развития инфраструктуры туристических территорий; предоставления льготного тарифа на коммунальные услуги;

– расчёт цены туристической услуги по системе «все включено».

Вторым внешним конкурентом Крымских дестинаций (по количеству туристских выездов российских граждан в 2014 и 2015 гг.) являлся Египет. До 1970-х гг.эта страна не вызывала никаких ассоциаций с туризмом. Нынешних всемирно известных курортов Красного моря не существовало: на месте Хургады был посёлок нефтедобытчиков, а на месте Шарм-эш-Шейха — израильский опорный пункт. В середине 1950-х гг. количество тури- стов в стране составляло около 100 000 чел. В 2012 г. их было 11,12 млн. Несмотря на то, что в 2014–2016 гг. наблюдалось сокращение числа туристов из-за тяжёлой политической ситуации и серии терактов, власти Египта рассчитывают существенно модернизировать материально-техническую базу средств размещения и выйти на передовые мировые позиции по уровню обслуживания туристов.

В середине 70-х гг. правительство Египта сделало ставку в развитии туризма на «открытие дверей» иностранному капиталу (в Турции действует ограниченное право иностранных лиц – физических и юридических – в приобре-тении/аренде недвижимого имущества в туристических зонах). В иностранных инвестициях лидировали западногерманские потоки. Вместе с деньгами немцы привнесли пунктуальность и качество обслуживания, что вместе с экзотикой пирамид и Красного моря сделало отдых в Египте популярным у росси-ян.Экзотический отдых и качественный сервис поддерживаются умеренными ценами. Также, как и в случае с Турцией, это стало возможным благодаря государственной поддержке.В 1991 г.правительство разработало «Программу государственной поддержки развития туризма в Арабской Республике Египет».

Рис. 2 – Динамика турприбытий в Турцию с 1995 по 2015 гг., чел.4

4Официальный туристический центр Турции «Турецкий туризм». URL: (Дата обращения: 05.02.2017).

Её правилами предусмотрены льготы для организаций, инвестирующих в капитальное строительство объектов туристической индустрии. Например, таким организациям предоставляют ощутимые налоговые льготы: они освобождаются от уплаты всех налогов на срок до 10 лет (причём,отсчёт времени идёт не с начала строительства, а с начала эксплуатации объекта). Если действующий объект реконструируется или расширяется, то отсчёт 10 лет от уплаты налогов идёт заново. Также, как и в Турции, организациям туристической сферы предоставляются льготные кредиты. Государство ответственно и за развитие инфраструктуры курортного региона [10, с.15].

Таким образом, политика низких цен при высоком качестве обслуживания доступна туристическим организациям Турции и Египта благодаря всесторонней поддержке государства через установление налоговых льгот, бюджетных субсидий и льготного кредитования. При этом органы управления туризмом наделяются широкими полномочиями – от определения принципов размещения предприятий в туристических зонах и политики регионального развития курортных территорий до контроля результатов деятельности субъектов предпринимательства.

Мировой опыт показывает, что к основным экономическим механизмам поддержки развития туризма государством относятся[10, с.15]:

– налоговые льготы, субсидии и дотации;

– кредитование на льготных условиях;

– принятие национальных законодательных и нормативных актов, способствующих развитию туризма и защите прав потребителя туристских услуг;

– мероприятия по уменьшению паспортных и визовых ограничений при пересечении границы;

– развитие инфраструктуры туристических районов за счёт государственного бюджета;

– продвижение туристического продукта на мировом и внутреннем туристских рынках за счёт проведения информационно- пропагандистской кампании и размещения рекламы о туристических дестинациях той или иной страны; организации и проведения международных, общестрановых выставок и иных мероприятий.

В Российской Федерации для поощрения развития туризма была разработана и внедрена Федеральная целевая программа «Развитие внутреннего и въездного туризма в Российской Федерации (2011–2018 годы)». Согласно данной программе, на развитие туризма в РФ в течение 8 лет выделяется:из Федерального бюджета – 96 млрд. руб.;из бюджетов субъектов РФ, а также местных бюджетов – 25 млрд. руб.;из внебюджетных источников – 211 млрд. руб.5. При этом прямых льгот или кредитов для туристических предприятий не предусмотрено. Сообщается лишь о «частичном возмещении затрат на оплату процентов по инвестиционным кредитам, полученным участниками государственно-частного партнёрства в рамках Программы в российских кредитных организациях»[11]. Деньги предусмотрены под реализацию наиболее привлекательных инвестиционных проектов, планируемых к реализации на территориях с максимальным туристско-рекреационным потенциалом. Также средства будут направлены на развитие инфраструктуры туристских территорий: строительство аэропортов, дорог, отелей и кемпингов. Помимо этого, средства будут выделены на рекламу российского туристского продукта и на подготовку кадров.

Таким образом, Программа создаёт предпосылки для совершенствования сервиса и поднятия имиджа территорий, но не обеспечивает предпосылок для внедрения ценовой стратегии низких цен по примеру Турции или Египта.

В Крыму ситуация выглядитнесколько иначе и, в основном, благодаря статусу региона как Свободной экономической зоны (СЭЗ), который был закреплён законодательнов ноябре 2014 г.путём принятия Федерального Закона РФ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города Федерального значения Севастополя». Функционирование СЭЗ в Крыму продлится до 2040 г. Основная цель создания зоны – обеспечение максимально комфортной среды для бизнеса и инвестиций. Это касается традиционных видов деятельности развития экономики полуострова, в том числе туризма и санаторнокурортной сферы. Для участников СЭЗ предусматриваются следующие выгоды[12]:

– на 10 лет освобождение от уплаты налога на имущество;

– в части, подлежащий зачислению в Федеральный бюджет, предусмотрена ставка налога на прибыль в 0%;в части зачисления в бюджет РК: первые 3 года – 2%; с 4 по 8 годы – 6%; с 9 года – 13,5%;

– предусмотрено применение ускоренной амортизации в отношении собственных амортизируемых основных средств с коэффициентом 2;

– организации-участники СЭЗ освобождены от уплаты земельного налога (земельные участки расположены на территории СЭЗ);

– предусмотрено установление страховых взносов в размере 7,6% (только для участников, зарегистрированных в первые три года).

Также для поддержки развития туризма в Крыму принята «Государственная Программа развития курортов и туризма в РК на 2015– 2017 годы»6. Общий объем финансирования Программы составляет 7 642 483,8 тыс. руб. Из них большая часть денег будет выделена из Федерального бюджета –7 460 580,0 тыс. руб.

Для развития туризма Программой предусмотрено создание пяти туристско-рекреационных кластеров. Деньги будут направлены на создание объектов соответствующей каждому кластеру инфраструктуры: грязелечебного курорта; бальнеологического лечебно-оздоровительного комплекса; круглогодичного горно-лыжного туристского комплекса с сетью канатных дорог; центра развития экстремального, археологического и автотуризма; центра активных видов туризма. Также Программой предусмотрены мероприятия по созданию и продвижению туристских продуктов Крыма.

Таким образом, государственная поддержка предприятий туристической сферы в Крыму реализуется в виде: налоговых льгот; обустройства объектов инфраструктуры и соответствующих территорий; продвижения туристического продукта в СМИ. Это создаёт предпосылки для совершенствования качества турпродукта и внедрения ценовой политики, направленной на снижение цен.

Для понимания возможности проведения гибкой ценовой политики проведём анализ факторов,влияющих на ценовую политику предприятия, формирующего туристические услуги вдестинациях Крыма методом PEST-анализа. Данный анализ реализуется в следующей последовательности:

– определяются факторы и показатели, влияющие на деятельность предприятия в сфере формирования ценовой политики;

– проводится сбор информации по динамике и характеру изменения каждого показателя;

– оценивается реальная значимость показателей на основе анализаи оценки силы влияния и вероятности изменения каждого показателя;

– составляется сводная таблица PEST-анализа, содержащая перечень действий, направленных на противостояние негативному и на развитие позитивного влияния факторов.

Остановимся подробнее на двух последних пунктах списка.

Сила влияния фактора определятся по шкале от 1 до 3, где:

-

1 – влияние показателя незначительно, любое его изменение практически не влияет на ценовую политику предприятия;

-

2 – только значимое изменение показателя влияет на ценовую политику предприятия;

-

3 – влияние показателя высоко, любые колебания вызывают значимые изменения в ценовой политике.

Оценка силы влияния осуществляется экспертными методами. Также с помощью экспертов осуществляется оценка вероятности изменения фактора. Для оценки вероятности изменения фактора выбрана пяти балльная шкала, где 1 – минимальная вероятность изменения фактора внешней среды, а 5 – максимальная вероятность.

Экспертные методы подразумевают привлечение ряда экспертов – специалистов, разбирающихся в вопросах, по показателям которых необходимо получить соответствующие оценки. В качестве метода получения оценок в данном исследовании использован метод Дельфи. Он обладает рядом преимуществ, а именно:

– экстерриториальностью, что позволяет избежать конфликтов между членами экспертной группы во время выставления оценок;

– наличием обратной связи, что позволяет экспертам получать оценки экспертов, высказавших «негрупповое мнение» и их аргументацию по этим оценкам.

– возможностью пересмотра первоначальной оценки на основе аргументации, полученной в результате «обратной связи».

Методика получения «крайних оценок» следующая: медиана, верхние и нижние квартили формируют на оси ряда четыре интервала: два средних считаются наиболее предпочтительными. Полученные показатели счита-ютсяхарактеристики распределения оценок: медиана выступает в качестве характеристики группового ответа, а интервалом разброса индивидуальных оценок служит предпочти- тельный интервал квартилей.Оценки, лежащие выше «верхнего квартиля» и ниже «нижнего» квартиля, признаются «крайними оценками».

Реальная значимость показателя позволяет оценить, насколько предприятию следует обращать внимание и контролировать фактор в целом или отдельные показатели изменения внешней среды. Реальная значимость рассчитывается как произведение вероятности изменения и силы влияния показателя на ценовую политику предприятия.

Перечень факторов и их показателей, влияющих на деятельность предприятия и его ценовую политику, а также их вероятность изменения, сила влияния и реальная значимость, представлены в табл.3.

В табл. 3 показатели отсортированы по убыванию реального значения влияния показателя на деятельность предприятия в области формирования ценовой политики. Так, установлено, что наиболее существенное влияние на ценовую политику предприятия, занимающегося формированием и предоставлением туруслуг на территории Крыма, оказывает показатель группы технологических факторов, а именно, «Уровень развития инфраструктуры туризма Крыма». Данный показатель не играл существенной роли в 2015 г., поскольку интерес к Крыму поддерживался патриотическими настроениями и открытием нового направления отдыха для россиян. Однако опросы туристов, посетивших Крым в 2016 г., показывают, что многие недовольны плохим состоянием дорог, изношенностью номерного фонда, неухоженностью туристических территорий.Негативное влияние данного показателя отмечено и в Государственной Программе развития курортов и туризма в Республике Крым на 2015–2017 годы. Поэтому значение вероятности изменения влияния этого показателя имеет высокую оценку – 4 балла. И именно вероятность изменения оказывает существенное влияние на реальное значение показателя.

Таблица 3 – PESTанализ факторов, влияющих на ценовую политику предприятия, формирующего туристические услуги в дестинациях Крыма

|

№ п/п |

Наименование фактора/показателя |

СВ |

Вес СВ |

ВИ |

РЗП |

|

|

Показатели группы политико-правовых и международных факторов |

||||||

|

1 |

Устойчивость политической власти |

2,5 |

0,05 |

2,00 |

0,1 |

|

|

2 |

Уровень безопасности туриста в дестинации |

2 |

0,04 |

2,00 |

0,08 |

|

|

3 |

Степень контроля за соблюдением экологического законодательства предприятиями региона |

1 |

0,02 |

3,00 |

0,06 |

|

|

4 |

Уровень налоговых тарифов |

2 |

0,04 |

1,00 |

0,04 |

|

|

5 |

Уровень налоговых льгот |

2 |

0,04 |

1,00 |

0,04 |

|

|

6 |

Количество действующих программ развития туризма |

1 |

0,02 |

2,00 |

0,04 |

|

|

7 |

Уровень глобализации рынка туруслуг |

1 |

0,03 |

1,00 |

0,03 |

|

|

8 |

Уровень финансирования в инфраструктуры туризма |

1 |

0,02 |

1,50 |

0,03 |

|

|

Показатели группы экономических факторов (рыночных, конкурентных, ценовых, товар.) |

||||||

|

1 |

Оценка соотношения средних цен на услуги в дестинациях к средним ценам внутреннего конкурента на аналогичные услуги (Сочи) |

2 |

0,04 |

3,00 |

0,12 |

|

|

2 |

Темп изменения курса рубля по отношению к основным валютам |

2 |

0,04 |

2,00 |

0,08 |

|

|

3 |

Вероятность входа на рынок крупных конкурентов |

2 |

0,04 |

1,50 |

0,06 |

|

|

4 |

Размер рынка туруслуг |

2 |

0,04 |

1,00 |

0,04 |

|

|

5 |

Уровень инфляции в регионе |

2 |

0,04 |

1,00 |

0,04 |

|

|

6 |

Уровень кредитных ставок для турпредприятий |

2 |

0,04 |

1,00 |

0,04 |

|

|

7 |

Уровень внутриотраслевой конкуренции |

2 |

0,04 |

1,00 |

0,04 |

|

|

8 |

Темп роста рынка |

1 |

0,02 |

1,00 |

0,02 |

|

|

9 |

Оценка соотношения средних цен на услуги в дестинациях к средним ценам внешнего конкурента на аналогичные услуги (Турция) |

1 |

0,02 |

2,00 |

0,04 |

|

|

Показатели группы социальных факторов (потребительских) |

||||||

|

1 |

Оценка качества услуг Крыма по отношению |

внешних (Турция) |

2 |

0,05 |

2,00 |

0,1 |

|

2 |

к качеству аналогичных услуг конкурентов |

внутренних (Сочи) |

2 |

0,04 |

2,00 |

0,08 |

|

3 |

Оценка отношения потребителей к путешествиям в страны-конкуренты |

2 |

0,04 |

1,50 |

0,06 |

|

|

4 |

Уровень восприятия потребителями соотношения «цена – качество» предлагаемых в дестинациях услуг |

2 |

0,04 |

1,00 |

0,04 |

|

|

Показатели группы технологических факторов |

||||||

|

1 |

Уровень развития инфраструктуры туризма Крыма |

2 |

0,04 |

4,00 |

0,16 |

|

|

2 |

Доступность информации о дестинациях Крыма |

2 |

0,04 |

2,50 |

0,1 |

|

|

3 |

Степень влияния сезонности на спрос на турпродукт |

3 |

0,06 |

1,50 |

0,09 |

|

|

4 |

Уровень инновационности турпродукта дестинаций |

1 |

0,02 |

1,50 |

0,03 |

|

|

Показатели группы экологических факторов |

||||||

|

1 |

Обеспеченность пляжами |

3 |

0,06 |

1,50 |

0,09 |

|

|

2 |

Разнообразие природного фонда |

2 |

0,04 |

1,50 |

0,06 |

|

|

3 |

Качество окружающей среды |

2 |

0,04 |

1,50 |

0,06 |

|

|

Итого сила влияния |

51,5 |

|||||

|

СВ – сила влияния показателя; ВИ — вероятность изменения показателя; РЗП — реальная значимость показателя. |

||||||

Показатель «Оценка соотношения средних цен на услуги в дестинациях к средним ценам внутреннего конкурента на аналогич- ные услуги (Сочи)» также имеет высокое значение. Связано это с тем, что разнообразие отдыха, развитость инфраструктуры туризма в

Сочи значительно превосходит аналогичные показатели отдыха в Крыму, однако цены на отдых в Сочи сопоставимы с ценами в Крыму. Разочарованные соотношением показателей «цена – качество» гости Крыма, в следующий раз могут не отдать своё предпочтение отды-хуна полуострове.

Показатель «Оценка качества услуг Крыма по отношению к качеству аналогичных услуг внешних конкурентов (Турция)» оказывает также большое влияние на ценовую политику туристских предприятий Крыма. Воспользовавшись тем, что выезд для отечественных граждан в Турцию в 2016 г. был ограничен, местные средства размещения подняли цены на отдых выше, чем на 30% по сравнению с предыдущим годом. Россияне, привыкшие к комфортному отдыху в Турции, были разочарованы высокими ценами и низким качеством обслуживания.

Таким образом, текущая ценовая политика большинства туристических предприятий, занимающихся формированием туруслуг на территории РК, находится в отрыве от ценовой политики ближайших конкурентов, не соответствует качеству предоставляемых услуг, а значит, не отвечает ожиданиям потребителя. В перспективе такое поведение в ценообразовании может привести к потере спроса на турпродукт Крыма и формированию отрицательного имиджа дестинации. Данный вывод подтверждают исследования отечественных и зарубежных учёных, исследующих проблемы удовлетворённости туриста пребыванием в туристических дестинациях [1,2,13,14,15].

Выводы. В работе проанализированы подходы к определению понятий «дестина-ция» и «имидж». Установлено, что существует большое разнообразие определений данных терминов, но все они ориентированы на комплексное восприятие туристического продукта потребителем.Выявлены отличительные характеристики основного потребителя туристических услуг в Крыму: туристы заинтересова- ны в культурно-познавательном и лечебнооздоровительном отдыхе; одна треть из них путешествует на личном автотранспорте, предпочитая осмотреть несколько дестинаций Крыма; туристы, приезжающие в Крым, уже посещали зарубежные курорты, привыкли получать качественный отдых и, предпочитают его по системе «все включено».

Проанализированы причины успешного развития туризма в дестинациях главных внешних конкурентов туристической сферы Крыма – Турции и Египта. Установлено, что политика низких цен при высоком качестве обслуживания доступна туристическим организациям этих стран благодаря всесторонней поддержке государства через установление налоговых льгот, бюджетных субсидий, льготного кредитования и государственного регулирования цен.

Проведён анализ государственной поддержки предприятий туристической сферы в Крыму, в ходе которого установлено, что она реализуется в виде: налоговых льгот; обустройства объектов инфраструктуры и соответствующих территорий; продвижения туристического продукта в СМИ. Это создаёт предпосылки для совершенствования качества турпродукта и внедрения ценовой политики, направленной на снижение цен. Для понимания возможности проведения гибкой ценовой политики проведён анализ факторов, влияющих на ценовую политику предприятия, формирующего туристические услуги в дестина-циях Крыма методом PEST-анализа.

Установлено, что текущая ценовая политика большинства туристических предприятий, занимающихся формированием туруслуг на территории РК, находится в отрыве от ценовой политики ближайших конкурентов, не соответствует качеству предоставляемых услуг, а значит, не отвечает ожиданиям потребителя. В перспективе такое поведение в ценообразовании может привести к потере спроса на турпродукт Крыма и формированию отрицательного имиджа дестинации.

Список литературы Политика ценообразования в туризме как один из факторов формирования имиджа дестинации

- Тарасенок А.И. Геоэкономический механизм обеспечения конкурентоспособности туристической дестинации. Минск: РИПО, 2014. 144 с.

- Гавра Д.П., Таранова Ю.В. Имидж территориальных субъектов в современном информационном пространстве. СПб.: СПбГУ, Высш. шк. журн. и мас. коммуникаций, 2013. 155 с.

- Фокина Н.А. Прибрежная дестинация как эколого-экономическая система//Культура народов Причерноморья. 2012. №235. С. 89-92.

- Beritelli P. Contemporary Destination Governance. London: Emerald Group Publ., 2015. 280 p.

- Важенина И.С. Бренд территории: сущность и проблемы формирования//Маркетинг в России и за рубежом. 2012. №2. С. 91-101.

- Погорелова Н.В., Семёнова Е.И. Формирование благоприятного имиджа территории через события и проекты//Международный студенческий научный вестник. 2015. №4, ч. 3. С. 382-383.

- Henderson J.C. Destination Development: Trends in Japan's Inbound Tourism//International Journal of Tourism Research. 2017. Vol. 19, Iss. 1. Рр. 89-98 DOI: 10.1002/jtr.2088

- Reinhold S., Laesser Ch., Baritelli P. 2014 St. Gallen Consensus on destination management//Journal of Destination Marketing and Management. 2015. №4(2). Pp. 137-142 DOI: 10.1016/j.jdmm.2015.03.006

- Елканова Д.И., Осипов Д.А., Романов В.В., Сорокина Е.В. Основы индустрии гостеприимства. М.: Дашков и Ко, 2010. 248 с.

- Лиев А.С. Основные направления государственной политики Турецкой Республики в сфере туризма//Экономика Крыма. 2012. №3(40). С. 14-18.

- Стрекалова Н.Д. Бизнес-планирование. СПб.: Питер, 2013. 352 с.

- Юрьев С.Ю., Неплюева Ю.А. Влияние создания свободной экономической зоны на инновационно-инвестиционный потенциал Крыма//Журнал научных публикаций аспирантов и докторантов. 2015. №3. URL: http://jurnal.org/articles/2015/ekon19.htm (Дата обращения: 08.02.2017).

- Ячменева В.М., Фокина Н.А. Факторный анализ показателей развития туризма в дестинациях Республики Крым//Сервис в России и за рубежом. 2016. Т.10. №3(64). С. 159-170 DOI: 10.12737/4096

- Turrion-Pratts J., Duro J.A. Tourist seasonality and the role of markets//Journal of Destination Marketing and Management. 2016. №6(2). Рp. 124-132 DOI: 10.1016/j.jdmm.2016.11.004

- Kim S.-H., Holland S., Han H.-S. A Structural Model for Examining how Destination Image, Perceived Value, and Service Quality Affect Destination Loyalty: a Case Study of Orlando//International Journal of Tourism Research. 2013. Vol. 15. Iss. 4. Рp. 313-328 DOI: 10.1002/jtr.1877