Политика управления финансовыми рисками предприятия

Автор: Рау Э.И.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Прикладные исследования социально-экономических процессов

Статья в выпуске: 2 (15), 2010 года.

Бесплатный доступ

В статье рассмотрен алгоритм процесса управления рисками и построена карта рисков для детального мониторинга вероятности возникновения данного экономического явления.

Вероятность риска, значимость риска, карта риска

Короткий адрес: https://sciup.org/142178440

IDR: 142178440

Текст научной статьи Политика управления финансовыми рисками предприятия

Политика в области управления рисками представляет собой комплекс мер и действий организации по предотвращению ее неблагоприятного воздействия на внешнюю среду и по организации мер защиты от воздействия внешней среды. Политика в области управления рисками, как правило, объединяет политику по управлению финансовыми рисками, политику в области охраны труда и промышленной безопасности, политику по защите окружающей среды и пр. Политика управления рисками определяет основы построения системы управления рисками в организации и, как правило, отражается в соответствующем документе (например «Концепция (или политика) управления рисками предприятия»).

В данном документе отражена информация о рисках, которым подвержена организация, декларируется принцип необходимости интегрированного управления рисками на корпоративном уровне. Заявляются цели построения системы управления рисками, а именно: минимизация воздействия неблагоприятных факторов на бизнес в целом (повышение устойчивости бизнеса) и на его отдельные составляющие (защита жизни и здоровья сотрудников, активов владельцев, окружающей среды – как социальной, так и природной). Дается описание общего процесса оценки рисков (от идентификации источников опасностей до построения рискового профиля), а также механизмов работы с рисками (методов управления), механизмов финансирования риска, определяются приоритеты в выборе механизмов. Иногда в политику включают раздел по страхованию, где страхование определяется как один из основных способов финансирования рисков, в других случаях разрабатывается отдельный документ, определяющий принципы страхования остаточных рисков. В этом случае уместно зафиксировать основные параметры страхования. Указываются подразделение, ответственное за управление рисками, полномочия по управлению, порядок мониторинга.

В обязательном порядке необходимо внедрение информационной системы, поддерживающей принятые в политике процедуры и накапливающей информацию о рисковых событиях. Ее использование при управлении рисками позволит обеспечить строгое исполнение принятых процедур и сократить объем работы по аудиту системы.

В настоящее время существует несколько различных стандартов управления рисками, а также огромное число рекомендованных отраслевых практик. Для получения общего представления следует ознакомиться со стандартом по управлению рисками «Risk Management Standart», разработанным совместно The Institute of Risk Manage-ment, The Association of Insurance and Risk Manage-ment и ALARM The National Forum for Risk Manage-ment in the Public Sector, представленными Федерацией европейских ассоциаций риск-менеджеров, и принятым в 2002 г. Схема, заложенная в документе, может быть использована как основа для внедрения системы управления рисками.

Данный стандарт состоит из ряда разделов: определение риска, риск-менеджмент, оценка рисков, анализ рисков, мероприятия по управлению рисками, отчет о рисках, информационные потоки, организационная структура и риск-менеджмент, мониторинг, приложение. Стандарт фактически представляет собой свод задач по организации риск-менеджмента в компании. Как при любом общем подходе, в стандарте не рассматривается специфика бизнеса и корпоративного управления, но доступно выражаются идеология процесса и его желательные стадии. Безусловно, требуется аккуратная адаптация процедур к специфике конкретной компании.

В производственных компаниях, где огромное влияние на бизнес оказывает успешная стратегия управления операционными рисками, принято говорить о системе управления операционными рисками (или системе предотвращения внеплановых потерь) как о части общей системы управления рисками. На практике система управления рисками в передовых российских компаниях объединяет три основные сферы деятельности специалистов по управлению рисками:

-

- управление корпоративными рисками;

-

- управление проектными рисками;

-

- поддержка корпоративных процедур по взаимодействию с внешними агентами (финансовыми и страховыми рынками, государственными инспектирующими органами) – так называемая коммуникативная функция.

В каждой сфере деятельности система управления рисками, как правило, включает три основных элемента:

-

- создание критериев управления рисками (установление различного рода лимитов), для чего выявляется приемлемость риска (степень рискованности) лицами, принимающими ключевые решения (топ-менеджеры, акционеры, а также инвесторы, клиенты и т.д.). При необходимости проводится согласование интересов сторон;

-

- идентификация (распознавание) рисков на предприятии, их оценка и измерение;

-

- реализация мероприятий по оптимизации рисков.

Соотношение различных направлений деятельности в конкретной компании определяется инициатором внедрения процедур управления рисками. Алгоритм построения системы управления рисками, согласно анализу опыта ведущих компаний, можно разделить на основные шаги.

Шаг 1. Создание в центральном офисе компании подразделения, курирующего вопросы управления рисками. Формирование политики управления рисками.

Для этого необходимо:

-

- определить заказчика деятельности (акционеры, генеральный или финансовый директор);

-

- выбрать организационную модель подразделения по управлению рисками (распределенная или концентрированная модель);

-

- разработать политику в области управления рисками.

Традиционно заказчиком выступает финансовая дирекция, так как именно это подразделение заинтересовано в эффективном управлении финансовыми потоками и большей предсказуемости процесса планирования, что является в том числе результатом эффективного управления рисками. Кроме того, управление финансовыми рисками является неотъемлемой частью работы финансовой дирекции. В дирекцию, как правило, входит подразделение, ответственное за обеспечение процесса страхования.

Наиболее существенно организационная структура по управлению рисками трансформируется, когда заказчиками процесса внедрения корпоративных процедур управления рисками выступают акционеры компании. В такой системе управление рисками окончательно превращается в аудирующую функцию, призванную соотнести реальный и подразумеваемый акционерами уровни риска при инвестировании средств.

В современном корпоративном управлении существует тенденция разделения функций контроллинга и исполнительных подразделений. Идет процесс вывода функций по управлению рисками за пределы финансовых служб в обособленные подразделения по контроллингу, подчиненные генеральному директору или совету директоров (в зависимости от корпоративных норм, действующих в компании). Сегодня наблюдается сближение риск-менеджмента и внутреннего аудита. Эта тенденция была зафиксирована в Акте Сарбейнса – Оксли (Sarbanes – Oxley Act, 2002 г., США) и подразумевается в «Общих принципах корпоративного управления» («Combined Code on Corporate Governance», 2003 г., Великобритания).

Значительное место в системе управления рисками компании занимает организационная структура. Обобщенно все модели организации управления рисками могут быть разделены на две группы. К первой группе относятся структуры, разрабатывающие общую стратегию управления рисками компании и координирующие процесс управления через формальное включение целей по управлению рисками в общий список целей определенного подразделения, где непосредственно возникают риски. В такой структуре подразделение по управлению рисками не участвует в оперативном управлении рисками (так называемая распределенная модель). Ко второй группе можно отнести такую модель управления рисками, при которой все функции концентрируются в рамках одного подразделения, оперативно влияющего на все аспекты управления рисками (так называемая концентрированная модель).

В российских компаниях встречаются оба типа организационных структур. Они имеют как преимущества, так и недостатки, и выбор одного из них зависит от поставленных задач. Подразделение риск-менеджмента управляющей компании может быть ориентировано следующим образом:

-

- на направления бизнеса. За каждое направление отвечает отдельный риск-менеджер, который подчиняется руководителю департамента риск-менеджмента. Это позволяет эффективно учитывать специфику направлений бизнеса в холдинге;

-

- на разные виды рисков. Можно предложить следующую структуру: страховая программа и операционные риски управляются одним риск-ме-неджером, а кредитные и стратегические риски, а также активы и пассивы – другим.

Шаг 2. Создание карты рисков компании.

В общем случае построение карты рисков является необходимой начальной стадией формирования стратегии управления рисками компании. На этом этапе используются следующие методы:

-

- интервью с ключевыми специалистами;

-

- анализ корпоративной документации (бюд-

- жет, стратегия, корпоративное финансирование, используемая технология (в общем виде), политические риски, корпоративный рейтинг, качество корпоративного управления по аудиторским заключениям и пр.). На этой стадии не анализируются инструкции по эксплуатации оборудования, требования норм безопасности и т.д.;

-

- анализ накопленной за время работы статистики (случаи отказов оборудования, нару-шения договорных условий поставщиками и т.д.).

Карта рисков является базовым документом компании. Она содержит классификатор рисков, матрицу рисков и другую информацию, собранную подразделением по управлению рисками при первичном анализе. В ней производится ранжирование рисков. Карта должна быть рассмотрена и формально принята руководством компании.

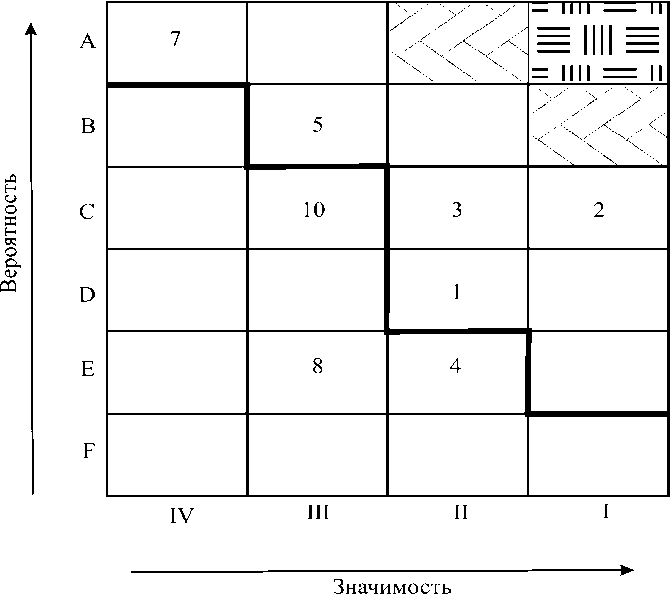

Карта рисков – графическое и текстовое описание ограниченного числа рисков организации, расположенных в прямоугольной таблице, по одной «оси» которой указана сила воздействия (значимость) риска, а по другой – вероятность (частота) его возникновения. На рисунке показан частный пример карты рисков.

Карта рисков

В зависимости от целей построения можно построить много разных видов карт рисков или вариаций данной карты рисков. На этой карте рисков вероятность (частота) отображается по вертикальной оси, а сила воздействия (значимость) – по горизонтальной. В этом случае вероятность появления риска увеличивается снизу вверх при продвижении по вертикальной оси, а воздействие риска увеличивается слева направо по горизонтальной оси.

Арабские цифры на карте – обозначения рисков, которые были классифицированы по четырем категориям значимости и шести категориям вероятности, причем так, чтобы каждому сочетанию вероятность / значимость был приписан один вид риска. Такая классификация, размещающая каждый риск в специфическую отдельную «коробочку», не является обязательной, но упрощает процесс установки приоритетов, показывая положение каждого риска относительно других (увеличивает разрешающую способность данного метода). Жирная ломаная линия – критическая граница терпимости к риску. При выявлении критических рисков сценарии (причинноследственная связь процессов, событий и действующих факторов риска), приводящие к рискам выше этой границы, считаются непереносимыми. При разработке стратегии, например, по выявленным непереносимым рискам до принятия данной стратегии требуется понять, как уменьшить или передать такие риски, в то время как риски ниже критической границы являются управляемыми в рабочем порядке.

Шаг 3. Разработка стратегии по управлению рисками.

Именно в стратегии формулируются принципы выбора механизма переноса рисков (методы управления рисками) и их финансирования, определяются целевые показатели эффективности деятельности по управлению рисками, а также то, какие риски управляются на уровне центральной компании, какие – на уровне акционеров (если это уместно), какие остаются на уровне предприятий (операционные риски производственных компаний остаются, как правило, в оперативном управлении предприятий). Результатом данного этапа должна стать принятая стратегия управления рисками компании.

Шаг 4. Создание механизмов для оперативного управления рисками.

Если все предыдущие действия предпринимались на уровне центрального офиса компании, то на данном этапе оперативное управление операционными рисками осуществляется на предприятиях. Для оперативного управления рисками (создания системы предотвращения внеплановых потерь) нужно разработать следующие регламенты:

-

- взаимодействия подразделений, участвующих в процессе управления рисками;

-

- информирования об инцидентах;

-

- проведения внутренних и внешних аудитов в рамках системы предотвращения внеплановых потерь;

-

- урегулирования внеплановых потерь (со страховыми компаниями и внутри организации).

К системе предотвращения внеплановых потерь относится любая деятельность, способствующая сохранению собственности владельцев предприятия. В западной практике сюда относится и управление всеми расходами на осуществление подобной деятельности. На российских же предприятиях стратегическое управление операционными рисками осуществляется либо на уровне локального предприятия, либо в непрофильных подразделениях центральной компании (или в подразделении по промышленной безопасности и охране труда, что неверно в принципе, или в технологических службах, что порождает конфликт интересов).

Разделить полномочия между управляющей компанией и бизнес-единицами, входящими в состав корпорации, достаточно просто. Есть владелец процесса, и в зависимости от того, где он находится, будет осуществляться управление рисками.

Шаг 5. Построение системы мониторинга процесса управления рисками. На данном этапе определяются механизмы оценки эффективности управляющих решений в системе. Для этого нужно:

-

- провести аудит корпоративной системы управления рисками;

-

- построить систему информирования об изменениях;

-

- создать систему мониторинга выявленных рисков и мероприятий по их снижению;

-

- определить механизм сохранения рабочей

информации, рассматриваемой в процессе управления рисками.

Пошаговая реализация предлагаемых элементов будет способствовать формированию эффективной системы управления рисками в компании, реализации ее политики и, соответственно, достижению поставленных целей.

Крупному и среднему бизнесу необходимо использование профессиональных технологий риск-менеджмента. Грамотно выстроенная система управления рисками предприятия дает возможность стабилизировать важнейшие стратегические и тактические показатели деятель- ности (например, стоимость бизнеса, доходность), оптимизировать размещение ресурсов, капитала в соответствии с оценкой рисков, предотвратить потери (например, с помощью внедрения механизмов своевременного выхода из проекта и оценки проектов как реальных опционов), подготовить бизнес к действиям в чрезвычайной ситуации и повысить репутацию компании. Внешние проявления успешного риск-ме-неджмента, в свою очередь, отражаются на удешевлении страховых программ, повышении кредитных рейтингов и снижении стоимости привлекаемого финансирования.