Политика управления оборотными активами

Автор: Очирова А.Н.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 11 (66), 2019 года.

Бесплатный доступ

В статье рассматривается сущность и роль оборотных активов в деятельности предприятия. Показана классификация оборотных активов по различным критериям. Также определены стратегии управления оборотными средствами.

Оборотные активы, оборотные средства, классификация, оборачиваемость, стратегии управления

Короткий адрес: https://sciup.org/140246118

IDR: 140246118 | УДК: 658.14

Politics of management of the current assets

The article deals with the essence and role of current assets in the activities of the enterprise. Classification of current assets according to various criteria is shown. Working capital management strategies are also defined.

Текст научной статьи Политика управления оборотными активами

Каждое предприятие, осуществляющее финансово-хозяйственную деятельность, должно располагать необходимым объемом оборотных активов. Они позволяют осуществлять производственную деятельность и реализацию продукции/услуг1. Сущность оборотных активов можно охарактеризовать через их экономическую роль, за счет того, что они обеспечивают воспроизводственный процесс. Оборотными активами являются денежные средства, которые авансированы в оборотные производственные фонды и фонды обращения.

В условиях экономических реформ производственно-хозяйственной практикой предприятий востребованы комплексные решения в области управления ресурсами, базирующиеся на синтезе достижений нынешней экономической теории и опыта финансового управления. Значимость проблем управления оборотными средствами предприятия обусловливается потребностью непрерывного улучшения методик и внедрения теоретических подходов при принятии решений, сопряженных с повышением эффективности применения используемых оборотных средств.

Одним из существенных условий в поиске направлений, связанных с совершенствованием механизма принятия решений и их осуществления в области оборотных средств, является отсутствие отчетливо регламентированных подходов к управлению сроками оборота компонентов используемых средств во взаимосвязи со стоимостью источников финансирования и упущенной выгодой от неразумного инвестирования данных средств2.

В теоретических источниках по проблемам управления оборотными средствами нередко в целом приоритеты направлены на оптимизацию поэлементного управления оборотными средствами; управления структурой текущих средств и пассивов в их взаимосвязи; управления экономическими рисками; управления валютными потоками. При этом меньший интерес уделяется комплексному изучению временной, объемной и стоимостной характеристики используемых оборотных средств, а кроме того, направлений финансовых потоков, сопряженных с формированием и применением используемых оборотных средств в процессе их кругооборота на предприятии. Таким образом, управление используемыми оборотными средствами – необходимая составная часть системы управления предприятием.

Наличие достаточного количества оборотных средств, правильное их распределение по степени ликвидности, эффективное их использование, наличие достаточных собственных источников для финансирования оборотных средств позволит предприятию обеспечить бесперебойное осуществление производственного цикла, рационально распределять денежные ресурсы, получить максимум отдачи на вложенный капитал.

Оборотные средства считаются объектом управления, гарантируют беспрерывность процесса производства и в существенной степени характеризуют его эффективность.

Классификация всех активов хозяйствующего субъкета по балансовому признаку делит их на оборотные и внеоборотные. Различие состоит в сроках оборачиваемости. Если активы имеют срок использования 12 и менее месяцев – их относят к оборотным, если они многократно участвуют в производстве – это внеоборотные активы3.

Оборотные средства в своем обращении проходят три этапа: финансовый, производственный и товарный. На первом этапе финансовые ресурсы организации применяются для покупки сырья, материалов, топлива, производственных изделий и т.п., нужных для реализации экономической деятельности. На втором этапе запасы превращаются в незавершенное производство и готовый товар. На третьем этапе осуществляется процесс сбыта продукции.

Оборотные средства являются ресурсами, которые участвуют при производстве продукции. Данные ресурсы могут быть выражены в стоимостном или натуральном значении. Оборотные средства должны постоянно обновляться.

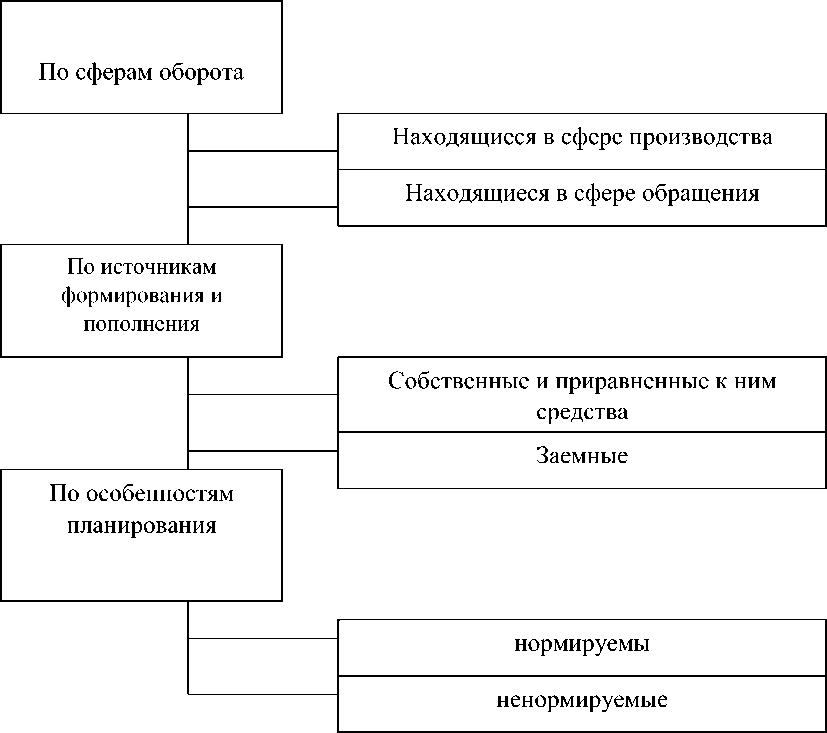

Для анализа структуры и состава оборотных ресурсов необходимо представить их по характерным признакам (рис.1)4:

Рисунок 1. Классификация оборотных ресурсов по признакам

Для нормальной работы предприятия необходимо соотношение оборотных активов и фондов обращения – 4:1. В структуре производственных запасов по промышленности основное место занимают именно сырье и основные материалы, около 3% доли запчасти и тары. Производственные запасы имеют наиболее высокий удельный вес непосредственно в топливно-и материалоемких отраслях.

Состав и структура оборотных активов предприятия будет зависеть от отрасли, в которой оно функционирует, от характера деятельности. Также нужно учитывать производственную деятельность предприятия, особенности сбыта и снабжения, расчеты с покупателями и поставщиками.

От того, как используются оборотные активы, зависит эффективность деятельности, производственный цикл предприятия. Если оборотных активов недостаточно, это становится причиной прекращения производственной деятельности предприятия, что в результате не позволяет предприятию расплачиваться по своим обязательствам, не приносит прибыли. В результате это может стать причиной банкротства предприятия. Но и переизбыток оборотных активов может привести к финансовым потерям на предприятии.

У каждого предприятия свое соотношение ликвидных и неликвидных активов, сложившаяся практика источников финансирования оборотных активов, но устоявшееся значение структуры активов является наиболее целесообразным для любой компании, любого размера и формы собственности5

Политика управления оборотными средствами предполагает собою часть единой экономической стратегии компании, заключающейся в создании нужного объема и состава оборотных средств, рационализации и оптимизации структуры источников их финансирования.

В теории финансового менеджмента рассматриваются разные аспекты результативного финансового управления оборотными активами:

– Агрессивная стратегия управления оборотными средствами характеризуется значительной долей текущих средств в совокупных (общих) активах компании (предприятия) и низкой скоростью их оборота. При такой политике компания увеличивает запасы сырья, материалов, нереализованной продукции, размеры дебиторской задолженности.

– Консервативная стратегия управления оборотными средствами характеризуется уменьшением части текущих средств в общих активах компании и значительной скоростью их оборота. При такой политике предприятие сводит размер резервов к рациональной величине, уменьшает размер дебиторской задолженности. Увеличивается финансовая эффективность средств, однако в данном случае резко увеличивается риск технической неплатежеспособности.

– Умеренная стратегия управления оборотными средствами характеризуется средними значениями (параметрами) части нынешних средств в общих активах компании и средней скоростью их оборота. Экономическая эффективность средств, угроза технической неплатежеспособности пребывают на некотором среднем уровне.

Каждому виду такой политики соответствует своя система финансирования6.

Итак, управление оборотными средствами является важнейшей частью финансовой деятельности любого предприятия, так как эффективное их использование способствует более рациональному использованию имеющихся в распоряжении предприятия финансовых ресурсов.

Список литературы Политика управления оборотными активами

- Абдукаримов И. Т., Абдукаримова Л.Г. Мониторинг и анализ оборотных средств на основе бухгалтерской (финансовой) отчетности коммерческих предприятий // Социально-экон. явления и процессы. - 2013. - № 5 (051). - С. 1-14.

- Авагимян Ш.Ю. Система управления оборотными активами предприятия в современных условиях: (на примере АО "Тандем") // Молодеж. науч. вестн. - 2018. - № 1 (13). - С. 92-98.

- Батурина Н.А. Как оценить собственные оборотные средства предприятия // Экономика современного предприятия. - 2015. - №1. - С.29.

- Безухов Д. А. Критерии эффективности управления оборотным капиталом промышленного предприятия// Ученые записки Российской Академии предпринимательства. - 2014. - № 40. - С. 66-80.

- Блажевич О.Г., Мрищук В.Д. Сущность оборотных активов и повышение эффективности их использования на предприятии// Науч. вестн.: финансы, банки, инвестиции. - 2017. - № 1 (34). - С. 27-35.

- Дербуш Н.М., Красова Е.В. Управление оборотными активами как часть финансовой политики современного предприятия // Фунд. исслед. - 2017. - № 12-5. - С. 1071-1075.

- Ефимова О.В. Анализ оборотных активов организации // Бухгалтерский учет. - 2015. - № 10. - С.36.

- Кулакова Ю.Н. Разработка метода расчета средней продолжительности пребывания оборотных средств предприятия в анализируемом периоде // Бухгалтерский учет в издательстве и полиграфии. 2016. - №1. - С. 36-44.