Политика управления оборотными средствами

Автор: Галеева Р.Р., Кулешова В.П.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (15), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140111727

IDR: 140111727

Текст статьи Политика управления оборотными средствами

Актуальность темы данной статьи обусловлена тем, что оборотные активы обслуживают текущую деятельность организации, от их состояния и оборачиваемости зависит непрерывность производственно - коммерческого цикла, а потому от эффективности управления ими зависит финансовое состояние организации.

В современных условиях развитие любой организации зависит от эффективности ее деятельности, на которую влияют разные факторы: ресурсное обеспечение и эффективность использования этих ресурсов; система управления, существующая внутри этой организации; многие другие важные факторы как для предприятия в целом, так и отдельных его функциональных элементов. Одной из задач управления финансами предприятия является разработка политики управления оборотными средствами, поскольку они занимают особое место и являются частью производственных ресурсов любой организации, которые важен для предприятий самых различных отраслей национальной экономики.

Существуют различные научные взгляды на определение понятия «оборотные средства». Не существует и единого мнения в определении понятия «управление оборотными активами».

Бланк И. А. считает, что «политика управления оборотными активами заключается в формировании необходимого объема и состава оборотных активов, рационализации и оптимизации структуры источников их финансирования»[1].

Как полагает Ковалев В.В., «политика управления оборотным капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы»[2].

В.В. Ковалев в своей работе рассматривает четыре модели формирования и управления оборотными активами [2]:

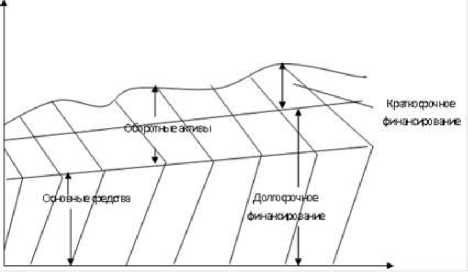

Консервативная политика, предполагающая создание больших резервов оборотных активов с целью обеспечения организации материальными и денежными средствами в случае непредвиденных ситуаций (рисунок 1). К признакам такой политики можно отнести сдерживание роста оборотных активов; низкий удельный вес оборотных активов; короткий период оборачиваемости оборотных активов; высокую экономическую рентабельность; Данная политика гарантирует минимальность производственных и финансовых рисков, но отрицательно влияет на эффективность использования оборотных активов, их оборачиваемость и уровень рентабельности [2]. Консервативная модель управления способствует росту рентабельности оборотных активов. Но при этом она достаточно рискованна в случае возникновения непредвиденных сложностей.

Рисунок 1 Консервативная модель управления оборотными активами

Как видно из рисунка, удельный вес текущих оборотных активов относительно низкий. Следовательно, доля краткосрочного финансирования в общей структуре пассивов организации невелика. За счет краткосрочных кредитов покрывается лишь некоторая часть текущих активов организации. Остальная же часть оборотных активов покрывается за счет постоянных пассивов. Такая политика имеет смысл только при условии предсказуемых объемов продаж, четкой организации взаиморасчетов, налаженных связей с поставщиками сырья и материалов.

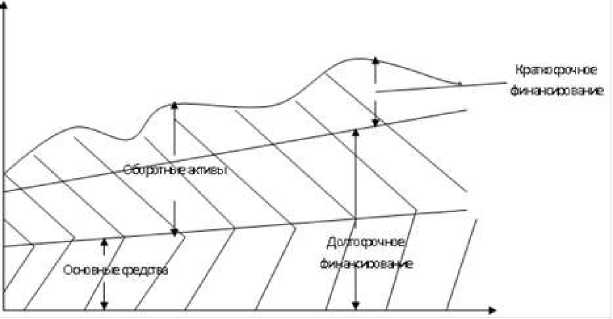

Умеренная политика, направленная на обеспечение полного удовлетворения текущей потребности в оборотных активах и создание нормированных страховых резервов (рисунок 2). При умеренной политике управления оборотными активами экономическая рентабельность, риск технической неплатежеспособности, период оборачиваемости оборотных активов находятся на среднем уровне [2]. При таком подходе обеспечивается оптимальное соотношение между уровнем риска и уровнем эффективности использования оборотных активов в хозяйственной деятельности.

Рисунок 2 Умеренная модель управления оборотными активами

В данном случае долгосрочные пассивы покрывают постоянный оборотный капитал и в большей мере переменный оборотный капитал. Доля краткосрочного финансирования относительно невелика.

Агрессивная политика, заключающаяся в минимизации всех видов страховых резервов по отдельным категориям оборотных активов (рисунок 3). К признакам агрессивной политики управления оборотными активами можно отнести:

-

- длительный период оборачиваемости оборотных средств;

-

- отсутствие ограничений в их наращивании;

-

- наличие значительных денежных средств и большая дебиторская задолженность;

-

- значительные запасы сырья, материалов и готовой продукции;

-

- высокий удельный вес оборотных активов в их общей величине [2].

К тому же при агрессивной модели управления оборотными активами увеличиваются затраты организации на выплату процентов за кредит, что снижает экономическую рентабельность и создает риск потери ликвидности.

Рисунок 3 Агрессивная модель управления оборотными активами

Как видно из рисунка, доля оборотных активов значительно превышает долю основных средств. Организация имеет существенные запасы сырья и материалов, готовой продукции, значительную дебиторскую задолженность. За счет краткосрочных кредитов финансируется не только переменная часть текущих активов (временная потребность в оборотных средствах), но и часть постоянных текущих активов [2]. Значит, чем большая доля краткосрочного кредита участвует в финансировании постоянных оборотных активов, тем агрессивнее финансовая политика.

Таким образом, практика работы предприятий подтверждает наличие прямой зависимости эффективности их деятельности от уровня качества и научной обоснованности системы управления оборотными активами.

Политика управления оборотными активами определяется уровнем и структурой текущих активов и источников их финансирования, выбор которых определяет соотношение между уровнем эффективности использования капитала и уровнем риска финансовой устойчивости и платежеспособности предприятия.

Список литературы Политика управления оборотными средствами

- Бланк И.А. Энциклопедия финансового менеджера. Том 2. Управление активами и капиталом предприятия/И.А. Бланк. -М.: Издательство «Омега-Л», 2008. -448 с.

- Ковалев В.В. Финансовый менеджмент/В.В. Ковалев. -М.: ИПБ-БИНФА, 2011.-520 с.

- Крейнина М.Н. Финансовый менеджмент/М.Н. Крейнина. -М.: Дело и сервис, 2012. -436 с.

- Финансы предприятий: Менеджмент и анализ: Учебное пособие для вузов, Ионова А.Ф. Шеремет А.Д. -.: Инфра-М, 2009. -479 с.