Понятие и классификация дебиторской задолженности

Автор: Москалюк Д.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-2 (22), 2018 года.

Бесплатный доступ

Статья посвящена раскрытию вопросов классификации дебиторской задолженности. В статье рассматриваются определения дебиторской задолженности отечественных и зарубежных авторов. Рассматриваются основные классификационные признаки дебиторской задолженности.

Дебиторская задолженность, текущая, долгосрочная, нормальная, просроченная, сомнительная и безнадежная дебиторская задолженность

Короткий адрес: https://sciup.org/140283561

IDR: 140283561

Concept and classification of receivables

The article is devoted to the disclosure of the classification of accounts receivable. In the article the definitions of accounts receivable of domestic and foreign authors are considered. The main classification characteristics of receivables are considered.

Текст научной статьи Понятие и классификация дебиторской задолженности

Дебиторская задолженность возникает в результате расчетов между организацией и другими лицами (как юридическими, так и физическими) во время передачи права собственности на товары, выполнения работ, оказания услуг или в результате предоплаты (аванса) в связи с будущими поставками товаров, выполнения работ или оказания услуг. Кроме того, продажа товаров (работ, услуг) не совпадает со временем с их выплатой, таким образом, формирование дебиторской задолженности в связи с наличием договорных отношений и временным разрывом между реализацией (соглашением) и ее оплатой.

В настоящее время использование определения дебиторской задолженности в различных областях деятельности привело к тому, что толкование термина можно разделить на: юридическую, бухгалтерскую и экономическую (таблица 1.1).

Трактовка термина дебиторской задолженности

Таблица 1.1

|

Источник |

Определение |

|

Юридический подход |

|

|

Бланк И.А. Управление активами |

«Дебиторская задолженность – это сумма задолженности в пользу предприятия, представленная финансовыми обязательствами юридических и физических лиц»[3] |

|

Румянцева А.Ю. Управление дебиторской задолженностью на предприятии |

«Дебиторская задолженность – особая форма кредитования юридических и физических лиц, подкрепленная или не подкрепленная законодательной базой»[7] |

|

Бухгалтерский подход |

|

|

Бочаров В.В. Управление денежным оборотом предприятий и корпораций |

«Дебиторская задолженность – это комплексная статья, включающая расчеты: с покупателями и заказчиками; по векселям к получению; с дочерними и зависимыми обществами; с участниками (учредителями) по взносам в уставный капитал; по выданным авансам; с прочими дебиторами»[5] |

|

Экономический подход |

|

|

Безруких П.С. Бухгалтерский учет |

«Дебиторская задолженность – это входящие в состав активов организации ее имущественные требования к другим юридическим и физическим лицам, являющимся ее должниками»[2] |

Д.И. Баркан так высказывался о необходимости полной классификации состояния дебиторской задолженности в разрезе товаров, услуг, клиентов, регионов и других критериев: «чем больше характеристик, по которым классифицируется и группируется дебиторская задолженность, которая есть в распоряжении фирмы, тем надежнее будет анализ и оценка ситуации и, естественно, будущий прогноз»[1].

Важной проблемой при управлении дебиторской задолженности является ее классификация. В зависимости от признака, который будет служить основой для его классификации, можно использовать разные методы управления дебиторской задолженностью.

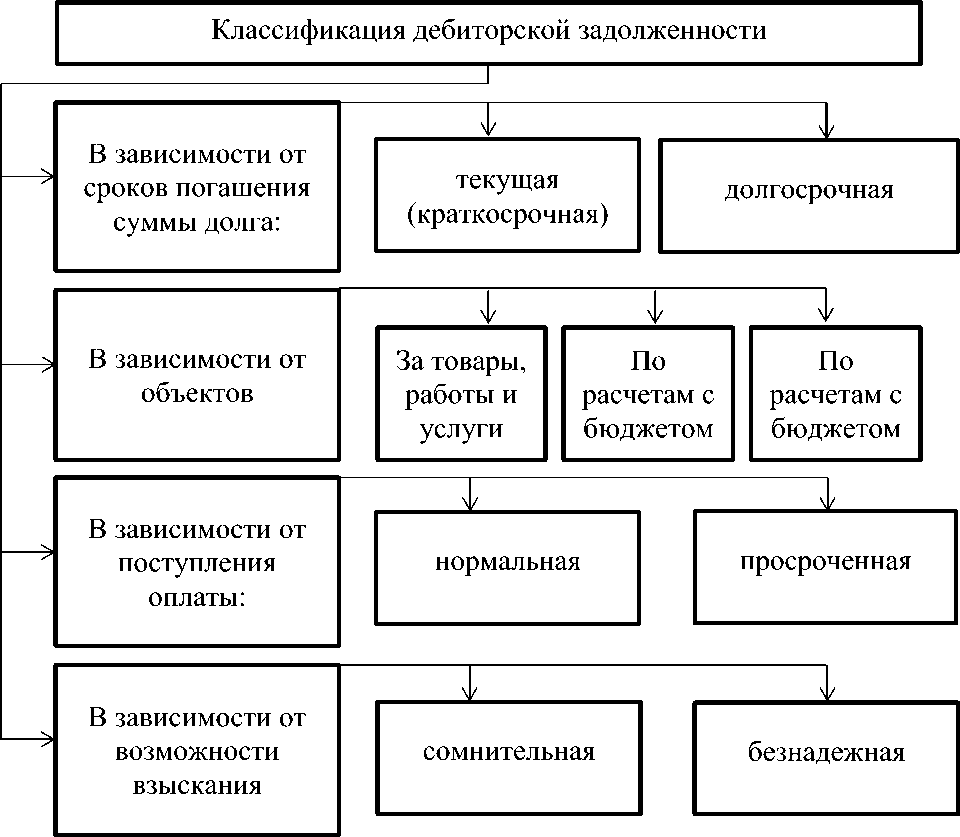

Существует множество классификаций дебиторской задолженности по различным признакам (рис. 1.1.).

Рис. 1.1. Классификация дебиторской задолженности

На основании рисунка 1.1. подробно рассмотрим классификацию дебиторской задолженности.

-

I. В зависимости от сроков погашения суммы долга:

-

1) текущая (краткосрочная) – относится задолженность, которая должна быть погашена в течение финансового года. Краткосрочная дебиторская задолженность отражает сумму строки бухгалтерского баланса 240 дебиторская задолженность (платежи, ожидаемые в течение 12 месяцев после отчетной даты) бухгалтерского баланса. Особенность краткосрочной дебиторской задолженности по товарам, работам и услугам заключается в том, что они признаются одновременно с доходами от их продаж.

-

2) долгосрочная – «сумма дебиторской задолженности, которая не возникает в течение нормального рабочего цикла и будет погашена через двенадцать месяцев. Долгосрочная дебиторская задолженность включает: финансовую аренду должника, которая отражена в балансе арендодателя; задолженность по долгосрочным векселям; кредитование других предприятий; предоставление кредитов физическим лицам; задолженность возникает во время экстремальных явлений - наводнений, краж»[6].

-

II. В зависимости от поступления оплаты:

-

1) нормальная дебиторская задолженность – задолженность за товары, работы и услуги, которые были доставлены, выполнены и предоставлены, но по которым еще не наступил срок оплаты;

-

2) просроченная дебиторская задолженность – задолженность за товары, работы и услуги, которые были доставлены, выполнены и предоставлены, которые не были своевременно погашены в установленные сроки между покупателем и поставщиком в договоре.

-

III. В зависимости от объектов

-

1) дебиторская задолженность за товары, работы и услуги;

-

2) дебиторская задолженность по векселям полученным;

-

3) дебиторская задолженность по расчетам с бюджетом;

-

4) дебиторская задолженность по расчетам с персоналом;

-

5) «прочая дебиторская задолженность (задолженность по взносам в уставный капитал, задолженность филиалов)».

-

IV. В зависимости от возможности взыскания

-

1) сомнительная дебиторская задолженность – любой долг перед налогоплательщиком, возникающий в результате продажи товаров, выполнения работ, оказания услуг, признается в случае, если такая задолженность не погашается в сроки, установленные соглашением, и не обеспечена залогом, поручительством, банковской гарантией. Это происходит в тех случаях, когда организация не уверена в погашении суммы долга. Данный долг возникает, когда у должника ухудшается финансовое состояние, но вероятность того, что дебитор погасит долг, существует;

-

2) «безнадежная дебиторская задолженность – возникает, когда организация имеет абсолютную уверенность в том, что должник не погасит свою задолженность. Это в основном происходит, когда должник становится банкротом»[4].

На основании рассмотренной классификации можно сделать вывод о том, что на сегодняшний день существует огромное количество классификационных признаков дебиторской задолженности. Проведя анализ классификации дебиторской задолженности, было установлено, что самая опасная дебиторская задолженность для организации – безнадежная, так как она нереальна для взыскания.

Список литературы Понятие и классификация дебиторской задолженности

- Баркан, Д. И. Управление продажами: Учебник. 2-е изд., испр. / Д. И. Баркан; Высшая школа менеджмента СПбГУ. СПб.: Изд-во «Высшая школа менеджмента»; Издат. дом С.-Петерб. гос. ун-та, 2008. 908 с.

- Безруких П.С. Бухгалтерский учет: Ученик / А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский и др.; Под ред. П.С. Безруких. - М.: Бухгалтерский учет, 2013. - 719с.

- Бланк И.А. Финансовый менеджмент Учеб. курс. / под ред. И. А. Бланка - 2-е изд., перераб. и доп. - К.: Эльга, Ника-Центр, 2007. -521 с.

- Богаченко В.М. Основы бухгалтерского учета: Учебник / В.М. Богаченко - Р на Д.: 2015. - 336 с.

- Бочаров В. В. Управление денежным оборотом предприятий и корпораций [Текст] / В. В. Бочаров. - Москва: Финансы и статистика, 2002. - 141 с.

- Жуков В.Н. Основы бухгалтерского учета / В.Н. Жуков. - СПб.: Питер, 2012. - 336 с.

- Румянцева А.Ю. Управление дебиторской задолженностью на предприятии. - 2-е изд., перераб. и доп / А.Ю. Румянцева - Санкт-Петербург 2012 г. - 127 с.