Понятие и классификация дебиторской задолженности

Автор: Шаврина О.В., Майкова Е.Н.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 10 (38), 2019 года.

Бесплатный доступ

Цель работы заключается в проведении анализа дебиторской задолженности предприятия и определение направлений повышения эффективности ее управления, путем разработки рекомендаций по улучшению состояния расчетов на предприятии.

Дебиторская задолженность, бухгалтерский учет и анализ, кредиторская задолженность

Короткий адрес: https://sciup.org/140285210

IDR: 140285210 | УДК: 336.6:658

Concept and classification of accounts receivable

The Purpose of the work is to analyze the accounts receivable of the enterprise and determine the directions of improving the efficiency of its management, by developing recommendations to improve the state of payments at the enterprise.

Текст научной статьи Понятие и классификация дебиторской задолженности

Управление предприятием в современных условиях рыночных отношений невозможно без своевременной экономической информации, базу которой составляют бухгалтерский учет и анализ финансово-хозяйственной деятельности. Представленная информация через систему бухгалтерского учета и анализа на предприятии, способствует оценке текущих планов, составлению экономических прогнозов, а также проведению исследования в тенденциях развития хозяйствующего субъекта. Наиболее актуальный вопрос – это вопрос, связанный с расчетно-платежными операциями, являющиеся основным координатором работы предприятия – это дебиторская и кредиторская задолженности [1].

Под дебиторской задолженностью понимается задолженность, образованная у предприятия в результате несовременности оплаты покупателями (заказчиками) за реализованную продукцию (товары), выполненные работы, оказанные услуги, а также иными контрагентами, задолжавшие предприятию – подотчетные лица, бюджет и т.д. Лица, задолжавшие предприятию денежные средства по расчетно-платежным операциям, называются дебиторами [3].

Дебиторская задолженность является составным элементом оборотных активов предприятия и достаточно мобильной статьей баланса. В процессе хозяйственной деятельности предприятия по образовавшимся обязательствам происходят постоянные расчеты, однако их способы с целью погашения дебиторской задолженности могут быть различными:

-

- оплата (наличный и безналичный расчет);

-

- встречная поставка;

-

- взаимозачет задолженностей;

-

- погашение задолженности векселями,

-

- уступка прав требования;

-

- перевод долга;

-

- прощение долга

Ключевыми моментами образования дебиторской задолженности являются:

-

- в результате перехода прав собственности на продукцию

(товары) покупателю,

-

- в результате передачи выполненных работ или оказанных

услуг [2, с. 32].

Вторым видом задолженности предприятия в процессе его хозяйственной деятельности является кредиторская задолженность – особая часть имущества в виде денежных средств и товарно-материальных ценностей между хозяйствующим субъектом и его кредиторами. Кредиторская задолженность – это долговые обязательства предприятия, на основании которых осуществляется полностью выплата или часть выплаты имущества, право на которого принадлежит кредитору.

Кредиторская задолженность с юридической точки зрения имеет двойственную природу:

-

- кредиторская задолженность – право собственности

полученных денежных средств;

-

- кредиторская задолженность – долговые обязательства перед кредиторами, являющиеся объектом обязательных правоотношений [1, с. 128].

В узком смысле под данной задолженностью понимается то, что предприятие должно другим экономическим субъектам. С учетом выше указанных признаков, кредиторская задолженность представляет собой часть имущества предприятия, которое является предметом в результате образования различных долговых обязательств перед организацией-кредитором.

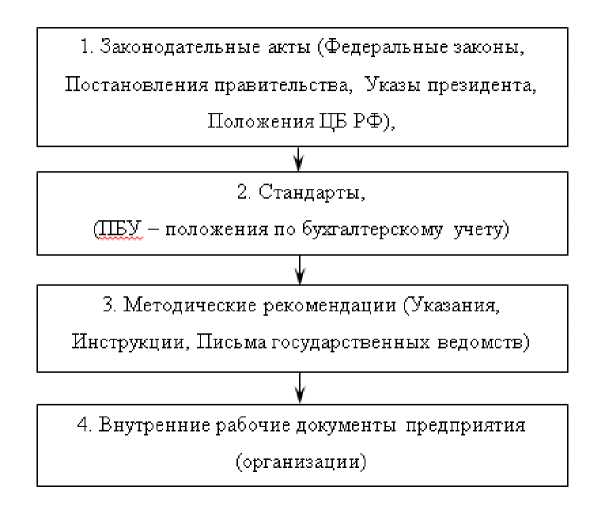

Нормативно-правовые документы, регулирующие сферу бухгалтерского учета, в частности учета дебиторской и кредиторской задолженности, подразделяются на четыре основных уровня. В зависимости от статуса нормативно-правового документа, их целесообразнее отобразить на схеме согласно рисунку 1.1 [1].

Рисунок 1.1 - Система нормативно-правового регулирования дебиторской и кредиторской задолженности и их учета

Второй уровень системы нормативно-правового регулирования дебиторской и кредиторской задолженности образуют ПБУ, отражающие положения учета и их информацию в отчетности предприятия.

Третий уровень состоит из документов рекомендательного характера (методические указания, инструкции, рекомендации), используемые при разработке положений на этапах регулирования системы нормативных документов.

Четвертый уровень системы нормативно-правового регулирования дебиторской и кредиторской задолженности и их учета состоит из внутренних рабочих документов, основным из которых является учетная политика предприятия. Также существуют документы по организации и ведению бухгалтерского учета по имуществу, обязательствам и операциям, являющиеся обязательными для хозяйствующего субъекта, в состав которых входят первичные учетные документы и документы для внутренней бухгалтерской отчетности [2, с. 21].

В России в последние годы система нормативно-правового регулирования бухгалтерского учета и отчетности претерпела существенные изменения, дополнения и уточнения. Следовательно, предприятия при формировании учетной политики должны исходить из действующих требования нормативных документов, в частности учета и раскрытия в отчетности дебиторской и кредиторской задолженностей.

Дебиторская задолженность предприятия является:

-

- средством погашения кредиторской задолженности;

-

- частью продукции, реализованной покупателям (заказчикам);

-

- элементом оборотных активов, который представляет ключевую составляющую оборотного капитала предприятия [1, с. 129].

В зависимости от продолжительности, возможности исполнения обязательств и их содержания кредиторская задолженность классифицируется на виды, представленные на рисунке 1.2 [1].

Рисунок 1.1 – Классификация кредиторской задолженности предприятия

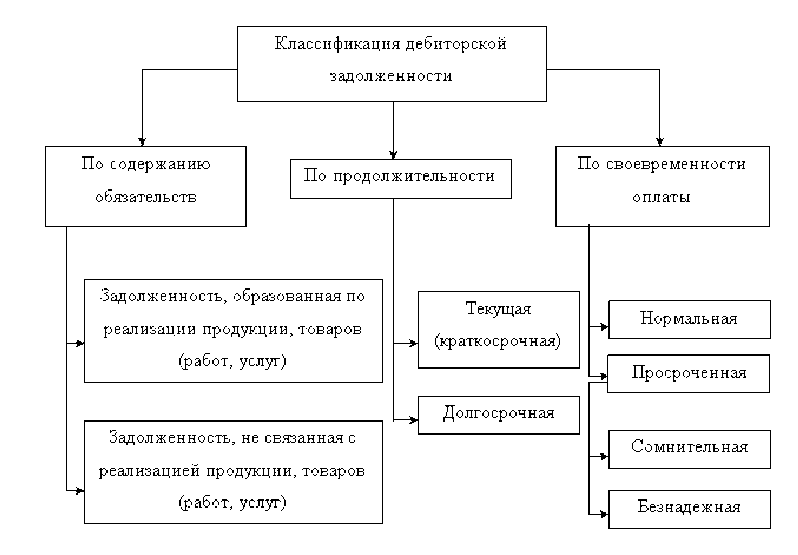

В зависимости от экономического содержания обязательств, своевременности погашения и продолжительности (срока предоставления) дебиторская задолженность подразделяется на различные виды, представленные на рисунке 1.3 [1, с. 123].

Рисунок 1.3 – Классификация дебиторской задолженности предприятия

Дебиторская задолженность по содержанию обязательств может быть как связанная с продажей продукции, товаров (работ, услуг), так и не связанная с ней (расчеты с бюджетом, авансовые платежи, платежи по аренде, начисленные доходы, внутренние расчеты, прочая задолженность).

Дебиторская задолженность по продолжительности подразделяется на краткосрочную задолженность (платежи ожидаются в течение 12 месяцев после отчетной даты), остальная задолженность предприятия является долгосрочной.

Дебиторская задолженность по своевременности подразделяется на нормальную и просроченную задолженность. Под нормальной дебиторской задолженностью понимается задолженность, срок по оплате которой не наступил, а просроченная – это непогашенная задолженность за товары (работы, услуги) в установленные договором сроки. Такая классификация довольно часто применяется при проведении анализа финансовохозяйственной деятельности предприятия.

Список литературы Понятие и классификация дебиторской задолженности

- Вартанов А.С. Экономическая диагностика деятельности предприятия: организация и методология / А.С. Вартанов. - М.: Финансы и статистика, 2016. - 498 с.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Т.Б. Бердиникова. - М.: ИНФРА-М, 2017. - 510 с.

- Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 №383-П) (ред. от 05.07.2017) (Зарегистрировано в Минюсте России 22.06.2012 №24667).