Понятие и классификация объектов судебно-бухгалтерской экспертизы

Автор: Геращенко И.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (47), 2018 года.

Бесплатный доступ

В статье рассматриваются понятия объекта и виды судебно-бухгалтерской экспертизы. Также рассмотрена классификация документов, которая позволяет глубоко анализировать экономическое состояние предприятия.

Объект судебно-бухгалтерской экспертизы, эксперт-бухгалтер, документация, финансово-хозяйственная деятельность, налоговый и бухгалтерский учет

Короткий адрес: https://sciup.org/140236455

IDR: 140236455

Concept and classification of objects of judicial and accounting examination

In article concepts of an object and types of judicial and accounting examination are considered. Classification of documents which allows to analyze an economic condition of the enterprise deeply is also considered.

Текст научной статьи Понятие и классификация объектов судебно-бухгалтерской экспертизы

На сегодняшний день в условиях развивающихся финансовых, кредитных, налоговых правоотношений требуется не просто их глубокое, но и порой научно обоснованное исследование. Правоохранительные органы нуждаются в углубленном рассмотрении финансово-хозяйственной деятельности организации, где совершено правонарушение. Важность данной статьи определяется тем, что не всегда уделяется данное внимание судебным экспертизам, среди которых значительную роль играет судебнобухгалтерская. Для эффективной борьбы с экономической преступностью следует создать надлежащие способы борьбы. С этой целью, прежде всего, следует изучить систему совершения экономических преступлений, аргументированно систематизировать их с точки зрения способов и причин совершения, обнаружить внешние признаки, которые позволяют выявить причину их возникновения.

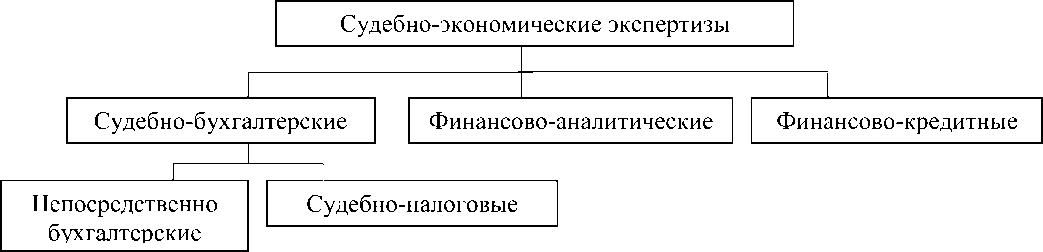

Экономическая экспертиза - это вид судебной экспертизы, который включает судебно-бухгалтерскую, финансово-аналитическую, финансовокредитную составляющие.1 (рис. 1)

Рис. 1 - Виды судебно-бухгалтерских экспертиз

Судебно-бухгалтерская экспертиза является составляющей судебноэкономической экспертизы и предполагает изучение производственнохозяйственных процессов посредством исследования приемов совершения учетных записей и операций, способов ведения бухгалтерского учета, , способа времени, места, качественных и количественных характеристик учетных данных с целью представления мотивированного заключения для суда и правоохранительных органов.

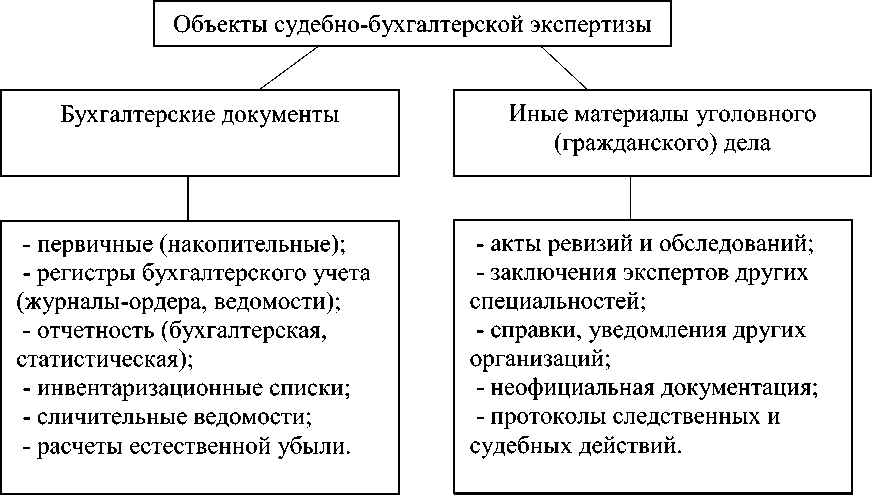

Объекты судебно-бухгалтерской экспертизы - это предусмотренные процессуальным законодательством и закрепленные в материалах дела источники информации.

Исходя из характера материалов, которые предъявлены эксперту-бухгалтеру для исследования, объекты судебно-бухгалтерской экспертизы делятся на две группы (рис. 2):

Рис. 2 - Объекты судебно-бухгалтерской экспертизы.

Рассмотрев таблицу, мы видим, что порядок и пределы использования экспертом-бухгалтером материалов первой и второй групп различны. Выводы эксперта должны быть обоснованы бухгалтерскими источниками. Иные материалы дела могут быть использованы экспертом для более точного определения выбора методов экспертизы, периода исследования и решения других организационных и вспомогательных вопросов. 3

В процессе исследования материалов уголовного дела бухгалтер должен четко в них ориентироваться. Этому поможет хорошее знание классификации документов. В этой связи все документы, которые имеются в уголовном деле, с позиции значимости и правовой их классификации можно подразделить следующим образом: а) доброкачественны, т.е.

обеспечивающие доказательственную силу, и недоброкачественные, т.е. не обеспечивающие силу; б) бухгалтерские; в) другие материалы дела.4

Доброкачественный документ - это документ, соответствующий по содержанию и форме правилам, отраженным в законодательстве и обеспечивает доказательственную силу. Эксперт-бухгалтер исследует только те документы, которые отражают финансовые и хозяйственные операции, признанные следователем (судом) доказательствами, т.е. обязаны отвечать требованиям относимости и допустимости доказательств.

Судебный эксперт-бухгалтер самостоятельно проверяет соответствие фактам хозяйственных операций имеющие в деле сведения о фактах, относящихся к предмету экспертизы (достоверность исходных данных), на которых строится его исследования, доступными ему способами экономического анализа. 5

Объекты исследования и другие материалы дела включают в себя копии, ксерокопии, вторые и третьи экземпляры документов, имеющие значение для дела и приобщенных к делу в качестве доказательств.

Таким образом, знание понятия и классификации объектов судебнобухгалтерской экспертизы помогут эксперту-бухгалтеру более осмысленно и логически стройно исследовать операции бухгалтерского учета, установить факты хищений и недостач (выяснение их обстоятельств, проверка качества ревизий); выработать рекомендации относительно оптимизации налогового и бухгалтерского учета.

Список литературы Понятие и классификация объектов судебно-бухгалтерской экспертизы

- Белов А.Н. Судебно-бухгалтерская экспертиза /А.Н. Белов. -М.: Финансовая газета, 2012. -С 232.

- Каштанова И.А. Предмет, метод и общая методика судебно-бухгалтерской экспертизы: учебник /Каштанова И.А. -М. -2014.-С 144.

- Судебно-бухгалтерская экспертиза: учебное пособие для студентов вузов/Е.Р. Россинская, Н.Д. Эриашвили, Ю.П. Кузякин и др.; под ред. Е.Р. Россинской, Н.Д. Эриашвили. -2-е изд., перераб. и доп. -Москва: ЮНИТИ-ДАНА: Закон и право, 2015. -383 с.

- Хамидуллина, Г.Р. Бухгалтерский учет. Бухгалтерская ответственность. Судебно-бухгалтерская экспертиза: научное издание/Г.Р. Хамидуллина, Л.В. Гусарова, Г.Г. Ягудина; Институт экономики, управления и права (г. Казань). -Казань: Познание, 2009. -140 с.: табл., схем. -ISBN 978-5-8399-0251-0; То же .