Понятие и классификация запасов в бухгалтерском учете и управлении

Автор: Ли Синь, Т. М. Алдарова

Рубрика: Бухгалтерский учет, финансы и налогообложение

Статья в выпуске: 2, 2016 года.

Бесплатный доступ

Наряду со становлением и развитием экономических наук уточняются и корректируются трактовки понятий и классификаций многих элементов различных экономических систем. Запасы являются значимыми для формирования оборотного капитала организации. Именно поэтому необходимо изучать различные трактовки термина «запасы» как с научной, так и с юридической точки зрения. Кроме того, интерес вызывает исследование проблемы классификации запасов как для целей бухгалтерского учета, так и для целей управления. В статье рассматриваются различные трактовки и классификации запасов как экономической категории, как вида оборотных активов организации и как объекта управления. Выявлены некоторые различия между классификацией запасов для целей бухгалтерского учета и для целей управления.

Запасы, производственные запасы, материальные запасы, классификация запасов для целей бухгалтерского учета

Короткий адрес: https://sciup.org/142228367

IDR: 142228367 | УДК: 657.3 (075.8)

Concept and classification of stocks in accounting and management

The interpretation of the concepts and classifications of many different economic systems elements is clarified and corrected along with the becoming and development of Economics. The stocks are important to form the firm’s current capital. Therefore it is necessary to study different interpretations of the term "stocks" both from scientific and legal points of view. In addition, the study of the problems in the classification of stocks both for accounting purposes and for management purposes is of great interest and importance. The article deals with different interpretations and classification of stocks as economic categories, as a form of current assets and as a management object. The author identifies some differences between the classification of stocks for accounting purposes and those for management purposes

Текст научной статьи Понятие и классификация запасов в бухгалтерском учете и управлении

Введение и новизна. В современных условиях возникает объективная необходимость повышения качества информации о наличии и потреблении организацией средств и предметов труда в процессе производства продукции, выполнения работ, оказания услуг, особенно если это касается такой весомой и значимой категории активов, как запасы.

Основное назначение запасов заключается в том, чтобы уменьшить зависимость между поставщиком, производителем и потребителем. Запас можно охарактеризовать с разных точек зрения.

Результаты исследований . Существует множество определений термина «запас». В словаре С.И. Ожегова «запас – то, что запасено, приготовлено, собрано для чего-либо».

В экономических науках под термином «запас» понимаются материальные ресурсы, которые имеются в наличии. Запас – обязательный элемент любой экономической системы, сглаживающий неравномерность производства, обмена, распределения и потребления, материальных благ. Наличие запаса может рассматриваться как положительный, так и отрицательный момент в экономике организации – все дело в обоснованности запаса [6, с. 89].

Запасы могут существовать в трех формах: в форме производственного капитала, в форме фонда индивидуального потребления и форме товарного запаса.

Производственный капитал – средства и предметы труда, величина которого определяется масштабами общественного производства. Фонд индивидуального потребления представляет собой совокупность жизненных средств – это продукты питания и имущество, находящееся в пользовании. Товарный (материальный) запас является наиболее мобильной частью совокупного общественного запаса и отличается от других форм запаса тем, что продукт труда, составляющий запас, производится как товар для продажи и переходит в сферу потребления путем купли-продажи.

Материальные запасы можно рассматривать как экономическую категорию, как вид оборотных активов организации (объект бухгалтерского учета) и как объект управления.

С экономической точки зрения, запасы – это часть оборотного капитала, имеющаяся в наличии и создающая условия для производственной и торговой деятельности. Движение запасов характеризует ряд макроэкономических показателей, соотношение производства и потребления, что позволяет оценить и проанализировать положение и 132

развитие экономики страны, а также эффективность использования материальных, финансовых и трудовых ресурсов.

Кроме того, запасы необходимы и как элемент накопления с точки зрения прироста запасов в производстве, обращении и потреблении, отражая рост национального богатства.

Как объект бухгалтерского учета, запасы – это вид оборотных активов, обладающих такой степенью ликвидности, при которой их использование в производственном процессе, продажа или перепродажа способны принести организации денежные средства в течение 12 мес. [4, с. 2]. Акцент делается на достаточно низком уровне ликвидности по сравнению с денежными средствами, денежными эквивалентами и краткосрочной дебиторской задолженностью.

Кроме того, как правило, в большинстве компаний удельный вес запасов в общей структуре активов занимает значимое место. Так, В.Ф. Палий отмечает, что материальные запасы являются существенным элементом производственной и коммерческой деятельности, их динамичной материальной составляющей [5, с. 172].

Определение материальных запасов дано в Положении по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, согласно которому материально-производственные запасы – это активы, используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи, выполнения работ, оказания услуг, активы, используемые для продажи, а также активы, используемые для управленческих нужд организации [2].

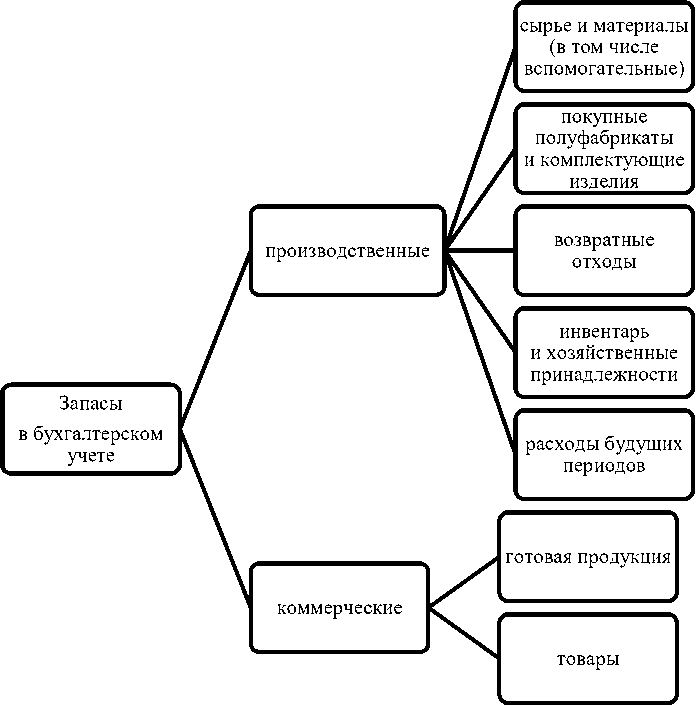

Таким образом, в составе материально-производственных запасов учитываются производственные запасы, готовая продукция и товары.

Производственные запасы представляют собой различные вещественные элементы, используемые в качестве исходных предметов труда, потребляемых при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд.

В зависимости от назначения и способа использования в процессе производства продукции производственные запасы подразделяются на следующие основные группы:

– сырье и основные материалы;

– покупные полуфабрикаты и комплектующие изделия;

– вспомогательные материалы;

– возвратные отходы;

– инвентарь и хозяйственные принадлежности.

Готовая продукция представляет собой актив, прошедший все стадии технологической обработки в организации, соответствующий действующим техническим 133

и качественным характеристикам, условиям договора или требованиям иных документов в отдельных случаях, предусмотренных действующим законодательством [4, с. 3].

Товары как объект бухгалтерского учета представляют собой вид оборотных активов, закупаемые торговой организацией с целью дальнейшей перепродажи.

Следует отметить, что товары и готовая продукция, хотя и являются частью материально-производственных запасов, в то же время по своей экономической природе выделяются в отдельную группу запасов, поскольку товары никак не участвуют в процессе производства, а готовая продукция – это актив, перешедший из стадии производства в стадию сбыта. Поэтому некоторые авторы предлагают их классифицировать как материальные запасы коммерческого характера [4, с. 5].

Автор отмечает, что особое место в составе запасов как объекта бухгалтерского учета занимают расходы будущих периодов, поскольку в Положении по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 указано, что такие расходы относятся к группе статей «Запасы» в составе оборотных активов бухгалтерского баланса [1]. Однако, начиная с бухгалтерской отчетности за 2011 г., представление расходов будущих периодов в бухгалтерском балансе претерпело существенные изменения.

Так, в соответствии с Приказом Минфина РФ «О формах бухгалтерской отчетности» от 02.07.2010 № 66н в форме бухгалтерского баланса отсутствует строка «Расходы будущих периодов». При этом Минфин РФ разъясняет, что «если какие-либо расходы соответствуют условиям признания определенного актива, установленным нормативными правовыми актами по бухгалтерскому учету, то они отражаются в балансе в составе этого актива и подлежат списанию в порядке, установленном для списания стоимости этого актива. В ином случае такие затраты отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией в течение периода, к которому они относятся» [3].

Другими словами, часть таких расходов входит в состав внеоборотных активов (нематериальные активы), часть находится в составе дебиторской задолженности (перечисленные суммы арендной платы арендодателю за несколько месяцев, за подписку на литературу нормативно-технического характера), часть – в составе текущих расходов отчетного периода (отражаются в отчете о финансовых результатах, а не в балансе), а часть остается в составе расходов будущих периодов, если это предусмотрено в ПБУ (фиксированный платеж за право пользования результатами интеллектуальности деятельности).

Таким образом, расходы будущих периодов как вид запасов с бухгалтерской точки зрения по-прежнему имеют место быть, изменения касаются только их представления в бухгалтерской отчетности.

С учетом вышеизложенного, классификацию запасов в бухгалтерском учете можно представить следующим образом (рис. 1).

Рисунок 1. Классификация запасов в бухгалтерском учете

Управление запасами является ключевой активностью, составляющей наиболее важную сферу менеджмента фирмы как с точки зрения трудоемкости, так и связанных с нею затрат.

В целях управления термин «запас» применяется только в приложении к материальным потокам. Причина создания запасов заключается в необходимости сгладить различную интенсивность потоков, находящихся во взаимодействии.

Фактор случайности оказывает влияние на бизнес-процессы и является причиной формирования запасов, он делает невозможным точное прогнозирование, и поэтому управленческие решения принимаются в условиях неопределенности. При невозможности добиться синхронности между входящими и исходящими потоками создаются страховые запасы.

Создавая запас, нужно учитывать, что увеличение ассортимента товаров на рынке приводит к уменьшению жизненного цикла товара и оказывает влияние на поведение партнеров, покупателей и конкурентов. Эффективность производства напрямую зависит от количества запасов, запасы выступают в роли оборотного капитала. Чем их меньше, тем эффективнее производство.

В менеджменте существует следующая классификация запасов (рис. 2):

материальные ресурсы по месту в

незавершенное производство (НЗП)

логистическом

готовая продукция

канале продукции тара

возвратные отходы запасы в снабжении

Запасы для целей управления

по отношению

к

производственные запасы

логистическим ( операциям

сбытовые запасы

транспортные запасы текущие запасы страховые запасы по функциональному назначению

подготовительный запас

сезонный запас неликвидные запасы

Рисунок 2. Классификация запасов для целей управления

Как видно из рисунка 2, в состав запасов по месту в логистическом канале продукции для целей управления входит незавершенное производство. Следует напомнить, что для целей бухгалтерского учета НЗП не является частью материальнопроизводственных запасов. Считаем, что организация должна учитывать данное обстоятельство при формировании учетной политики для целей бухгалтерского учета, в том числе управленческого учета.

Материальные запасы, находящиеся в логистических каналах от поставщиков до товаропроизводителей, являются запасами в снабжении, которые предназначены для обеспечения производственного процесса.

К производственным запасам относятся запасы сырья, материалов, комплектующих изделий, тары. В свою очередь, производственные запасы делятся на текущие, страховые, подготовительные, сезонные, неликвидные. В целях управления запасами следует учитывать влияние таких факторов, как потребность предприятий-потребителей в материальных ресурсах, схематичность приема материалов в производство или непрерывность его расходования, складские особенности, транспортировка, сезонность производства и потребления.

Запасы готовой продукции, транспортные запасы, хранящиеся на складах готовой продукции фирмы-производителя, предназначенные для удовлетворения спроса в ходе продажи, являются сбытовыми запасами. Они подразделяются на текущие, страховые, сезонные, а также запасы продвижения.

Сбытовые запасы подвергаются анализу, планируются и учитываются в стоимостных и относительных показателях и могут рассматриваться как в начале, так и в конце периода. Для целей бухгалтерского учета данные запасы являются объемом выпускаемой и отгруженной продукции как по фактической (плановой) себестоимости, так и по договорным ценам.

Сумма товарных, производственных, транспортных запасов, незаконченного производства является совокупными запасами.

Запасы материальных ресурсов, незаконченного производства или готовой продукции, находящиеся в процессе транспортировки от одного элемента к другому, являются транспортными запасами. Масштабы транспортных запасов обусловливаются расстоянием, на которое перемещаются грузы, параметром звенности товародвижения в процессе обращения, отраслевой и региональной специализацией, временем пребывания товара в пути и нормативами сроков доставки грузов.

Специфический складской запас, формирующийся без логистической операции хранения, является грузопереработкой.

Запасы играют как положительную, так и отрицательную роль в экономике в целом и в отдельных организациях бизнеса.

Положительная роль запасов заключается в том, что они обеспечивают непрерывность процесса производства и сбыта, являясь своеобразным буфером, сглаживающим непредвиденные колебания спроса, сбои в поставках и производственном процессе, повышают надежность менеджмента.

Негативной стороной запасов является то, что в них замораживаются значительные финансовые ресурсы и объемы товарно-материальных ценностей, которые могли бы быть использованы фирмой на другие цели, например инвестиции в новые технологии, 137

маркетинг, повышение производительности труда. Кроме того, большие уровни запасов продукции тормозят улучшение ее качества [7, с. 25–34].

Выводы . С учетом вышеизложенного можно сделать вывод, что классификация запасов для целей управления является более структурированной, учитывающей сложность логистических процессов, проходящих или внутри организации, или между организациями. Однако такая классификация не учитывает такой специфический объект бухгалтерского учета, как расходы будущих периодов. С другой стороны, данные расходы могут участвовать в логистическом канале продукции в качестве незавершенного производства только в том случае, если технология и специфика деятельности обусловливает наличие НЗП. При этом следует иметь в виду, что согласно российским правилам бухгалтерского учета, НЗП не относится к материально-производственным запасам.

Таким образом, понятия запасов в бухгалтерском учете и управлении существенно не отличаются. Имеются некоторые различия в их классификации, которые необходимо учитывать менеджерам компании при разработке учетной политики для целей бухгалтерского учета в системе управления запасами.

Список литературы Понятие и классификация запасов в бухгалтерском учете и управлении

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99.

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01.

- Письмо Минфина РФ от 12.01.2012 № 07-02-06/5/.

- Кругляк З.И., Калинская М.В. Экономическая сущность и классификация запасов как объекта бухгалтерского учета // Научный журнал КубГАУ. – 2014. – № 99 (05). – С. 1–23.

- Палий В.Ф. Современный бухгалтерский учет. – М.: Бухгалтерский учет, 2003. – 792 с.

- Поляк Г.Б. Бюджетная система России: учебник для вузов / под ред. проф. Г. Б. Поляка. – М.: ЮНИТИ-ДАНА, 2010.

- Правоведение / под ред. проф. М.Б. Смоленского. Серия «Высшее образование». – 2-е изд., испр. и доп. – Ростов-на-Дону: Феникс, 2003. – 416 с.