Понятие и роль налогового потенциала в экономическом развитии региона

Автор: Полякова Н.И.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (11), 2016 года.

Бесплатный доступ

В данной статье рассмотрены современные подходы к толкованию понятия «налоговый потенциал». Проанализированы пути повышения налогового потенциала региона.

Налоговый потенциал, налоговое регулирование, экономическое развитие

Короткий адрес: https://sciup.org/140269015

IDR: 140269015

Текст научной статьи Понятие и роль налогового потенциала в экономическом развитии региона

В настоящее время в Российской Федерации происходит неуклонное развитие налоговой системы, направленное на повышение ее конкурентоспособности, а также на оптимизацию межбюджетных отношений.

Согласно основным направлениям бюджетной политики на 2016– 2018годы необходимо осуществлять более тщательный, непрерывный мониторинг финансового положения субъектов Российской Федерации и муниципальных образований, а также использование имеющихся возможностей по дополнительному привлечению доходов в бюджеты всех уровней бюджетной системы.

Одним из основных показателей финансового состояния регионов РФ является налоговый потенциал, величина которого формирует величину налоговых доходов региональных бюджетов. Размер налогового потенциала территорий во многом определяет уровень межбюджетных трансфертов, оказывает непосредственное влияние на уровень социальноэкономического развития территории и повышение ее финансовой самостоятельности.

В настоящее время в отечественной экономической науке помимо частных определений существуют три основных подхода к понятию и оценке налогового потенциала, которые представлены на рисунке 1.

Рисунок 1 – Подходы к толкованию сущности налогового потенциала

В настоящее время существуют различные классификации методов оценки налогового потенциала, каждый из которых имеет свои достоинства и недостатки. Однако одна из самых распространенных классификаций предполагает выделение прямых и косвенных методов.

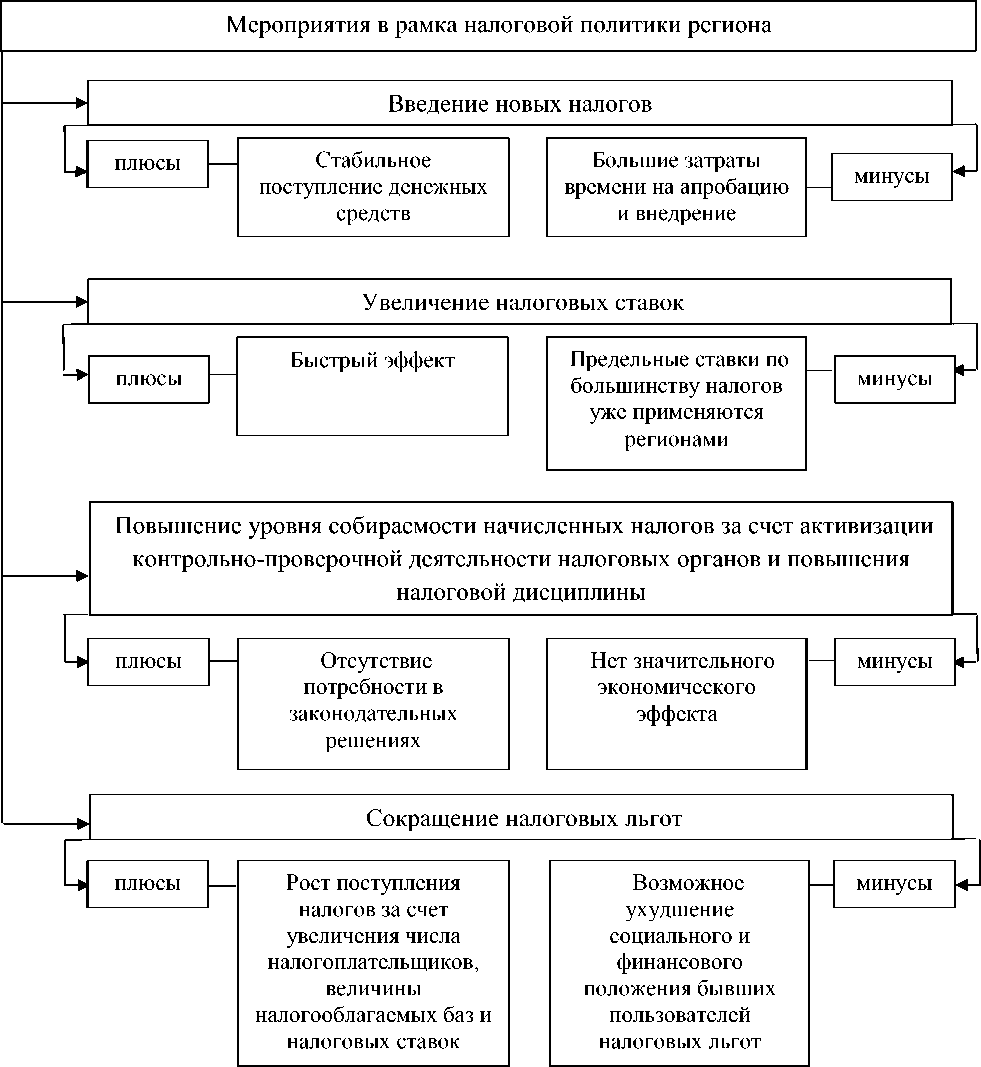

Рисунок 2 – Мероприятия в рамках налоговой политики региона по повышению налогового потенциала

Прямые методы связывают с использованием различных показателей формирования налоговых доходов региона, а косвенные – с включением в расчет показателей экономической активности региона.

В рамках реализации региональной налоговой политики повышение поступлений налоговых доходов может быть обеспечено несколькими наиболее перспективными методами, представленными на рисунке 2.

Таким образом, все перечисленные методы регулирования налогового потенциала связаны, в первую очередь, с тем, что налоги должны исполнять свою основную задачу - фискальную, т.е. обеспечивать необходимый уровень наполнения бюджета для финансирования государственных и муниципальных полномочий. Но в тоже время, только создание комфортного налогового климата может заинтересовать отечественных и иностранных производителей служить основой для формирования доходной части бюджета регионов. Именно на согласовании этих интересов и должна строится вся налоговая политика регионов, ведь конечная цель налогового регулирования -уравновесить интересы трех участников налоговых отношений: государства, хозяйствующих субъектов и граждан.

Подводя итог всему вышеизложенному, необходимо отметить, что эффективная реализация и рост налогового потенциала субъектов РФ по праву считаются важнейшими условиями динамичного развития экономики России в целом. Обеспечение последовательного развития налогового потенциала регионов способствуют росту их финансовой самостоятельности, что является необходимым условием для выполнения субфедеральными властями возложенных на них функций и задач по обеспечению населения необходимыми социальными, культурными и жилищно-коммунальными услугами.

Список литературы Понятие и роль налогового потенциала в экономическом развитии региона

- Белоусова С.Н. Перспективы развития налогового потенциала регионов на основе бюджетного анализа /С.Н. Белоусова// В сборнике: Актуальные вопросы налогообложения, налогового администрирования и экономической безопасности сборник научных статей региональной научно-практической конференции, посвященной 25-летию ФНС России. Ответственный редактор Л. В. Севрюкова. - 2015. - С. 32-37.

- Белоусова С.Н. Оценка эффективности налоговых льгот по местным налогам / С.Н. Белоусова // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. - 2012. - № 2. - С. 191-195.

- Бобылев О. В., Слепнева Л. Р. Методологические подходы к оценке налогового потенциала региона / О.В. Бобылев, Л.Р. Слепнева // Проблемы современной экономики. - 2013. - №1 (45). - С.166-168.

- Дмитриева Е.Ю. Налоговый потенциал региона и резервы его роста / Е.Ю. Дмитриева // Вестник международных научных конференций. - 2014. - № 4 (4). - С. 84-88.

- Ткачева Т.Ю. Региональные особенности формирования бюджетного потенциала в современной бюджетно-налоговой политике / Т.Ю. Ткачева // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. - 2014. - № 3. - С. 67-74.