Понятие и сущность учета затрат на производстве

Автор: Геращенко И.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (47), 2018 года.

Бесплатный доступ

В статье рассматриваются понятия учета затрат и себестоимости продукции, их сущность и задачи, которые решаются бухгалтерской службой. Также рассмотрен показатель себестоимости, который позволяет глубоко анализировать экономическое состояние предприятия.

Затраты предприятия, издержки, объем продукции, калькулирование себестоимости

Короткий адрес: https://sciup.org/140236456

IDR: 140236456

Concept and essence of accounting of expenses on production

In article concepts of accounting of expenses and product cost, their essence and problems which are solved by accounting service are considered. The prime cost indicator which allows to analyze an economic condition of the enterprise deeply is also considered.

Текст научной статьи Понятие и сущность учета затрат на производстве

На сегодняшний день тема классификации затрат для принятия управленческих решений и планирования является очень актуальной. Ведь каждое предприятие в процессе хозяйственной деятельности стремится увеличить объем реализации (снизив при этом расходы), чтобы получить прирост денежной наличности, выступающей в форме дохода. Для обеспечения максимальных потоков денежной наличности в будущем управленческий персонал предприятия должен использовать определенный порядок расчета доходов и расходов. Для краткосрочных решений данные о тех расходах и доходах, величина которых зависит от принимаемого решения, становятся главными, поскольку они дают четкое представление о будущем приросте денежной наличности, величина которого зависит от рассматриваемой альтернативы.

Одним из важнейших объектов управленческого учета на предприятии являются затраты живого и общественного труда на производство и реализацию продукции (работ услуг). В экономической литературе их называют издержками производства. Они представляют собой «денежное измерение суммы ресурсов используемых с какой-либо целью».1

Выявление объектов бухгалтерского учета затрат имеет огромное значение для полной организации производственного учета. От обоснованности их определения зависит точность исчисления показателей себестоимости продукции и эффективность ее применения в управлении 2 производством.

Целью любого коммерческого предприятия является максимальное получение прибыли. Величина прибыли напрямую зависит от цены продукции и затрат на её производство. Затраты предприятия – сложное и многогранное явление. В управленческом учете целью любой классификации затрат является оказание помощи руководителю в принятии правильных, рационально обоснованных решений, поскольку менеджер, принимая решения, должен знать, какие затраты и выгоды они за собой повлекут. Поэтому суть процесса классификации затрат — это выделить ту часть затрат, на которые может повлиять руководитель.i

Процесс производства является важнейшей стадией кругооборота средств предприятия. В ходе этого процесса предприятие, расходуя материальные, трудовые и финансовые ресурсы, формирует себестоимость. 3

Себестоимость как экономический показатель отражает во сколько обошлось производство той или иной продукции, товара и доведение его до конечного потребителя (реализация) для предприятия. «Во сколько обошлось» – это и есть сумма затрат (себестоимость), произведенных для производства и реализации продукции, которые и подлежат учету и анализу в системе управленческого учета. Иными словами, себестоимость – это издержки или затраты организации, связанные с производством и реализацией продукции.

В себестоимость продукции включаются: затраты труда, средств и предметов труда на производство продукции на предприятии. К ним относятся:

^ затраты, непосредственно связанные с производством продукции (работ, услуг), обусловленных технологией и организацией производства; затраты на подготовку и освоение производства;

^ расходы по обслуживанию производственного процесса, обеспечению нормальных условий труда и технике безопасности; расходы по управлению производством; расходы по набору рабочей силы, по подготовке и переподготовке кадров;

^ расходы, связанные со сбытом продукции: упаковкой, хранением, погрузкой, транспортировкой; расходы на рекламу, включая участие в выставках, оплата услуг посреднических организаций и др.

Как правило, в настоящее время формированию себестоимости выпускаемой продукции и классификации затрат по статьям калькуляции не уделяется должного внимания.

При этом такая классификация в бухгалтерском учете и в бизнес-плане крайне важна для управления себестоимостью. Управленческий учет, а вместе с ним и калькулирование себестоимости позволяет глубже и точнее анализировать процесс формирования себестоимости, выявлять отклонения от плана, вносить обоснованные предложения по экономии отдельных видов

расходов в процессе производства готовой продукции.

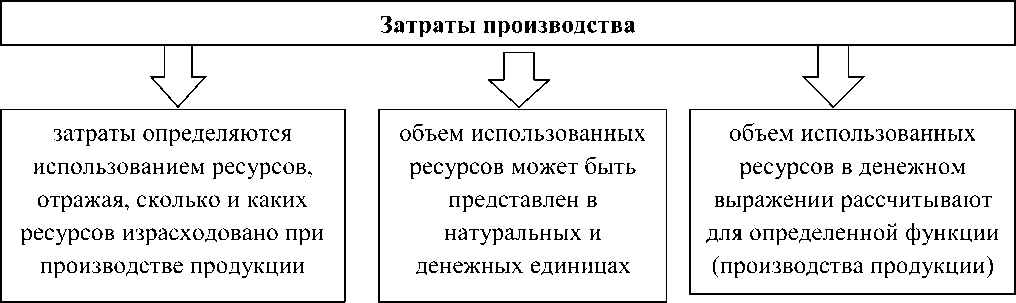

Представление о затратах производства основывается на трех важных положениях.

*по данным Бехтеревой В. Е. 5

Рисунок 3- Основные виды затрат производства

Выработка и применение на практике различных систем управления затратами всегда являлись ответом на те или иные проблемы, возникающие в процессе управления деятельностью предприятия.

Исходя из этого, при принятии решений в области политики цен, роста или снижения объема производства, обновления продукции, формирования наиболее рациональной производственной программы для получения максимальной прибыли руководству предприятия требуется информация об ожидаемых затратах и доходах, так как любое решение ориентировано на будущее.

Таким образом, оптимизация финансового результата через максимизацию прибыли; достижение большей гибкости в управлении и контроле себестоимостью продукции дает возможность обоснованно планировать производство, а также дает объективную оценку результатов хозяйственной деятельности предприятия

Список литературы Понятие и сущность учета затрат на производстве

- Бехтерева В. Е. Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов /В.Е. Бехтерова//Режим доступа: http://biznes-knigi.com/avtor-elena-behtereva/2553-sebestoimost-ot-upravlencheskogo-ucheta-zatrat-do-buhgalterskogo-ucheta-rashodov-elena-behtereva/read/page-1.html

- Ефремова А.А. Себестоимость /А.А. Ефремова//Себестоимость -2011. Режим доступа: http://netway.at.ua/publ/12-1-0-18

- Карпова Т. П. Управленческий учет: учебник /Т. П. Карпова. -М.: Юнити-Дана, 2012. -С.335

- Ромадикова В.М. Объекты учета затрат и исчисления себестоимости продукции в шерстно-мясном и мясо-шерстном овцеводстве /В.М. Ромадикова//Бухгалтерский учет в сельском хозяйстве. -2012. -№11. -Режим доступа: справочно-правовая система «Консультант Плюс».