Понятие и виды денежных средств

Автор: Вьюгина Т.А.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (11), 2016 года.

Бесплатный доступ

В статье рассматриваются понятие, виды и функции денежных средств.

Деньги, денежные средства, монета, учет, кредитные деньги, бумажные деньги, безналичные деньги, ассигнации

Короткий адрес: https://sciup.org/140268868

IDR: 140268868

Текст научной статьи Понятие и виды денежных средств

Понятие денег происходит от древнегреческого «донака», что означает «медная монета», которое через тюркские языки (теньге) пришло в русский язык. Считается, что до появления денег существовал прямой обмен товарами. В древние времена у разных племен и народов по всему миру в качестве денег использовались: жемчуг, ракушки, различные камни, скот, меха, шкуры, соляные бруски, стальные бруски и слитки, обрубки из металлов, металлические предметы. В Древнем Египте еще 4000 лет назад в качестве денег стали использовать золото. В VII веке до нашей эры появились первые чеканные монеты. Такой вид денег быстро распространился, потому что они были удобны в хранении, перемещении, мало весили при высокой стоимости. А в 910 году нашей эры появились первые бумажные деньги в Китае, затем спустя семь веков, первые бумажные деньги появились в Европе - в Швеции в 1661 году, а в России -в 1769 (ассигнации, введенные Екатериной II).

В наше время деньги - это термин экономической теории, означающий особый вид товара, который обладает максимальной ликвидностью и является универсальной мерой стоимости других товаров и услуг. Виды денег в современной системе денежного обращения: наличные деньги; разменная монета; бумажные деньги [1].

Казначейские билеты - выпускались государством, не имели вещественной стоимости, но были обязательны для приема во всех платежах и расчетах. Сегодня в большинстве стран бумажные деньги в связи с их свойством к обесцениванию заменяются кредитными деньгами . Кредитные деньги — это деньги, возникшие на основе развития кредитных отношений. Разливают наличные и безналичные кредитные деньги: ассигнации, кредитные деньги: векселя, банкноты, чеки.

Безналичные деньги — деньги, которые существуют только в виде записей на расчетных, текущих, сберегательных и других счетах физических и юридических лиц. Компьютеризация банковского сектора привела к возникновению электронных денег и кредитных карточек:

кредитные пластиковые карты; платежные пластиковые карты;

электронные деньги — это деньги на электронных банковских счетах [9].

Рисунок 1 – Виды денег в системе обращения неразменных знаков стоимости

В западной и российской экономической литературе нет общепринятого определения денег. Одни трактуют их как разновидность товара, услуг, другие – как финансовые активы. Третьи считают деньгами все, что принимается в обществе как платежное средство в обмен на товары и в погашение долга. Некоторые мнения исходят из функций денег, выделяемых по усмотрению авторов, обычно как средство платежа или средство обращения. Однако, как отмечает Усоскин В.М., «... функции не определяют сути денег, они сами служат отражением их глубинных свойств» [8].

Необходимо учитывать, что в бухгалтерском учете нет такого показателя как деньги, есть денежные средства. Мнения экономистов можно условно подразделить на две группы: Бариленко В.И., Бернстайн Л.А., Сорокина Е.М. дают характеристику денежным средствам с точки зрения основного характеризующего их свойства, такого как ликвидность.

Многие авторы определяют денежные средства с позиции их состава (остатки в кассе, на расчетном счете и т.д.). Объединяет эти два подхода определение В.Я. Соколова: «Денежными средствами называются остатки на банковских счетах предприятия (безналичные денежные средства), а также денежные и приравненные к ним знаки, хранимые его администрацией самостоятельно (наличные денежные средства)» [7].

С точки зрения составителей современного экономического словаря, денежные средства – это «аккумулированные в наличной и безналичной форме деньги государства, предприятий, населения и другие средства, легко обращаемые в деньги». Проще говоря, денежные средства – это наличные и безналичные деньги [2].

Денежные средства наряду с иными объектами относятся к вещам. В современной юридической литературе существуют несколько точек зрения на правовой режим денежных средств: деньги как объекты вещных прав и безналичные денежные средства как объекты имущественных прав; и деньги и безналичные денежные средства - объекты вещных прав; деньги - это разновидность документов.

По мнению, современных экономистов относя денежные средства к сложной экономической категории и важнейшему атрибуту, но функции денег определяют по-разному [5].

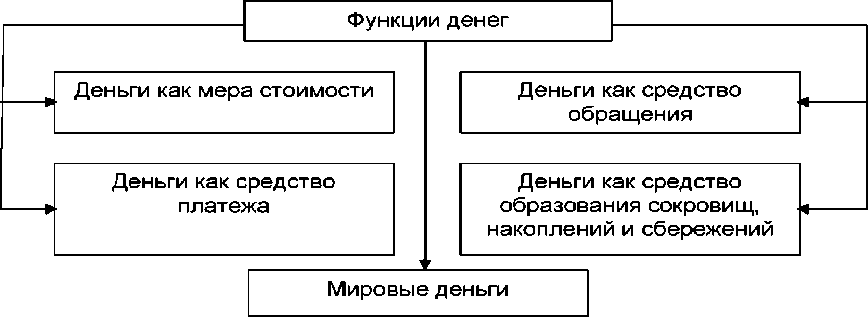

Функции денежных средств в экономике подразумеваются под проявлениями денег как экономического явления, которое выражается в следующем: Деньги - мера стоимости. Каждый товар имеет свою цену. Денежная единица (рубль, доллар, нефтедоллар) - это эталон измерения стоимости товаров. Деньги - средство обращения. В обороте товаров и услуг деньги выступают посредником. Важный момент этой функции -ликвидность. Деньги - средство платежа. Деньги - средство накопления. Это функция переноса покупательской способности в будущее. Функция денег, как платежного средства в международном масштабе. В этой функции важнейшее понятие - свободно конвертируемая валюта, то есть адекватное сопоставление цены денег одной страны с ценой денег другой страны.

Рисунок 1 - Функции денег

Деньги - это историческая категория, развивающаяся на каждом этапе товарного производства. В своем развитии деньги выступали в двух видах: действительные деньги и знаки стоимости (заместители действительных денег) [3].

По мнению, экономиста Мягковой Т.Л., в своей эволюции деньги прошли несколько этапов: металлические деньги; бумажные деньги; кредитные деньги; электронные деньги.

Исторически бумажные деньги возникли из металлического обращения и выступали в качестве заместителей ранее находившихся в обращении серебряных и золотых монет.

Расширение сферы коммерческого и банковского кредита в условиях приобретения товарными отношениями всеобщего характера привело к появлению кредитных денег.

Кредитные деньги в своем развитии прошли следующие этапы: вексель, банкнота, чек, электронные деньги и их последняя разновидность – кредитная карточка [2].

В своем развитии деньги выступают в следующих видах: Действительные деньги – это те деньги, у которых номинальная стоимость равна реальной стоимости (золото, серебро); Заменители действительных денег, или знаки стоимости. Это деньги, у которых номинальная стоимость выше их реальной стоимости. Это металлические деньги, бумажные купюры, которые государство наделило принудительным курсом; В современной финансовой системе существуют также и денежные суррогаты. Стоит заметить, что они представлены прежде всего кредитными картами. Кредитная карта сама по себе деньгами не будет, но служит заменителем немедленного денежного платежа. Кредитные карты выпускаются банками на базе счета клиента в форме пластиковой карточки с нанесенной на ней встроенной микросхемой. Выделяют также карты, которые называются «карточки хранящейся стоимости» или «умные» карточки. Ими можно платить за товары, не ссылаясь на банковский счет [6].

На основании вышеизложенного, делаем вывод, что денежные средства представляют собой аккумулированные в денежной форме активы организации, находящиеся в ее кассе в виде наличных денег и денежных документов, на банковских расчетных, валютных и специальных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и пр. Объемом имеющихся у организации денег, как важнейшего средства платежа по обязательствам, определяется платежеспособность организации — одна из важнейших характеристик ее финансового положения.

Денежные средства находятся в постоянном движении. Ими рассчитываются с поставщиками и подрядчиками, с покупателями, с заказчиками, с бюджетом и внебюджетными фондами, с банками, с работниками, с различными юридическими и физическими лицами. Платежеспособными считаются организации, обладающие достаточным количеством денежных средств для расчетов по имеющимся у них текущим обязательствам [2].

Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения, организации расчетов и кредитования на производстве. Учет денежных средств имеет значение в укреплении платежной дисциплины и в эффективном использовании финансовых ресурсов предприятия. Поэтому очень важен контроль за соблюдением кассовой дисциплины, правильностью и эффективностью использования денежных средств, обеспечением сохранности денежных документов, находящихся в кассе предприятия [7].

Таким образом, денежные средства - это особый вид универсального товара, используемого в качестве всеобщего эквивалента, посредством которого выражается стоимость всех других товаров. Денежные средства представляют собой уникальный товар, выполняющий функции средства обмена, платежа, измерения стоимости, накопления богатства. В современной экономике обращение денежные средства является неизменным условием обращения практически всех видов товаров. Благодаря денежным средствам удается иметь единый измеритель стоимости, необходимый при сравнении, обмене товаров.

Список литературы Понятие и виды денежных средств

- Иванова О.Е., Солдатова Л.И. Управленческая отчетность как информационный ресурс о затратах.// Бухучет в здравоохранении. 2014. № 4. С. 35-47.

- Солдатова Л.И., Солдатова А.П. Анализ эффективности использования денежных средств.// Science Time. 2015. № 8 (20). С. 192-199.

- Солдатова Л.И., Солдатова А.П. Повышение эффективности использования оборотных активов.// Science Time. 2015. № 8 (20). С. 200-206.

- Солдатова Л.И., Солдатова А.П. Анализ наличия, движения оборотных активов и основные мероприятия по повышению их эффективности.// Экономика и социум. 2015. № 3-2 (16). С. 826-833.

- Солдатова Л.И., Солдатова А.П. Анализ денежных средств с использованием прямого и косвенного метода.// Экономика и социум. 2015. № 3-2 (16). С. 834-843.

- Солдатова Л.И. Организация учета особо ценного имущества в бюджетном медицинском учреждении. // Бухучет в здравоохранении. 2014. № 10. С. 68-72.

- Солдатова А.П., Солдатова Л.И. Документальное оформление расчетов с персоналом по оплате труда в бюджетном учреждении.// Теоретические и прикладные аспекты современной науки. 2014. № 3-5. С. 207-210.

- Усоскин В.М. Теории денег - Практическое пособие. Изд.: «Мысль». 1976.- 228

- Юров А.В. Деньги вчера, сегодня, завтра. //Деньги и кредит».- 2010. - №7