Понятие и виды рентабельности

Автор: Тихонова Е.М.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5-3 (21), 2018 года.

Бесплатный доступ

В настоящее время при создании нового или ведении существующего бизнеса необходимо иметь представление о желаемых результатах деятельности организации с целью остаться на текущем уровне или повысить финансовые результаты деятельности организации. Основной потребностью коммерческой организации является стремление получать и наращивать прибыль. В данной статье рассматривается значения слов «прибыль» и «рентабельность» и их виды. Изучение и анализ такого показателя, как рентабельность, позволяет судить об успешности функционирования коммерческой организации в вопросах использования трудовых и денежных ресурсов.

Рентабельность, виды рентабельности, прибыль, виды прибыли, расчет показателей рентабельности

Короткий адрес: https://sciup.org/140282954

IDR: 140282954

Concept and types of profitability

Now when creating a new business or running an existing business, you need to have an idea of the desired performance of the organization in order to stay at the current level or improve the financial performance of the organization. The main need of a commercial organization is the desire to receive and increase profits. This article discusses the meaning of the words "profit" and "profitability" and their types. The study and analysis of such an indicator as profitability makes it possible to judge the success of a commercial organization in the use of labor and money resources.

Текст научной статьи Понятие и виды рентабельности

В настоящее время без понимания и проведения грамотного анализа рентабельности предприятия невозможно повысить уровень получаемой прибыли.

Рентабельность произошло от нем. «rentabel». Во многих словарях авторы отмечают, что слово «rentabel» имеет принадлежность к немецкому народу и переводится на русский язык как доходный, прибыльный. Прежде чем разобраться со значением слова «рентабельность», следует обратить внимание на синонимичность понятий «доход» и «прибыль». В «Современном экономическом словаре» Б.А. Райзберга даны следующие определения:

«Доход – любой приток денежных средств или получение материальных ценностей, обладающих денежной стоимостью» [3].

«Прибыль – превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров» [3].

Таким образом, оперируя данными терминами, зачастую имеется в представлении некий поток денежных средств, но при этом следует четко понимать различия в смысловой нагрузке данных понятий. Упоминая слово «доход» зачастую подразумевается любой денежный приток, а при упоминании о прибыли - не только приток денежных средств, но и превосходство доходов над расходами.

Учитывая тот факт, что слово «рентабельность» заимствовано в русскую речь из иностранного происхождения, следует обратиться к толковым словарям русского языка с целью определения принадлежности рентабельности к доходности или к прибыльности.

В толковом словаре С.И. Ожегова «РЕНТАБЕЛЬНЫЙ»

характеризуется как оправдывающий расходы, не убыточный, доходный.

В толковом словаре Д.Н. Ушакова «РЕНТАБЕЛЬНЫЙ»

характеризуется как оправдывающий расходы, целесообразный с хозяйственной точки зрения.

В обоих словарях указано важное выполнение условия об оправдании расходов, то есть рентабельная деятельность организации не является убыточной, доходы превышают затраты и, следовательно, более близким по значению толкованием «рентабельности» является русское слово «прибыль». Таким образом, рентабельность организации — это прибыльность.

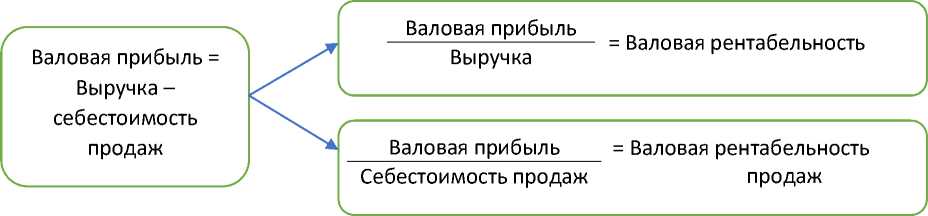

Следующим важным моментом в определении рентабельности организации является определение ее сущности. Показатели рентабельности напрямую зависят от вида прибыли и от ресурсов, при помощи которых конкретный вид прибыли формируется. Как известно, есть 4 вида прибыли и отражаются они в отчете о финансовых результатах: валовая прибыль, прибыль от продаж, прибыль до налогообложения и чистая прибыль.

Первые два вида прибыли зависят от выручки, себестоимости продаж, коммерческих и управленческих расходов. Причем валовая прибыль зависит от выручки и себестоимости продаж, а, следовательно, показатели рентабельности целесообразно сопоставлять с выручкой и себестоимостью продаж.

Рисунок 1 - Виды и расчет рентабельности от валовой прибыли

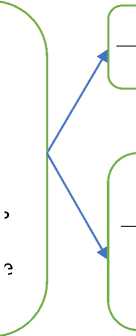

Прибыль от продаж напрямую зависит от выручки и от расходов по обычным видам деятельности (себестоимость продаж, управленческие и коммерческие расходы). Аналогично первому примеру можно наглядно отразить следующие виды рентабельности:

Прибыль от продаж

Выручка - расходы по обычным видам деятельности

(Выручка - себестоимость продаж - коммерческие расходы - управленческие расходы)

Прибыль от продаж Расходы по обычн. видам деятельности

Прибыль от продаж

Выручка

Рентабельность продаж

Рентабельность расходов по обычн. видам деятельности

Рисунок 2 - Виды и расчет рентабельности от прибыли от продаж

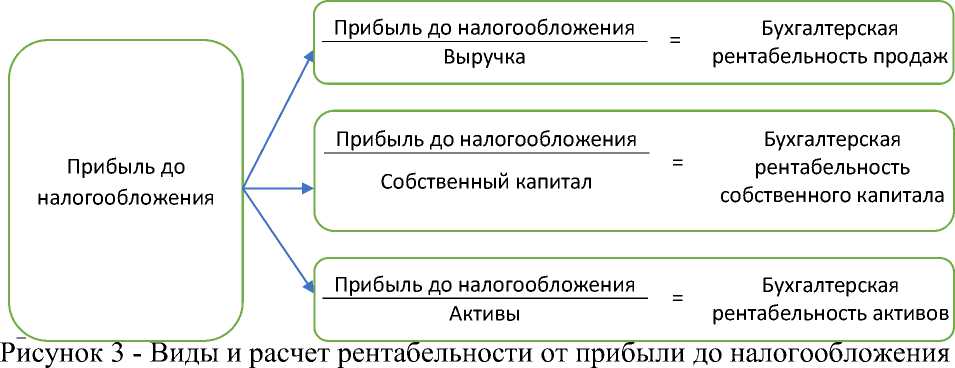

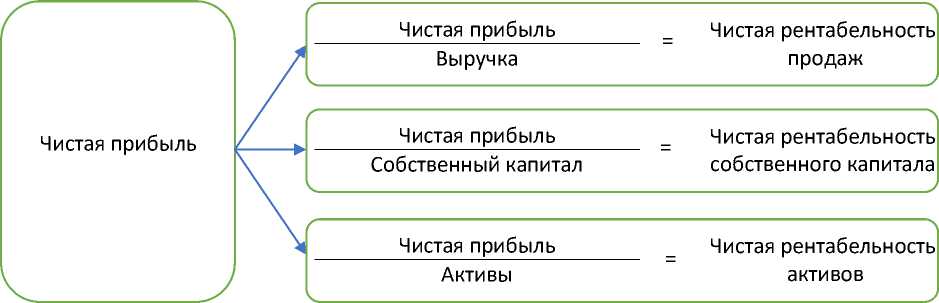

Прибыль можно соотносить не только с доходами или расходами по обычным видам деятельности, но с активами и собственным капиталом организации. Но целесообразнее соотносить с ними прибыль до налогообложения и чистую прибыль в силу того, что данные виды прибыли могут формироваться за счет активов и собственного капитала, а выделить валовую прибыль или прибыль от продаж в составе активов или собственного затруднительно. При соотношении с активами или собственным капиталом можно получить следующие виды рентабельности:

Рисунок 4 - Виды и расчет рентабельности от чистой прибыли

Таким образом, ключевым моментом определения рентабельности организации является размер получаемой прибыли, не доходов. Вторым по важности моментом является и то, что само понятие «рентабельности организации» является разносторонним. Необходимо знать виды прибыли и уметь проводить правильные расчеты рентабельности. То есть важно помнить не только о многообразии способов разделения прибыли на ее составляющие, но и учитывать условие сопоставимости определенного вида прибыли с элементами образования данной прибыли. От качественно проведенного анализа рентабельности зависит успешное развитие положения дел организации и приближение организации к достижению заветной цели, которая заключается в повышении получаемой прибыли.

Список литературы Понятие и виды рентабельности

- Фаттахова, Г.Я. Рентабельность как показатель хозяйственной деятельности в условиях регулируемой и нерегулируемой экономики/Г.Я. Фаттахова//Вестник СамГУ. -2011. -№9 (90). -с. 101-106.

- Бузаева, Н.А. Анализ прибыльности и рентабельности предприятия//JSRP. 2014. №4 (8). URL: https://cyberleninka.ru/article/n/analiz-pribylnosti-i-rentabelnosti-predpriyatiya (дата обращения: 28.03.2018).

- Райзберг, Б.А. Современный экономический словарь 6-е изд. перераб. и доп./Райзберг Б.А.,Лозовский Л.Ш.,Стародубцева Е.Б.; М.: Инфра-М, 2014 -512 с.

- Ожегов С.И. Толковый словарь русского языка/Ожегов С.И.; М.: Мир и Образование, Оникс, 2011. -736 с.

- Ушаков, Д.Н. Толковый словарь современного русского языка 100000 слов и словосочетаний/Д.Н. Ушаков -М.: Аделант, 2014 -800 с.

- Вахрушина, М.А. Анализ финансовой отчетности: Учебник/М.А. Вахрушина, Н.С. Пласкова. -М.: Вузовский учебник, 2007. -367 с.

- Куприянова, Л.М. Финансовый анализ: учебное пособие/Л.М. Куприянова; М.: Инфра-М, 2015. -157 с.

- Бухгалтерская (финансовая) отчетность: учебное пособие. -2-е издание перебар. и доп./под ред. проф. Я.В. Солокова -М.: Магистр; Инфра-М, 2015. -512 с.

- Савицкая, Г.В. Анализ эффективности и рисков предпринимательской деятельности: методологические аспекты/Г.В. Савицкая; М.: Инфра-М, 2014. -272 с.

- Магомедов, А.М. О методике расчета рентабельности/А.М. Магомедов//Управление экономическими системами: электронный научный журнал. -2011. -№ 31 -с. 1-14.