Понятие и значение экономических ресурсов в экономической безопасности

Автор: Батомункуева С.С.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 7 (73), 2021 года.

Бесплатный доступ

В статье рассмотрены проблемы эффективности использования экономических ресурсов, которые используются для выпуска различных видов товаров и предоставления услуг. Выделяют 4 вида экономических ресурсов: труд, земля, капитал, информация. Сделан вывод о том, что на предприятии важно знать не только теоретические основы расчета экономической эффективности, но и пути повышения экономической эффективности предприятия.

Ресурсы, предприятие, эффективность, труд, земля, капитал, информация

Короткий адрес: https://sciup.org/140276263

IDR: 140276263 | УДК: 33

Concept and importance of economic resources in economic security

The article discusses the efficiency of the use of economic resources that are used for the production of various types of goods and services. There are four types of economic resources: labor, land, capital, information. It is concluded that it is important for the company to know not only the theoretical basis for calculating economic efficiency, but also ways to improve the economic efficiency of the enterprise.

Текст научной статьи Понятие и значение экономических ресурсов в экономической безопасности

Основные условия и проблемы развития экономики формируются с учетом всех видов потребностей. С развитием общества происходит изменение и рост потребностей. Пересматривается и их структура. Потребности не только могут появляться, но и отмирать. В результате изменяется соотношение между всеми видами потребностей. Все эти изменения отображаются в законе возвышения потребностей. Общество формируют институты и индивиды. Они постоянно испытывают множество неудовлетворенных потребностей. Активное появление новых потребностей способствует созданию и разработке новых благ. К ним относят предметы и продукцию, которые делает жизнь людей лучше и защищенной. Условия развития экономики и ее задачи заключаются в желании и стремлении удовлетворить все виды материальных и нематериальных потребностей.

Необходимо отметить, что все виды экономических ресурсов редкие и ограниченные.

Экономические ресурсы, которые играют первостепенную роль в условиях развития экономики [23].

Ресурсы - это ценности, которые были произведены человеком или природой. Они используются для выпуска различных видов товаров и предоставления услуг.

В экономической теории выделяют следующие виды ресурсов:

-

- земля;

-

- капитал;

-

- труд;

-

- информация [20].

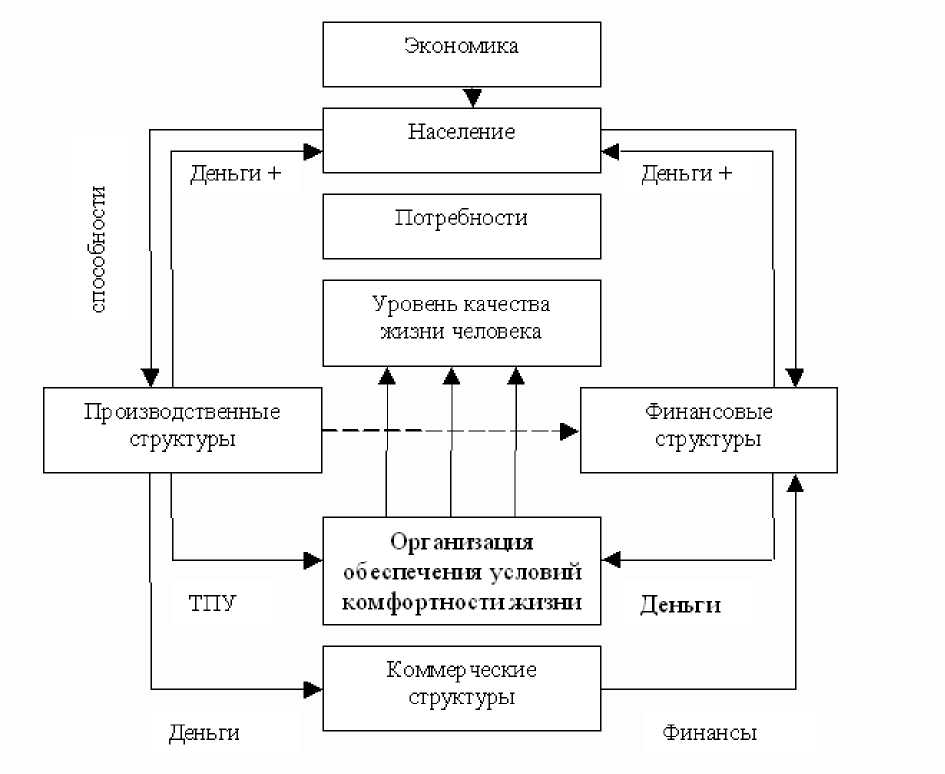

На рисунке 1 представлено взаимодействие экономических ресурсов предприятия в экономике.

Рисунок 1 - Взаимодействие экономических ресурсов предприятия в экономике

Понятие «земля» включает в себя все виды природных ресурсов (земельные угодья, вода, полезные ископаемые и леса), которые используют для производства материальных ценностей. Указанные виды ресурсов добываются в ограниченном количестве [8].

Условия развития российской экономики одни из самых лучших в мире, ведь страна имеет большие запасы всех видов ресурсов.

Особое значение в хозяйственной деятельности имеют социальноэкономические ресурсы - человеческий капитал. Труд - это совокупность умственных и физических способностей людей, которые используют для производства общественных и частных благ. На сегодня количество трудовых ресурсов и уровень их квалификации является фиксированным.

В системе факторов эта категория характеризует полезную активность людей, направленную на создание новых благ. В некоторых случаях рабочими ресурсами называют определенную группу общества, которая занята непосредственно в общественном производстве. Для отражения его сущности используется определение «характер деятельности». Оно отражает особенности и связь индивидуального и общественного труда в тех или других общественно-экономических формациях. Работу принято классифицировать на физическую и умственную [6].

В капитал включены все виды производительных ресурсов, созданные человеком: машины, оборудование, здания, инструменты и нематериальные ресурсы (программное обеспечение). Основные условия и проблемы развития экономики напрямую зависят от имеющегося капитала. Эти факторы являются результатом прошлой деятельности человека с целью их последующего использования для выпуска новых благ [15].

Предпринимательские способности присущи не всем людям. Только некоторые индивиды могут соединять факторы производства в один процесс для выпуска готовой продукции. Предприниматель проявляет инициативу, несет ответственность за свои действия и принятые решения, открытие новых производственных линий и выпуск абсолютно новой продукции [5].

Данный вид ресурсов не подлежит отчуждению, соответственно, не может быть производственным фактором. Но в то же время предпринимательские способности являются дефицитным ресурсом. После них по степени убывания идут капитал, труд и земля. Чем более дефицитными являются ресурсы, тем выше их стоимость. Все виды потребностей в полном объеме удовлетворить одновременно невозможно. Это объясняется тем, что все потребности безграничны. Так как ресурсы ограничены, очень важно эффективно их использовать. Условия развития российской экономики напрямую зависят от количества и рационального использования всех видов ресурсов [3].

Информация представляет собой комплекс данных и сведений, которые передаются от одних людей другим в различных формах (устно, письменно и так далее). В начале 21 века бизнес-информацию рассматривают как один из ключевых элементов в совокупности экономических ресурсов. Эта категория подразумевает систематизированную систему знаний и данных об объекте, привлеченном к хозяйственной деятельности. Значение бизнес-информации непрерывно возрастает. Это обусловлено тем, что она обеспечивает передачу инновационных технологий. Непосредственно сама информатизация разных областей общественного взаимодействия определяет положительную динамику для соответствующих экономических отраслей, формирует базу для интеграции и глобализации в современных рыночных отношениях [11].

Таким образом, ресурсы - это ценности, которые были произведены человеком или природой. Они используются для выпуска различных видов товаров и предоставления услуг. Выделяют 4 вида экономических ресурсов: труд, земля, капитал, информация.

Список литературы Понятие и значение экономических ресурсов в экономической безопасности

- Кулаева О. А. Интегрированная отчетность: тенденция развития бухгалтерского учета // Прорывные экономические реформы в условиях риска и неопределенности: сб. ст. по итогам Междунар. науч.-практ. конф. (Казань, 26.08.2019). Стерлитамак: АМИ, 2019. С. 23-28.

- Кагарманова А. И., Андрусенко К. А. Сравнительный анализ трактовок понятия "основные средства" // Вестник современных исследований. 2018. № 11.6 (26). С. 173-175.

- Международный стандарт финансовой отчетности (IAS) 36 "Обесценение активов" [Электронный ресурс]: приказ Минфина России от 28.12.2015 № 217н. Доступ из справ.-правовая системы "КонсультантПлюс".

- Международный стандарт финансовой отчетности (IFRS) 13 "Оценка справедливой стоимости" [Электронный ресурс]: приказ Минфина России от 28.12.2015 № 217н. Доступ из справ.-правовая системы "КонсультантПлюс".

- Бариленко В.И., Ефимова О.В., Керимова Ч.В., Ермакова М.Н. Экономический анализ: учебник. - Москва: КноРус, 2017. 381 с.

- Международный стандарт финансовой отчетности (IAS) 1 "Представление финансовой отчетности" [Электронный ресурс]: приказ Минфина России от 28.12.2015 № 217н). Доступ из справ.-правовая системы "КонсультантПлюс".

- О бухгалтерском учете [Электронный ресурс]: федер. закон от 06.12.2011 № 402-ФЗ. Доступ из справ.-правовая системы "КонсультантПлюс".

- Об утверждении положений по бухгалтерскому учету (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", "Положением по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008)" [Электронный ресурс]: приказ Минфина России от 06.10.2008 № 106н. Доступ из справ.-правовая системы "КонсультантПлюс".