Понятие налоговых рисков и их анализ в сфере туристического бизнеса

Автор: Десятниченко К.В., Шмакова А.Н., Головань С.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 12-1 (63), 2021 года.

Бесплатный доступ

В статье раскрыта сущность налоговых рисков, источники их возникновения и влияние на социально-экономическое развитие государства. Отражены особенности налогообложения и налоговые риски на примере предприятия в сфере туристического бизнеса. Изложены методы усовершенствования механизма управления налоговыми рисками не только со стороны государства, но и со стороны налогоплательщиков. Раскрыты этапы управления налоговыми рисками организации. Сделан вывод, что построение эффективной системы налогообложения возможно благодаря позитивному отношению к налоговой политике государства со стороны предпринимательства и граждан.

Налоговый риск, туристический бизнес, упрощенная система налогообложения, налоговая ставка, управление налоговыми рисками

Короткий адрес: https://sciup.org/170192745

IDR: 170192745

The concept of tax risks and their analysis in the field of tourism business

The article reveals the essence of tax risks, the sources of their occurrence and the impact on the socio-economic development of the state. The peculiarities of taxation and tax risks are reflected on the example of an enterprise in the field of tourism business. The methods of improving the mechanism of tax risk management are described not only by the state, but also by taxpayers. The stages of the organization's tax risk management are disclosed. It is concluded that the construction of an effective taxation system is possible due to a positive attitude to the tax policy of the state on the part of businesses and citizens.

Текст научной статьи Понятие налоговых рисков и их анализ в сфере туристического бизнеса

Для создания благоприятной налоговой среды и развития бюджетно-налоговых отношений необходимо повышать уровень налоговой дисциплины, предполагающей добросовестное исполнение своих обязательств по своевременному перечислению налоговых платежей в бюджет. В процессе формирования налоговой дисциплины появляется возможность возникновения налоговых рисков. Понятие «налоговые риски» не имеет единой трактовки в научной и экономической литературе.

Рассматривая понятие налоговых рисков с точки зрения предприятия, Е.В. Чипуренко предлагает свой подход к его определению. Так, «налоговый риск – вероятность ущерба для организации в виде снижения ее возможностей ведения хозяйственной деятельности, который может реализовываться в различных формах: от дополнительных финансовых изъятий, сумм доначисленных налогов, пени, штрафов, блокирования операций на банковских счетах, ареста имущества и до приостановления или даже прекращения хозяйственной деятельности» [1]. Е.В. Шевелева дополняет данное определение замечанием, что именно в результате проведения налоговых проверок у налогоплательщиков выявляются различные недостатки в процедурах исчисления и уплаты налогов, обоснованности применения налоговых льгот, что влечет серьезные последствия как финансового, так и не финансового характера [2].

Необходимо упомянуть также об источниках возникновения налоговых рисков. Выделяют несколько групп факторов, таких как:

-

- информационные (связанные с искажением информации или сложностью её толкования);

-

- организационные (выражающиеся в проблемах при взаимодействии структурных подразделений предприятия);

-

- технические (определяются сложностью порядка исчисления и уплаты налогов, отсутствием единого методического аппарата на законодательном уровне);

-

- экономические (экономия налогоплательщиков, вызванная высоким уровнем затрат на налоговый консалтинг, аудит и ведение налоговых споров, может привести к непреднамеренным ошибкам);

-

- социальные (к ним можно отнести получение на системной основе выгод (взяток), связанных с использованием административного положения, а также социальный интерес бюрократии, направленный на создание условий по обеспечению не-

- формального господства бюрократии над остальным обществом);

-

- политические (использование налогообложения в качестве инструмента политического давления, доминирования власти) [3].

Налогообложение в сфере туризма

Российская налоговая система претерпела ряд изменений. Особенно эти изменения коснулись предприятий малого бизнеса. Так, для отдельных видов предпринимательства была введена упрощенная система налогообложения. В частности, предприятия в сфере туризма стали уплачивать единый налог, вместо налога на прибыль и налога на имущество. Однако другие налоги турагентства платят на общих началах. Согласно НК РФ, переход к такой системе налогообложения возможен, если по итогам календарного периода доход от реализации услуг предприятия туристической отрасли не превысил 45 млн. руб., а средняя численность работающих составила не более 100 человек.

Размер налоговой ставки в данном случае определяется двумя способами:

-

- если объектом налогообложения является доход, то размер налоговой ставки равен 6%;

-

- если объектом налогообложения является доход, уменьшенный на величину расходов, то налоговая ставка составляет 15%.

Примечание: в разных субъектах РФ ставка может варьироваться от 5 до 15% в зависимости от видов налогоплательщиков.

Предприятия туристического бизнеса подвержены сезонному колебанию получения прибыли. На размер прибыли также влияет политическая, экономическая и, по последним тенденциям, эпидемиологическая ситуация в стране и в мире [4]. При ухудшении государственной и мировой обстановки возникает риск недополучения доходов и, в крайних случаях, риск банкротства. Во избежание таких ситуаций государство установило налоговое послабление: для тех предприятий, которые объектом налогообложения выбрали доход, уменьшенный на затраты, существует возможность оплатить минимальный размер налога в размере 1% от величины дохода. Полученные средства позволяют оплатить взносы во внебюджетные фонды.

Согласно ч. 2 ст. 346.21 НК РФ, турфирмы, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу исходя из налоговой ставки и фактически полученных доходов, рассчитанных нарастающим итогомс начала налогового периода до его окончания. А туристические предприятия, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу исходя из налоговой ставки и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до его завершения [5].

Произведем расчет налоговой̆ базы и налога на прибыль в ООО «Ветер странствий», осуществляющей свою деятельность на территории Иркутской области. Турфирма в своей̆ деятельности применяет второй вариант упрощенной̆ системы налогообложения.

Таблица. Расчет налоговой базы и налога, уплачиваемого в связи с применением упро- щенной системы налогообложения в ООО «Ветер странствий», тыс. руб.

|

Показатели |

2018 |

2019 |

2020 |

|

Выручка |

2116 |

2342 |

517 |

|

Расходы по обычной деятельности |

(1409) |

(1315) |

(484) |

|

Прочие доходы |

- |

3 |

- |

|

Прочие расходы |

(228) |

(273) |

(90) |

|

Налог на прибыль |

(72) |

(114) |

(5) |

|

Чистая прибыль (убыток) |

407 |

643 |

(62) |

По результатам 2020 года ООО «Ветер странствий» понесло убытки, однако это не освобождает его от уплаты налога. Было применено налоговое послабление, в результате чего налог на прибыль составил 1% от величины дохода. Вся сумма минимального налога, рассчитанного по нормативам, установленным НК РФ, направляется в соответствующие социальные внебюджетные фонды, что объясняется необходимостью обеспечения гарантий для работников турфирмы по их пенсионному, социальному и медицинскому обеспечению.

Ухудшение эпидемиологической обстановки, вызванное распространением коронавирусной инфекции, очень сильно сказалось на деятельности данной турфирмы. Предприятие столкнулось с нарастанием убытков, невозможностью в дальнейшем обеспечивать свою деятельность, банкротством, в результате чего ООО «Ветер странствий» было ликвидировано 6 декабря 2021 г.

Управление налоговыми рисками

Сложившаяся в России система налогообложения много раз подвергалась реформированию. В современных условиях преобразования направлены на выстраивание эффективного механизма управления налоговыми рисками и поиск путей его оптимизации. Одним из таких способом оптимизации является налоговый мониторинг, представляющий собой форму налогового контроля, появившуюся относительно недавно, в 2016 году. Суть мониторинга заключается во взаимодействии налогоплательщика и налогового органа посредством предоставления первым удаленного доступа к данным бухгалтерского и налогового учета, на основании которых второй проводит анализ. При обнаружении нарушений налоговая инспекция составляет мотивированное мнение, что позволяет оперативно решать спорные ситуации.

Существенным преимуществом такой формы налогового контроля является сосредоточение ресурсов налоговых органов на проверке тех операций, которые подвержены риску. Сокращается и количество выездных и камеральных проверок, по- скольку в некоторых случаях участники налогового мониторинга освобождаются от их проведения. К недостаткам можно отнести возникновение риска утечки конфиденциальной информации, предъявление жестких требований к системе внутреннего контроля на предприятии и др.

Бесспорно, налогообложение является рисковой областью, вследствие чего налоговые риски, определяемые как вероятность финансовых потерь, связанных с исчислением и уплатой налогов, ведением налогового учёта, оптимизацией налогообложения, несут в себе угрозу как для государства, так и для налогоплательщиков. Налоги занимают важное место в экономике любого государства, формируя бюджет страны, поэтому особенно остро встает вопрос о регулировании налогового риска. Сюда следует отнести и нашу страну, которая также сталкивается с недопоступлениями налоговых платежей, как на федеральном, так и на региональном уровнях.

Не только государство заинтересовано в оптимизации управления налоговыми рисками. Деятельность компаний неизбежно связана с анализом рисковых областей и управлением этими рисками. В частности, в рамках налоговой политики в целях управления налоговыми рисками ведутся работы по двум направлениям – налоговому бюджетированию и налоговому планированию. Второе направление как раз и нацелено на разработку и применение способов оптимизации налоговых платежей законными способами. Любой бизнес так или иначе связан с появлением налоговых рисков, возникающих из-за частых изменений в налоговом законодательстве и по многим другим причинам. Управление данной категорией рисков является важным фактором поддержания стабильности финансового положения предприятия за счет оптимизации налоговых платежей, составляющих значительную часть расходов фирмы.

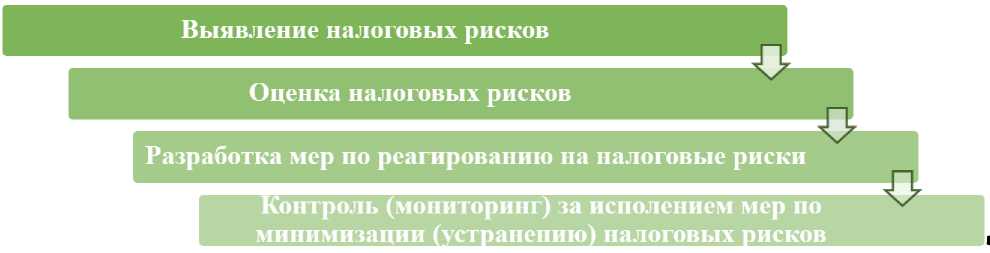

В процессе управления налоговыми рисками выделяются следующие этапы, которые можно представить в виде схемы.

Рис. Этапы управления налоговыми рисками

Подробнее охарактеризуем каждый этап. На этапе выявления налоговых рисков следует с осторожностью относиться к соблюдению требований налогового законодательства, поскольку налоговые риски образуются в связи с недостаточной освещенностью действующего законодательства, а также проявлять достаточную степень профессионального консерватизма в отношении налогообложения операций и сделок при неоднозначном толковании действующего законодательства.

Содержание второго этапа управления налоговыми рисками тесно связано с субъективной оценкой исполнителя этих рисков. Поэтому на данном этапе важно подобрать квалифицированные кадры, способные определить подходящие оценочные критерии, которые соответствуют позициям Минфина и налоговых органов в рамках анализа и оценки рисков, а также обозначить последствия некорректной работы исполнителя: как финансовые (доначисление налогов и штрафов), так и репутационные (для компании в целом).

Деятельность компании на третьем этапе заключается в выборе мер по реагированию на выявленные налоговые риски. Всего выделяют четыре последовательные меры: устранение (предотвращение) возникновения риска, минимизация (снижение) риска, передача источников риска и принятие риска. В случае невозможности или нецелесообразности применения вышеперечисленной меры осуществляется переход к следующему способу реагирования. Если предыдущие меры не были эффективны, руководители предприятия вынуждены принять данный риск.

В рамках четвертого этапа проводится обширная работа, предполагающая мони- торинг за результативностью предпринятых мер, в ходе которого корректируются дополнительные мероприятия или разрабатываются дополнительные меры, создаются методология и процедуры по управлению рисками, которые должны соответствовать внутренним стандартам организации и действующему налоговому законодательству, а также готовится сводная информация по налоговым рискам для консолидированной отчетности компании [6].

Благодаря оптимизации управления налоговыми рисками фирмы самостоятельно смогут оценить возможные налоговые риски и своевременно разработать меры по их снижению или предотвращению, что, в свою очередь, обеспечит рациональное распределение и использование ресурсного потенциала, а также повышения финансовой устойчивости бизнеса.

Физические лица имеют возможность самостоятельно осуществлять налоговый учет с помощью информационных сервисов в сети Интернет. К примеру, с помощью онлайн – сервиса ФНС «nalog.gov.ru» можно получать уведомления обо всех изменениях налогового законодательства, а также через личный кабинет узнавать об имеющихся у налогоплательщика задолженностях.

Можно сказать, что современные технологии позволяют оптимизировать налоговый риск как со стороны государства, так и со стороны граждан и компаний. Особенно стоит отметить заинтересованность последних в уплате налогов, так как на этом и базируется управление риском. Применение электронного документооборота, онлайн – сервисов, а также распространение идентификации налоговых рис- ков на предприятии приводит к повышению налоговой дисциплины у населения. Налоговым органам, в свою очередь, легче проводить анализ финансовой отчетности, отслеживать денежные потоки и выявлять правонарушения. Таким образом, совокупность вводимых мер приводит, с одной стороны, к стимулу к выплатам, с другой стороны, к усилению контроля со стороны государства.

Заключение. Построение эффективной системы налогообложения возможно бла- предпринимательства и граждан. Такое отношение способно сформироваться вследствие высокого уровня налоговой грамотности, являющегося результатом планомерной и последовательной налоговой политики государства. В том случае, если налогообложение рассматривается не как «карательная мера», а как инструмент взаимодействия общества и государства, можно говорить о наличии налоговой культуры. Тогда и со стороны предпринимательства наблюдается стремление гра- годаря позитивному отношению к налого- мотно построить систему налогового ме- вой политике государства со стороны неджмента, а не уйти от налогообложения.

Список литературы Понятие налоговых рисков и их анализ в сфере туристического бизнеса

- Чипуренко Е.В. Налоговые риски в хозяйственной деятельности коммерческой организации // Международный бухгалтерский учет. - 2011. - № 24. - С. 43-47.

- EDN: NUPZTH

- Шевелева Е.В. О дефиниции понятия "Налоговый риск" // Вестник ЮУрГУ. Серия: Экономика и менеджмент. - 2014. - № 4. - С. 78-81.

- EDN: TCSPZP

- Маслова И.Н. Факторы возникновения налоговых рисков, их классификация / И.Н. Маслова, Д.А. Тарасова // Финансовое право и управление. - 2018. - №3. - С. 34-39.

- EDN: SWJAPL

- Калабкина И.М. Особенности налогообложения туристского предприятия / И.М. Калабкина, В. Ракотондрабе // Научное обозрение. Международный̆ научно-практический журнал. - 2020. - № 2. - С. 11.

- EDN: LCKCZF

- Налоговый кодекс Российской Федерации (часть вторая) от 19.07.2000 № 118-ФЗ (ред. от 02.07.2021) (с изм. и доп., вступ. в силу с 02.07.2021). - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 19.12.2021).

- Валиева Р.Р. Управление налоговыми рисками в системе налогового менеджмента организации // Налоги и налогообложение. - 2019. - №3. - С. 18-23.

- EDN: ZLGDWS

- КаломбоМуламба В.И. Совершенствование механизма управления налоговыми рисками / В.И. КаломбоМуламба, С.А. Бзегежева, А.И. Ганченко // Инновационные аспекты развития науки и техники. - 2020. - №1.

- Новоселов К. В. Стратегия развития экономической безопасности России в сфере регулирования бюджетно-налоговых отношений: дис. … д-р экон. наук: 08.00.05. - Йошкар-Ола, 2020. - 365 с.

- Быкова Н. Н. Риски налогоплательщиков и их оценка / Н. Н. Быкова // Вестник НГИЭИ. - 2015. - №3 (46). - С. 24-27.

- EDN: TPGHTN

- Савина О.Н. Мониторинг эффективности системы налоговых инструментов стимулирования развития инновационной экономики в условиях действующего законодательства и направления его совершенствования / О. Н.Савина, Ю.В. Малкова // Налоги и налогообложение. - 2012. - №4. - C. 24-34.

- EDN: PWCRMB