Понятие риска и методы его измерения

Автор: Кареткина Т.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6-1 (76), 2021 года.

Бесплатный доступ

Проблема риск-менеджмента, преодоления неопределенности существует в любом секторе экономики, что говорит о ее постоянной актуальности. Все субъекты экономики на любом ее уровне сталкиваются с непредвиденными событиями, на которые необходимо адекватно реагировать во избежание убытков. В условиях усложнения мировой финансовой системы неизбежно растет частота неожиданных изменений, что придает особое значение пониманию основ управления рисками и их измерению. В статье были раскрыты различные взгляды на понятия риска, систематизированы основные классификации рисков, рассмотрено понятие портфеля, рассмотрены различные количественные оценки доходности и риска портфеля, выделены способы отношения к риску.

Финансовые риски, риск-менеджмент, портфель, доходность

Короткий адрес: https://sciup.org/170183571

IDR: 170183571 | DOI: 10.24412/2411-0450-2021-6-1-114-120

Concept of risk and methods of its measurement

The problem of risk management, overcoming uncertainty exists in any sector of the economy, which indicates its constant relevance. All subjects of the economy at any level of it are faced with unforeseen events, which must be adequately responded to in order to avoid losses. As the global financial system becomes more complex, the frequency of unexpected changes inevitably increases, which places particular emphasis on understanding and measuring the fundamentals of risk management. The article disclosed different views on the concept of risk, systematized the main classifications of risks, considered the concept of a portfolio, considered various quantitative assessments of the return and risk of a portfolio, highlighted the ways of attitudes towards risk.

Текст научной статьи Понятие риска и методы его измерения

В своей финансовой деятельности почти все фирмы сталкиваются c неопределённостью, связанной с изменением финансовых цен. Этими ценами могут выступать процентные ставки, товарные цены, цены на ценные бумаги, обменные курсы. Вовсе не обязательно фирма, на которую оказывает влияние изменение данных цен, должна быть напрямую связана с рынками, на которых изменяются эти цены. Очевидно, что флуктуации финансовых цен являются для фирм источником значительных финансовых рисков.

В финансовой сфере термин «риск» не обязательно носит негативный подтекст. Для финансиста риск в первую очередь связан с отличием фактически полученного дохода от ожидаемого, таким образом, риском будут выступать не только неблагоприятные, но и благоприятные изменения дохода. В случае если необходимо говорить о риске только с неблагоприятным исходом, то корректнее говорить о риске понести убытки (downside risk) [1, с. 78].

На практике выделяют три основные категории рисков:

-

1. Рыночные риски;

-

2. Кредитные риски;

-

3. Операционные риски.

Рыночные риски прежде всего связаны с колебаниями рыночной конъюнктуры (то есть изменениями цен, валют, процентных ставок, ликвидностью и пр.) и чувствительностью к этим колебаниям объектов, несущих данные риски. Источниками рыночных рисков также могут выступать и косвенные факторы: например, корреляция между доходностью финансовых инструментов. Напрямую она не является ценовым фактором, однако косвенно влияет на ценовые характеристики портфеля ценных бумаг.

Классификация рыночных рисков необходима для более четкой структуризации проблемы, более глубокого анализа ситуаций и соответственно выбора наиболее эффективного управления. Исходя из этих принципов, выделяют следующую классификацию рыночных рисков по сегментам рынка [2, с. 228]:

-

1. процентный риск (interest rate risk)

-

2. валютный риск (exchange rate risk)

-

3. фондовый риск (equity risk)

-

4. товарный риск (commodity risk)

-

5. риск рынка деривативов (derivative risk)

Кредитный риск является наиболее распространённым видом финансового риска и заключается в неопределенности при исполнении контрагентом обязательств по договору, связанных с возвратом заемных средств. Другими словами, это вероятность потерь при неисполнении контрагентом договорных обязательств. По- следствия данного неисполнения для кредитора можно измерить как потери основной суммы долга и процентов за вычетом суммы полученного возмещения.

В свою очередь операционный риск – это риск получения прямых или косвенных убытков из-за неправильного построения бизнес-процессов, неэффективности мер внутреннего контроля в компании, технологических неполадок, несанкциони- рованных действия персонала или внешних факторов [3, с. 274].

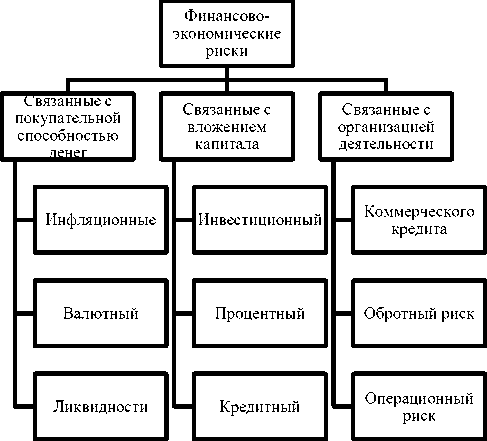

Существует и другая классификация рисков, согласно которой финансовоэкономические риски подразделяются на три категории: риски, связанные с покупательной способностью денег; с вложением капитала; с формой организации хозяйственной деятельности. На рисунке 1 представлены особенности данной классификации:

Рис. 1. Классификация финансово-экономических рисков [8]

В данной работе наиболее важную роль играет понимание определений рисков, связанные с покупательной способностью денег, поскольку именно они наиболее прямо связаны с открытием и закрытием позиций инвестора на срочном рынке. Инфляционный риск возникает прежде всего в связи с возможностью инвестора потерять средства в результате обесценивания денег, так же понижения реальных доходов и прибыли из-за инфляции. Валютный риск – вероятность появления потерь по позициям, выраженным в иностранной валюте [4, с. 62]. Риск ликвидности выражается в невозможности продать какой-либо финансовый инструмент в нужный момент по нужной цене, то есть обратить его в денежные средства [5, с. 217]. Последние, в свою очередь, обладают абсолютной ликвидностью. В первую очередь, когда говорят о риске ликвидности, то имеют в виду именно риск рыночной ликвидности, если речь идет о покупке или продаже определенных активов. В случае если потребность в ликвидных средствах связана с дефицитом наличности по причине необходимости погашения обязательств перед контрагентами, то такой риск называется риском балансовой ликвидности.

Риски, связанные с вложением капитала, также в значительной мере влияют на позиции инвесторов, однако более опосредовано. Инвестиционный риск – это вероятность недополучения инвестором запланированной прибыли по результатам реализации инвестиционного проекта. Процентные риски могут возникнуть в случае, если у инвестора открыты позиции, приносящие проценты; к ним так же можно отнести риски потерь кредитными организациями вследствие превышения процентных ставок по привлеченным средствам размера ставок по выданным ссудам. Кредитный риск – это вероятность возникно- вения убытков в результате неисполнения заемщиком или контрагентом обязательства на установленных условиях. Кредитному риску подвергается не только кредитор, но и кредитозаемщик, и поручитель [1, с. 228].

Риски, связанные с какими-либо активами или пассивами, не могут рассматриваться в отрыве, так как каждое экономическое решение должно быть проанализировано с точки зрения его воздействия на изменение доходности и риска всех активов и пассивов, так как сочетания данных решений могут в значительной мере изменить характеристики портфеля в целом.

Понятие портфеля и оценка его рисков

Портфель – это совокупность финансовых активов, которыми владеет инвестор. В состав портфеля могут быть включены как бумаги одного вида, так и разные активы. Главной целью составления портфеля является стремление получить требуемый уровень ожидаемой доходности, при этом снизив уровень ожидаемого риска, что можно достичь за счет диверсификации портфеля, а также внимательного выбора финансовых инструментов. Эти две характеристики – доходность и риск портфеля – изменяются под воздействием комбинации следующих факторов: изменения состава портфеля (обмен или выбытие активов) и изменения риска и доходности активов или пассивов портфеля под воздействием как самих активов или пассивов, так и общей конъюнктуры [6, с. 51].

Доходность портфеля можно рассчитать следующим образом:

ЕЫ = I^=iE(rp)et, где E(rp) – ожидаемая доходность портфеля,

E(r1), E(r2), … E(rt) – ожидаемые доходности каждого актива, входящего в состав портфеля, e^ - удельный вес i-го актива, рассчитываемый как отношение его стоимости к стоимости всего портфеля.

Для того, чтобы управлять риском, необходимо получить представление о его количественном измерении. Ожидаемым риском портфеля является сочетание дисперсий (стандартных отклонений) включенных в него активов. Тем не менее, риск портфеля не является просто средневзвешенной величиной (как, например, доходность портфеля), поскольку различные активы по-разному реагируют на изменение рыночной конъюнктуры. Риск портфеля зависим от направлений изменений доходности входящих в него активов [6, с. 245].

Для определения степени взаимосвязи и направления изменения доходностей активов используют либо показатель ковариации, либо коэффициент корреляции. Ковариацию доходностей двух активов определяют следующим образом:

CovA , B

ЕЕ (г ^ —Г а ) (r Bi —Г в ) п-1

где Cov A,B – ковариация доходности активов А и В,

Г А - средняя доходность актива А за n периодов,

Гв - средняя доходность актива В за n периодов, rA – доходность актива А в i-м периоде, rВ – доходность актива В в i-м периоде, n – число периодов, за которые регистрировались доходность активов А и В.

В общем случае риск портфеля, состоящего из нескольких активов, можно определить по формуле:

° р

п п ^^eiejCov ,., i=1 j=1

где о ^ - риск портфеля; e i - удельный вес i- го актива в портфеле; e j - удельный вес j- го актива в портфеле; Covi ,j - ковариация доходности i- го и j- го активов [1, с. 162].

В целом риск характеризует две важных характеристики: волатильность финансовых индикаторов, вероятность событий и чувствительность критериев деятельности к их последствиям [7, с. 268]. Корпорации практически не могут управлять волатильностью финансовых переменных, однако, они могут повлиять на свою чувствитель- ность к данным рискам, например с помощью деривативов.

Следовательно, измерители риска можно также разделить на две категории: показатели чувствительности и статистические (вероятностные) показатели. Показатели линейной чувствительности к движению финансовых переменных могут находить разные обозначения. На рынке облигаций чувствительность измеряется дюрацией, на рынке акций – системным риском или коэффициентом бета. На срочном рынке показатель чувствительности к изменению цены базисного актива носит название коэффициент дельта. Фундаментальный анализ также задействует показатели, которые на самом деле являются измерителями риска: это коэффициенты ликвидности, коэффициенты финансовой устойчивости, финансовый левередж, разрывы и пр. Так или иначе они отражают чувствительность критериев эффективности деятельности предприятия к изменениям во внутренней и внешней конъюнктурах.

Как было выяснено ранее, рыночный риск зачастую измеряется дисперсией. Если график функции распределения разбросов возможных исходов плоский, то риск достаточно высок, если график острый – риск меньше. Случайной переменной при оценке рыночных рисков чаще всего выступает доходность финансового актива. Дискретная (арифметическая) доходность r – это прирост стоимости актива P плюс промежуточные выплаты по ценной бумаге D, которые реинвестируются только в конце месяца. Тогда доходность r можно найти по следующей формуле:

г =

P i +D i -P j-!

P i-1

На практике распределение доходности определяется по ретроспективным данным на основе предположения, что наблюдения имеют одинаковое и независимое распределение. Если N – число наблюдений, то ожидаемая доходность m можно оценить по простой средней х, а риск - по дисперсии. Стандартное отклонение из оценки дисперсии доходности – это волатильность. Она измеряет риск актива как степень разброса значений доходности около ожидаемого уровня [6, с. 61]:

^ = J^S t-ito —x) 2 (6)

Волатильность получают не только с помощью расчетов по статистике цен актива, но и на основе моделей ценообразования производных финансовых инструментов (опционов). Предполагается, что если модель ценообразования опционов как одну из переменных использует волатильность базового актива, то возможно и решение обратной задачи, а именно вычисление по фактическим значениям котировок опционов предполагаемую волатильность, которая отражает текущие ожидания субъектов рынка.

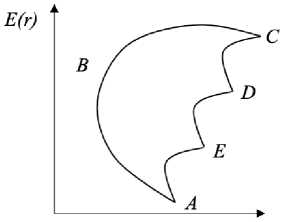

Если в портфеле объединено некое количество активов, у которых корреляция доходности находится в диапазоне от -1 до +1, то в зависимости от удельного веса каждого из них, можно построить множество портфелей, обладающих различными характеристиками доходности и риска. Графическое изображение данного множества будет выглядеть следующим образом:

Рис. 2. Эффективный набор портфелей [6]

Поскольку рациональный инвестор стремится к снижению риска и максимизированию доходности, то из всех возможных портфелей на Рисунке 2 он будет выбирать портфели на отрезке ВС, которые являются доминирующими по отношению к другим портфелям с теми же характеристиками риска или доходности. Набор портфелей на отрезке ВС является эффективным, то есть, состоящим из доминирующих портфелей. Чтобы рассчитать данную эффективную границу можно воспользоваться методом Марковца, однако он требует достаточно большого количества вычислений, поэтому рассмотрим, как можно найти эффективную границу с помощью модели оценки стоимости активов У. Шарпа (capital asset pricing model – CAPM) [8, с. 84]:

E= (г) + f^W-r f )], (7)

°m где E(ri) – ожидаемая доходность i-го портфеля,

E(r m ) – ожидаемая доходность рыночного портфеля,

Гу - ставка безрискового актива, о^ - риск i-го портфеля, для которого определяется уровень ожидаемой доходности, от - риск рыночного портфеля.

Способы отношения к риску

Выделяют игнорирование риска, которое заключается в отсутствии каких-либо специально предпринимаемых действий, направленных на уменьшение негативного эффекта от ситуации. Избегание риска предполагает решение инвестора не подвергаться конкретному виду риска. Однако, данный способ отношения к риску по своей сути противоречит смыслу предпринимательской деятельности, осуществляемой на основе риска. Принятие риска – это покрытие вероятных убытков за счет собственных средств. В данном случае не происходит сознательного снижения уровня риска, однако в случае наступления негативного исхода событий убытки будут покрываться с помощью доходов от проекта или других источников. Исключение риска состоит в принятии специальных мер по предотвращению ущерба, зачастую административного или организационного характера [7, с. 154].

Риск также можно передать , то есть перенести на другое лицо – участника рынка. Передача риска может быть осуществлена с помощью специализированных услуг институтов финансового рынка, таких как страхование, а также с помощью специальные процедуры, как хеджирование рисков. Снижение риска выражается в принятии специальных мер, которые снижают уровень риска в конкретный момент времени. Одним из ярких примеров таких методов является диверсификация, например, при управлении портфелем ценных бумаг. Диверсификация снижает совокупный риск портфеля; диверсификация деятельности бизнеса получает его надежность, устойчивость компании и поэтому позволяет активизировать его инвестиционную активность.

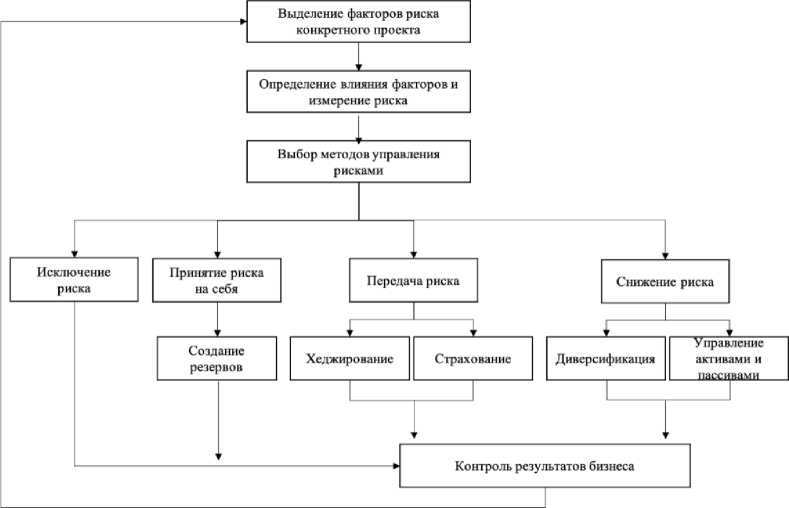

На рисунке 3 представлена общая схема управления рисками. Как видно из Рисунка, управление риском – это динамический процесс, требующий контроля и корректировки на всем протяжении существования проекта или инвестиции. Использование любого из методов управления рисками подразумевает постоянный контроль влияния данного метода на результаты деятельности бизнеса с целью осуществления корректировок при изменении внешних или внутренних факторов.

Рис. 3. Принципиальная схема управления рисками [7]

Выбор метода управления рисками

Поскольку риски одного актива не могут должен основываться на содержании и специфических особенностях рисковой операции. Например, застраховать можно в основном статистические риски, однако для большинства финансовых рисков этот способ неприменим. Управление пассивами и активами прежде всего применимо для менеджмента процентных и валютных рисков, что связано с изменениями в балансе компании, что не всегда допустимо. Одним из наиболее популярных и доступных методов управления рисками является их хеджирование.

Таким образом, риск – это вероятность получить доход, отличный от ожидаемого. Чаще всего выделяют три категории рис- рассматриваться в отрыве от остальных, то имеет смысл рассматривать риск портфеля активов. Риск портфеля на практике рассчитывается как сумма произведений удельных весов активов в портфеле на значение ковариации между данными активами. Для инвестора предпочтительно максимизировать доходность портфеля, которая является средневзвешенной величиной доходности каждого актива, и минимизировать его риск. Такой портфель может быть найден с помощью модели Марковица или модели Шарпа. Выделяют следующие способы управления рисками: избегание, принятие, исключение, снижение.

ков: рыночные, кредитные, операционные.

Список литературы Понятие риска и методы его измерения

- Маршалл Джон Ф. Финансовая инженерия: полное руководство по финансовым нововведениям / Маршалл Джон Ф., Бансал Випул К. - М.: ИНФРА-М, 1998. - 143 с.

- Рэдхэд К. Управление финансовыми рисками / К. Рэдхэд, С. Хьюс. - М.: ИНФРА-М, 1996. - 228 с.

- Энциклопедия финансового риск-менеджмента / под ред. А.А. Лобанова, А.В. Чугунова. - 4-е изд., испр. и доп. - М.: Альпина Бизнес Букс, 2009. - 254 с.

- Лялин В.А. Рынок ценных бумаг в вопросах и ответах: учебное пособие / В.А. Лялин, П.В. Воробьев, И.А. Дарушин. - М.: Проспект, 2015. - 217 с.

- Брейли, Р. Принципы корпоративных финансов / Р. Брейли, С. Майерс. - М.: "Олимп-Бизнес", 2008. - 162 с.

- Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов: Учебное пособие. - М.: 1 Федеративная Книготорговая Компания, 1998. - 275 с

- Дарушин И.А. Ценовой риск срочных сделок // Вестник Санкт-Петербургского университета. - 2006. - Сер. 5. №3 - С. 154.

- Финансово-экономические риски: учебное пособие / под ред. Е.Г. Князева. - Екатеринбург: Изд-во Урал. Ун-та, 2015. - с.9