Понятие учетно-аналитической системы движения товаров в организации торговли

Автор: Муртазина А.Х.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12-2 (91), 2021 года.

Бесплатный доступ

Товарные операции являются неотъемлемой частью торгового оборота предприятий, что особенно актуально в условиях всеобщей глобализации, интеграции мирового торгового пространства, усилении товарообмена, как на региональном уровне, так и на межгосударственном. В процессе функционирования торговых организаций, каждый день осуществляется выполнение ряда хозяйственных операций, которые связаны с движением товаров, а именно, приобретение, хранение, продажа, выгрузка, погрузка, разгрузка и т. д. Учетно-аналитическая система является одной из составляющих общей системы управления предприятием. Данная экономическая категория возникает в результате объединения учетных и аналитических операций и процедур контроля в один процесс и дальнейшем использовании информационного продукта данного процесса для принятия управленческих решений. В статье рассмотрено определение учетно-аналитической системы в трактовке разных авторов, а также приведена концептуальная модель учетно-аналитической системы движения товаров в организации торговли.

Торговля, товары, движение товаров, учетно-аналитическая деятельность, учетно-аналитическая система

Короткий адрес: https://sciup.org/140262591

IDR: 140262591 | УДК: 338.22.021.4

The concept of accounting and analytical system of movement of goods in the organization of trade

Commodity transactions are an integral part of the trade turnover of enterprises, which is especially important in the conditions of universal globalization, integration of the world trade space, strengthening of commodity exchange both at the regional level and at the interstate level. In the process of functioning of trade organizations, a number of economic operations are carried out every day that are related to the movement of goods, namely, purchase, storage, sale, unloading, loading, unloading, etc. The accounting and analytical system is one of the components of the overall enterprise management system. This economic category arises as a result of combining accounting and analytical operations and control procedures into one process and further use of the information product of this process for making managerial decisions. The article considers the definition of the accounting and analytical system in the interpretation of different authors, and also provides a conceptual model of the accounting and analytical system of the movement of goods in the organization of trade.

Текст научной статьи Понятие учетно-аналитической системы движения товаров в организации торговли

Товарные отношения возникли еще в древности, когда люди вместо денег товар обменивали на другой товар. То есть, потребность товарного обмена возникла еще в давние времена. Различные исследователи по- разному трактуют понятия товаров и товарных операций. Товары — предметы, приобретаемые или получаемые на комиссию с целью последующей их перепродажи. В соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 товары — «часть материально-производственных запасов организации…».

Товар может быть приобретен как у юридического лица -предпринимателя, так и у физлица. Порядок определения себестоимости купленного товара, а также порядок отражения данной операции в бухучете для них одинаковый. Товары могут поступить в организацию:

– по возмездным договорам (купли-продажи, мены);

– безвозмездно;

-

– в качестве взноса в уставный капитал. Товарные операции - это факты хозяйственной жизни организаций, связанные с поступлением и выбытием товаров.

В целом, можно заключить, что под товарными операциями понимаются операции, связанные с процессами приобретения и реализации товаров.

Приведем классификацию товарных операций. Большинство авторов отмечают, что все товарные операции делятся на два вида: поступление товаров и их выбытие.

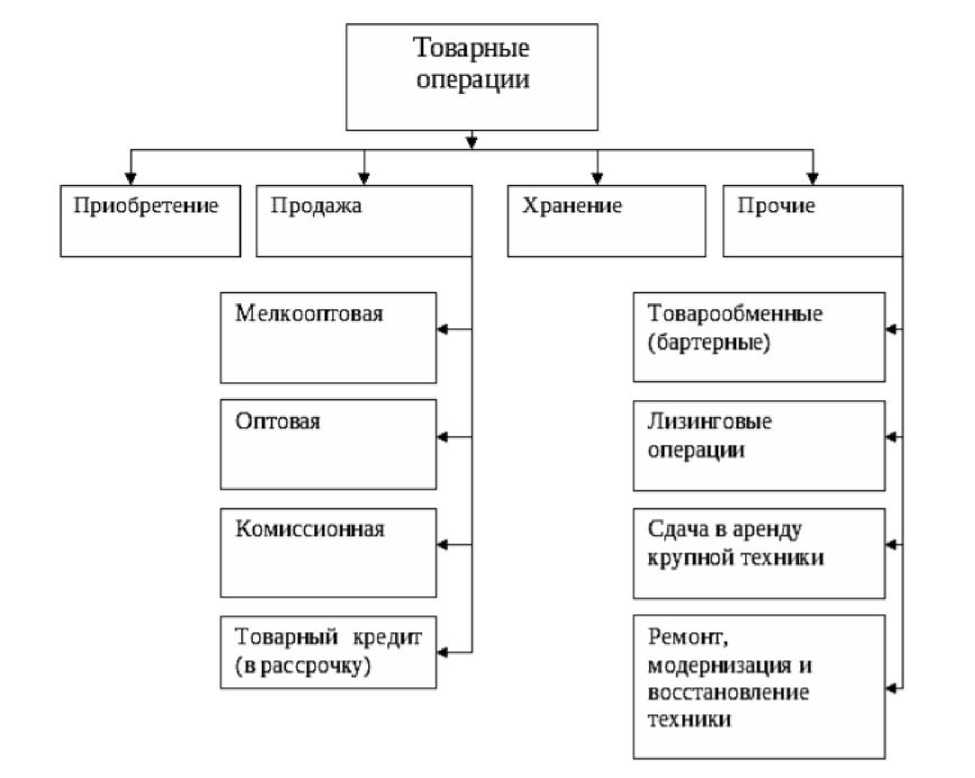

Помимо операций по приобретению и реализации товаров, существуют товарные операции по внутреннему расходу товаров, внутреннему приходу товаров, а также возврату товаров от покупателей, возврату товаров поставщику, списанию товаров со склада. На рисунке 1 представлена типовая классификация товарных операций.

По мнению большинства авторов, данная классификация является универсальной, но относительно условной, так как существует и более укрупнённое и, наоборот, более подробное подразделение.

Другие авторы ссылаются на гражданское законодательство.

Существует одна из классификаций товарных операций, тем не менее, называя её условной:

-

- внутреннее перемещение — накладная на внутреннее перемещение с одного склада на другой. При передаче с оптового склада в розничный перемещение производится по розничным ценам, в противном случае по учетным. - возврат от покупателя — накладная на возврат от покупателя. Уменьшается задолженность покупателя;

-

- возврат поставщику — накладная на возврат поставщику. Уменьшается задолженность поставщику;

-

- выпуск готовых изделий;

-

- реализация.

Рисунок 1 - Типовая классификация товарных операций

В целом, товарные операции могут быть как в оптовой, так и в розничной торговле. Оптовая торговля - это один из видов экономической деятельности, способствующий налаживанию связей между поставщиками и покупателями. Во время их взаимодействия у каждого есть своя выгода. Покупатели получают доступный по стоимости товар, продавцы -прибыль. Оптовый товарооборот формируется в результате продажи товаров одной организацией другому юридическому или физическому лицу для последующей перепродажи или потребления. Оборот оптовой торговли включает как данные по организациям для которых эта деятельность является основной, так и по организациям других видов деятельности, осуществляющих оптовую торговлю. Розничный товарооборот образуется при продаже товаров конечным потребителям, главным образом непосредственно населению, а также учреждениям и организациям для удовлетворения потребностей их контингента (больницам, санаториям, домам отдыха, детским учреждениям и т. п.). Данный товарооборот еще может быть мелкооптовым.

Большие объемы товарных запасов представляют собой значительную часть оборотных средств организаций оптовой торговли, поэтому товары и их движение являются одним из главных объектов учетно-аналитической системы. В литературе имеется несколько взглядов на понятие учетно-аналитической системы (таблица 1).

Таблица 1 - Подходы к определению понятия учетно-аналитической системы

|

Автор |

Определение |

|

Попова Л.В. |

Под учетно-аналитической системой необходимо понимать упорядоченную систему сбора и анализа учетных данных, осуществляемых на постоянной основе и в неразрывной |

|

связи друг от друга, необходимых для разработки и реализации эффективных управленческих решений |

|

|

Ульянцева |

Суть учетно-аналитической системы заключается в |

|

Ж.А., |

объединении учетных и аналитических операций в один |

|

Мильгунова |

процесс, одну систему с единой методологией и |

|

И.В. |

нормативами учета, анализа и аудита |

|

Буткова О.В. |

Под учетно - аналитической системой следует понимать одну из основных частей общей системы управления экономическим субъектом, которая основывается исключительно на данных бухгалтерского учета. |

|

Неговелова |

Учетно-аналитическая система представляет собой систему |

|

В.Г. |

учетных и аналитических процедур, воздействие которых направлено на удовлетворение потребностей всех пользователей в сборе наиболее полной информации, а также ее адаптации к изменениям внешних факторов в целях разработки рекомендаций для принятия эффективных и своевременных управленческих решений |

|

Морозова |

Учетно-аналитическая система на сегодняшний день это: 1) |

|

И.Р. |

совокупность информационных ресурсов; 2) совокупность средств нормативного и технического направлений; 3) совокупность программных средств |

|

Суспицына |

Учетно-аналитическая система субъекта хозяйствования |

|

Г.Г. |

различными инструментами получает, накапливает и использует информацию о финансовых и нефинансовых показателях деятельности предприятия в целях обеспечения его финансовой стабильности, прибыльности, устойчивости и перспективности на рынке |

Таким образом, подходы разных авторов к определению учетноаналитической системы является различным, однако объединяющим моментом выступает то, что большинство авторов считают, что учетноаналитическая система основывается на данных бухгалтерского учета и способствует принятию эффективных управленческих решений. Для более полного определения понятия «учетно-аналитическая система» необходимо рассмотреть элементы, входящие в учетно-аналитическую систему.

По мнению автора Поповой Л. В. учетно-аналитическая система состоит из отдельных взаимосвязанных элементов, таких как [1]:

-

- финансовый учет, анализ и аудит;

-

- налоговый учет, анализ и аудит;

-

- управленческий учет, анализ и аудит;

-

- информация учетно-аналитического характера.

При этом автор отмечает, что указанные элементы осуществляют формирование единой системы учетно-аналитического обеспечения. Соответственно, по мнению Поповой Л. В. понятия «учетно-аналитическая система» и «учетно-аналитическое обеспечение» являются тождественными. При этом, по мнению автора Неговеловой В. Г., учетноаналитическая система базируется на основе бухгалтерского, финансового и управленческого учетов [28].

По нашему мнению указание данной базы является не полным, т. к. упускаются данные налогового учета.

По мнению Радонцевой Е. К., Зотиковой О. Н. к подсистемам учетноаналитических систем, как правило, относятся: аудит и анализ статистического учета и бухгалтерского учета, включая управленческий, финансовый и налоговый учет.

Автор Морозова И. Р. отмечает, что система учетно-аналитического обеспечения организаций представляет собой единство систем учета, анализа и контроля, объединенных информационными потоками для управления экономическими процессами.

Авторы Акопян А. Г., Парталиева С. Г., Краснюк Л. В. придерживаются мнения, что учетно-аналитическая система состоит из двух составляющих - учетной и аналитической [2].

Аналогичного мнения придерживается автор Буткова О. В., которая указывает, что основное назначение учетно-аналитической системы заключается в объединении учетных и аналитических операций, в осуществлении своевременного анализа, основывающегося на учетных данных для формирования достоверной отчетности экономического субъекта.

По нашему мнению, включение в состав учетно-аналитической системы только учета и анализа является достаточно узким, т. к. для формирования достоверной отчетности организации обеспечение контроля является необходимым. Соответственно, ряд авторов относит к элементам учетно-аналитической системы учет и анализ, другие авторы дополняют элементы контролем. Мы поддерживаем мнение, что к элементам учетноаналитической системы относятся учетная, аналитическая и контрольно -аудиторская подсистемы. Кроме того, нами поддерживается мнение автора Попова Л. В. и авторов Радонцева Е. К., Зотикова О.Н., которые в учетноаналитической системе выделяют финансовый, управленческий и налоговый учет [3].

Таким образом, можно дать следующее определение учетно-аналитической системе: учетно-аналитическую систему можно определить как систему получения, формирования и сбора информации, которая включает в себя учетную, аналитическую и контрольно-аудиторскую подсистемы в финансовом, управленческом и налоговом разрезах для целей принятия эффективных управленческих решений, способствующих развитию организации. Концептуальная модель учетно-аналитической системы движения товаров в организациях оптовой торговли схематично представлена на рисунке 2.

Информация, которая формируется в рамках учетно-аналитической системы, считается качественной, если содержит следующие атрибуты: достоверность, полезность, полнота, существенность, нейтральность и последовательность.

Учетная подсистема объединяет финансовый, управленческий и налоговый учет и обрабатывается посредством учетных технологий. В финансовом учете организации оптовой торговли на основании первичных документов (товарные накладные, счет-фактуры и другие документы по движению товаров) осуществляется формирование записей в регистрах бухгалтерского учета по движению товаров, а именно по счету 41 «Товары», 44 «Расходы на продажу», 90 «Продажи».

В управленческом учете организации оптовой торговли осуществляется формирование таких показателей деятельности, как доход, издержки обращения, прибыль от реализации. В налоговом учете организаций оптовой торговли помимо информации о расходах на приобретение товаров, которые влияют на формирование налоговой базы по налогу на прибыль, формируется информации по налогу на добавленную стоимость как при реализации, так и при приобретении товаров.

|

Ж: S б = = |

Сбор, фиксация и накопление информации о поступлении и выбытии товаров на основании первичной документации, отражение данных сведений в учетных регистрах (счет 41,44,

Аналитическая обработка доступной учетной информации, результатом которой выступает формирование рекомендаций по более эффективному использованию товарных запасов, формированию ассортимента товаров, а также резервам снижения затрат на обслуживание товародвижения

Контроль правильности оценки товаров, документального оформления и отражения на счетах бухгалтерского учета операций по движению товаров, проверка фактического наличия товаров и его соответствия учетным данным

Финансовый учет

У правленческий

—• Налоговый учет

Налоговый анализ

Финансовый анализ

Управленческий анализ

Финансовый контроль

Управленческий контроль

Налоговый контроль

Рисунок 2 - Концептуальная модель учетно-аналитической системы движения товаров в организации торговли

Аналитическая подсистема движения товаров в организациях оптовой торговли объединяет проведение:

-

- финансового анализа: анализ динамики и структуры оптового товарооборота, анализ товарооборачиваемости, анализ динамики и структуры издержек обращения, анализ динамики, структуры, уровня товарных запасов;

-

- управленческого анализа: товарного ассортимента посредством АВС и XYZ-анализ, анализ безубыточности по отдельным группам товаров и товарного ассортимента в целом, анализ рентабельности продаж и рентабельности товаров;

-

- налогового анализа: динамика и структура налоговых платежей. Контрольно-аудиторская подсистема движения товаров в организации оптовой торговли объединяют следующие направления контроля:

-

- контроль фактического наличия товарных запасов, стоимость которых отражена в бухгалтерском учете на отчетную дату и принадлежности (документального подтверждения прав собственности) товаров;

-

- проверка полноты оприходования товаров, реальности операций по реализации и прочему выбытию, полноты отражения операций по движению товаров;

-

- проверка правильности стоимостной оценки операций по движению товаров в бухгалтерском учете и отчетности - проверка правильности синтетического учета и раскрытия всей существенной информации о товарах в финансовой отчетности [4].

Организация эффективной контрольно-аудиторской подсистемы движения товаров в организации оптовой торговли минимизирует вероятность появления ошибок и нарушений в учете.

Таким образом, учетно-аналитическая система дает возможность учета, анализа всех финансовых потоков, связанных с движением товаров в организации оптовой торговли. Формирование эффективной учетноаналитической системы движения товаров в организациях оптовой торговли позволяет формировать правильную и достоверную информацию о товарах, минимизировать количество возникающих ошибок и неточностей в учете, а также более эффективно использовать товарные запасы и снизить расходы на движение товаров.

Список литературы Понятие учетно-аналитической системы движения товаров в организации торговли

- Акопян А.Г., Парталиева С.Г., Краснюк Л.В. Основные принципиальные аспекты формирования учетно-аналитической системы на предприятии // Матрица научного познания. - 2019. - № 3. - С. 12-17.

- Буткова О.В., Коваленко Е.Н. Понятие учетно - аналитической системы и ее роль в формировании достоверной отчетности предприятия // Традиционная и инновационная наука: история, современное состояние, перспективы. - 2017. - № 1. - С. 50-51.

- Морозова И.Р. Учетно-аналитическая система: сущность и роль в системе управления на предприятии // Организационно-экономические и инновационно-технологические проблемы модернизации и экономики России - 2019. - № 1. - С. 131-134.

- Радонцева Е.К. Плюрализм понятий учетноаналитических систем в организациях торговли // Экономика сегодня: современное состояние и перспективы развития. - 2017. - № 1. - С. 280-282.