Порядок и принципы распределения прибыли акционерного общества

Автор: Чулков А.С., Айрапетян Э.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-4 (28), 2018 года.

Бесплатный доступ

В статье рассматриваются: большое количество определений финансового понятия «доход» выделяется многоаспектность, сложность и насыщенность этого определения. Основная роль выгоды в предпринимательской деятельности. Разнообразие видов, еще раз выделяется многоаспектность категории «доход», а кроме того, его непростой финансовый характер. Механизмы его формирования, распределения и использования.

Доход, прибыль, виды и функциональность прибыли, формирование и распределение прибыли, организация

Короткий адрес: https://sciup.org/140281573

IDR: 140281573

The procedure and principles of distribution of profit joint stock company

The article considers: a large number of definitions of the financial concept of "income" stands out multi-aspect, complexity and saturation of this definition. The main role of benefits in business. The diversity of species, once again stands out the diversity of the category of "income", and in addition, its difficult financial nature. Mechanisms of its formation, distribution and use.

Текст научной статьи Порядок и принципы распределения прибыли акционерного общества

В Российской Федерации протекают различные финансовые изменения, предопределенные ориентацией государства в результате процессов всемирного развития. Рыночная экономика регулирует деятельность компаний: они ориентируются на удовлетворение спроса и потребности рынка, на требования конкретных покупателей, в производстве только тех видов продуктов, которые пользуются спросом, получить предприятию необходимую выгоду. Тем самым, в современных финансовых условиях, доход получил новый смысл. Являясь главной движущей силой рыночной экономики, прибыль устанавливает круг интересов государства, собственников и персонала компании1. Доход считается одним из основных характеристик хозяйственной деятельности компании, используемый при оценке его эффективности. В литературе, посвященной проблемам доходности компании, понятие дохода не имеет общего и четкого определения. По мере формирования финансовой мысли, предпринималось большое число попыток найти единственное определение прибыли. Разберем трактовку этого определения представителями научной мысли (таблица 1).

Таблица 1 - Определения категории «прибыль»2

|

Платон |

Прибыль – так называемые блага. Философ осуждал «неблагородное влечение к наживе», так как именно излишек порождает лень и скупость |

|

Аристотель |

Хрематистика – деятельность, нацеленная на получение дохода, на накопление имущества. Данную конфигурацию, Аристотель считал неестественной, негодование инициирует доход, средства предусмотрены только с целью обмена |

|

Т. Манн, Б. Мандевиль, Дж. Ло, Ж.-Б. Кольбер |

Прибыль формируется из внешней торговли в следствии реализации товаров по расценкам, более высоким, чем те, по которым они были приобретены. Ресурс накопления имущества государства – внешнеторговая деятельность, |

1 Ковалев В. В. Управление денежными потоками, прибылью и рентабельностью: учеб.-практ. пособие. М.: Проспект, 2018. - 333 с.

|

а торговая деятельность внутри государства – источник капиталистической выгоды |

|

|

А. Смит, Д. Рикардо |

Выгода – это «что-то», что считается компенсацией бизнесмену за риск, возникающий при размене созданного продукта на средства, помимо оплаты всех затрат. Выгода – это категория производства |

|

Дж. С. Милль |

Выгода – эта сумма, оставшаяся после вычитания из прибыли фирмы расходов на покупку необходимых товаров и услуг (сырье, транспорт), а кроме того, на выплату заработной платы |

|

А. Маршалл, Дж. Мак-Куллох |

Выручка – это остаток после вычитания из прибыли предприятия расходов на приобретение всех требуемых ресурсов, для производства продукции и оказания услуг (сырье, автотранспорт), на выплату заработной платы, а также премия, используемая в данном производстве капиталов |

|

Ф. Найт, Дж. Ф. Уэстон |

Чистая выгода, это своего рода, оставшаяся сумма из остатка, из которого, кроме вычитания расходов на покупку необходимых продуктов и услуг (сырье, перевозка), на выплату заработной платы и вознаграждения используемых в производстве капиталов, отнимаются вознаграждение начальству предприятия и вознаграждение за риск |

|

К. Маркс |

Выручка – это, как относится добавочная цена ко всему капиталу, который вложен в организацию. Таким образом, как на одном полюсе (т. е. в руках рабочего) стоимость рабочей силы представляет в превращенной форме заработная плата, то на противоположном полюсе (т. е. в руках капиталиста) добавочная цена представляет в превращенной форме выгоды |

|

Й. Шумпетер |

Доход – прибыль особого фактора производства – предпринимательства, т. е. доход – это «стоимостное представление того, что образует бизнесмен, аналогично тому, как заработная плата – стоимостное отражение того, что формирует рабочий» |

|

Д. С. Моляков |

Значительная доля финансовых накоплений реализуется в форме доходов. По финансовому содержанию, доход – это денежное представление доли цены добавочного продукта |

|

Н. Б. Клишевич |

Доход – окончательный благоприятный экономический итог работы предприятия, показывающий собой реализованную часть чистого дохода, сформированного прибавочным трудом |

|

О. И. Волков |

Доход – это окончательный экономический итог коммерческой деятельности хозяйствующего субъекта, разница между стоимостью |

|

продукта и ее себестоимостью |

|

|

И. А. Бланк |

Выгода – выявленная в денежной форме чистая прибыль предпринимателя в инвестированный основной капитал, характеризующая его вознаграждение за риск осуществления предприятием деятельности, отражающая разницу между общим заработком и совокупными расходами, в процессе осуществления данной деятельности |

|

О.Б. Веретенникова, В. И. Майданик, К. В. Ростовцев, Э. Р. Закирова, Н. С. Пионткевич |

Доход считается окончательным результатом работы компании, за счет которого предприятием платятся дивиденды собственникам, совершается расширенное воспроизводство компании, предоставляются общественные привилегии сотрудникам |

Как показала оценка исследования определений, в финансовой литературе нет общего аспекта к понятию трактовке финансовой категории «прибыль». Но авторы сходятся в суждении, что доход – это в первую очередь, конкретная прибыль. Таким образом, рассмотренные выше определения не являются несовместимыми, а иногда схожи между собой, дополняя друг друга. Первоначальные упоминания о прибыли попадаются в работах Платона и Аристотеля. Затем, в XVI–XVII вв., представить определения прибыли попытались меркантелисты, но у них отсутствует системность в понятии «прибыль». В соответствии с их позицией, доход появляется в процессе обмена как разница между продажной и покупной стоимостью. Независимо от отличительных черт разных концепций, доход является преобладающей направленностью буржуазной общественно-политической экономии конца XIX века, в которой считается принятие денежных средств в качестве независимой полезной силы, являющейся источником доходы3.

В наше время, многочисленные отечественные экономисты (Д. С. Моляков, Н. Б. Клишевич) склоняются к марксистскому подходу и оценивают выгоду с позиции концепции трудовой стоимости, в соответствии с которой доход предполагает собой денежное выражение доли цены добавочного продукта. В рыночной экономике, доход не способен быть «составляющей цены добавочного продукта» не только лишь с теоретической позиции, но и с позиций хозяйственной практики. Определения О. И. Волкова, О. Б. Веретенниковой обладают аналогичной основой, однако, второе определение дает наиболее четкое и описание дохода. Исходя из вышесказанного, интерпретация выгоды, предложенная учеными уральской экономической школы (О. Б. Веретенниковой, В. И. Майданик, К. В. Ростовцевым, Э. Р. Закировой, Н. С. Пионткевич), более подробно включает в себя все исключения названные выше трактовки, но на вопрос о том, какая из упомянутых точек зрения предпочтительнее разъясняет возникновение дохода, конкретного ответа предоставить сложно, т. к. любая с них показывает какую-то одну сторону этого непростого финансового явления и процесса.

Следует понимать, каким способом современные компании могут получать доход, применяя различные способы и методы. Сам по себе доход, считается довольно содержательным показателем, что определяет разнообразные нюансы работы компании. Функции, которые осуществляет доход, устанавливает его роль в финансово-хозяйственной деятельности компании4. Мнения по поводу функций прибыли также между собой отличаются (таблица 2).

Таблица 2 – Основные функции прибыли

|

1. Контрольная |

Доход определяет финансовый результат от деятельности компании, как окончательный экономический итог. На результат реализации данной функции, оказывают большое влияние зависящие и не зависящие от компании условия |

|

2. Воспроизводственная |

Доход считается одним из источников расширенного воспроизводства |

|

3. Стимулирующая |

Доход считается единым источником развития поощрительных фондов и социального развития, выплаты прибыли учредителям и собственникам, внедрения достижений научно-технического прогресса. Данная роль определена тем, что доход – это одновременно экономический итог и главный компонент экономических ресурсов компании, которые гарантируют реализацию принципа самофинансирования. В данной функции отражается регулирующая роль капиталов |

|

4. Бюджетообразующая (фискальная) |

Доход – основной источник доходной части бюджетной системы Российской Федерации, гарантирует больше 30% ее доходов. Данная роль прибыли сопряжена с функционированием капиталов страны и исполнением ими перераспределительной и стабилизирующей функций, что обуславливает потребность разработки налоговой политики страны |

|

5. Социальная |

Доход считается основным источником ресурсов для осуществления социальной ответственности бизнеса |

|

6. Оценочная |

Доход максимально полно и точно отражает степень производства и дает оценку финансово-хозяйственной работы компании |

|

7. Распределительная |

Доход выступает инструментом распределения чистого дохода между предприятием и бюджетом |

Точка зрения ученых-экономистов по поводу функций прибыли разделились. Многочисленные авторы думают, что доход осуществляет распределительную, стимулирующую и оценочную функции. Другие же авторы руководствуются взглядами, опираясь на оценочную, стимулирующую и фискальную функциях. Ряд экспертов полагают, что главными функциями прибыли считается контрольная, воспроизводственная, стимулирующая, бюджетообразующая и социальная5.

Я считаю, что наиболее полным и содержательным признаком дохода является контрольная, воспроизводственная, стимулирующая, бюджетообразующая и социальная функции. По определению О. Б. Веретенниковой и иных, которые считаются наиболее полными, прибыль – это окончательный итог работы компании, за счет которого выплачиваются дивиденды собственникам, совершается расширенное воспроизводство предприятия, предоставляются общественные привилегии сотрудникам.

Таким образом, в этом определении перечислены все без исключения главные функции прибыли. Целостность функций, в их зависимости и взаимообусловленности, делает выгоду тем компонентом хозяйствования, в котором увязываются все финансовые интересы предприятия, группы компании и любого сотрудника. Для успешного управления прибылью (а в результате – и собственным капиталом) важным считается значение типов прибыли и условий, оказывающих большое влияние на любое из них. Типы дохода отражают различную степень регулирования процессов ее развития, распределения и использования, а кроме того круг интересов субъектов распределительных отношений6.

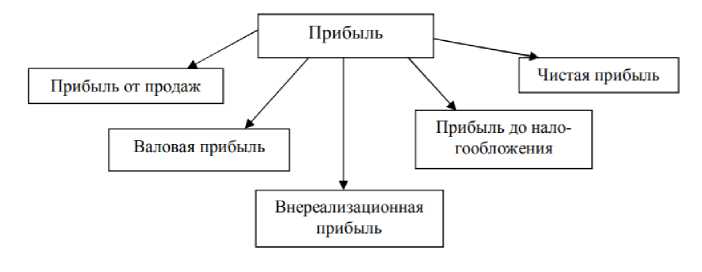

Имеется немало группировок видов прибыли. Проанализируем более детально те, которые выделяются для налогового учета (рисунок 1).

Рисунок 1 - Виды прибыли, используемые на предприятии

Валовый доход определяет необходимую сумму чистого дохода от операционной работы за минусом абсолютно всех операционных затрат, как постоянных, так и переменных. Этот доход – первый показатель в отчете о финансовых результатах и показатель эффективности производства. Исчисленная в определенном режиме валовая (общая)

выручка считается основой для установления налогооблагаемой

(расчетной) прибыли. Валовая прибыль переходит в следующие виды прибыли (доходы) (рисунок 2).

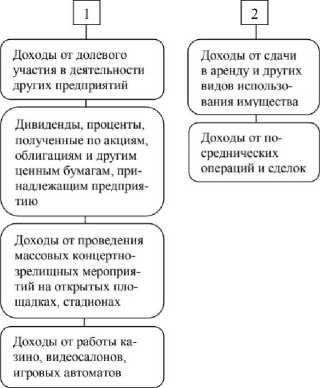

Доходы юридических лиц по государственным облигациям и другим государственным, ценным бумагам

Доходы от оказания услуг по их размещению

Суммы прибыли, по которым установлены налоговые льготы

Рисунок 2 - Группы уменьшений валовой прибыли

Типы прибыли (доходы) первой категории считаются предметом самостоятельного обложения налогом. Вычисление налога по второй группе, осуществляется в другом режиме, третья категория в целом никак не подлежит обложению налогом. Далее проанализируем прибыль от продаж, которая рассчитывается как разница между валовой прибылью и суммой коммерческих и управленческих затрат. В соответствии с этим, прибыль от продаж – это коэффициент производительности основной деятельности компании. В то же время прибыль от продаж, увеличенная на суммы прочих доходов за минусом определенных затрат, есть доход до налогообложения, либо же, это экономический итог от операционной, инвестиционной и финансовой деятельности7.

В соответствии с законодательством, валовая прибыль за минусом абсолютно всех налогов на прибыль, полученная от разных форм хозяйственной деятельности, именуется чистой прибылью, которая остается в распоряжении предприятия, применяется им самостоятельно и направляется им в дальнейшем на развитие предпринимательской деятельности. Чистая прибыль распределяется по соответствующим направлениям (рисунок 3).

Рисунок 3 - Направления использования чистой прибыли

Однако, не вся чистая прибыль применяется предприятием по своему усмотрению. За счет чистой прибыли уплачиваются определенные типы сборов и налогов (к примеру, налог на имущество компании, сбор за право торговли и др.), а также штрафы при неисполнении условий по охране окружающей среды, санитарных норм и правил, а кроме того в случаи утаивания прибыли от налогообложения и другие платежи.

В используемой отчетности о финансовых результатах выделены следующие разновидности доходов: валовая, от продаж, до налогообложения и чистая. Однако в целях налогового учета формируется и внереализационный доход – доход, образуемый в следствии операций с ценными бумагами, валютой и иными видами деятельности, не связанными напрямую с производством и реализацией продукции и услуг. Этот тип дохода рассчитывается как разница между доходами и затратами по внереализационным операциям. Подобным способом, хотя прибыль существенно отличается по разным показателям, основная суть этого определения сохраняется в различных её типах: прибыль – это доход от деятельности.

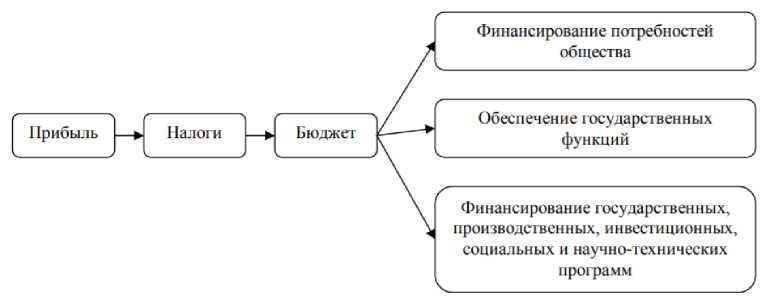

Доход обрел новый смысл в условиях современного финансового развития страны. Являясь главной движущей силой рыночной экономики, доход гарантирует круг интересов государства, собственников и персонала компании. Доход представляет существенную значимость в ликвидации бюджетного дефицита, стабилизации хозяйства, преодолении кризисных явлений. Бюджетообразующая роль дохода на сегодняшний день весьма значима, так как доход – единственный из источников формирования разных уровней бюджета. Проанализируем схему поступления доходов в государственный бюджет страны (рисунок 4)8.

Рисунок 4 – Последовательность поступления прибыли в бюджет государства

Подобным способом, прибыль в масштабе считается условием общественного и финансового развития в целом всей страны. Значимость прибыли увеличилась в связи с переходом государства к рыночному хозяйству. Организация любой формы собственности, получив экономическую самостоятельность и независимость, получила возможность устанавливать на какие цели и в каких размерах направлять прибыль, которая осталась в распоряжении предприятия уже после уплаты налогов в государственный бюджет и других обязательных платежей, и отчислений.

По этой причине одной из значимых проблем современности является освоение современных методов эффективного управления формированием, распределением и использованием прибыли компании.

Система развития и распределения прибыли должна быть создана таким образом, чтобы способствовать увеличению эффективности производства, заинтересовывать развитие новых форм хозяйствования, а кроме того стимулирование производственного, научно-технического и общественного развития предприятий и отрасли в целом. Вопросы формирования прибыли связаны в первую очередь с установлением уровня налогооблагаемой прибыли, т. е. соответствия выручки и расходов 13

компании.

Распределение прибыли затрагивает проблему взаимоотношений с фискальными органами и акционерами9.

Подобным способом, в финансовой политике первоочередной задачей стоит цель в установлении принципов формирования доходов от производства и реализации готовой продукции и внереализационных доходов.

Организация имеет право решать вопрос о максимизации либо минимизации налогооблагаемой прибыли. Это зависит от публичности компании бизнеса, т. е. от формы собственности. Таким образом, организация с ограниченным числом владельцев любой организационноправовой формы, кроме открытых акционерских обществ, старается уменьшить доход, т.е. решить определенные задачи своего развития не за счет чистого дохода, а за счет затрат компании на производство и реализацию продукции. Помимо этого, такие компании не интересует гибкая связь между выручкой от реализации и затратами, сопряженные с созданием и реализацией продукции. Иными словами, при уменьшении выручки данные компании не сразу стараются пропорционально уменьшить затраты. Это весьма часто приводит к тому, что компании, решая краткосрочные проблемы минимизации доходов, начинают испытывать кризис стратегии, а потом и снижении рентабельности, доводя хозяйствующий субъект до неплатежеспособности10.

Организации, обеспечивающие производственные, материальные и социальные потребности за счет чистого дохода, обязаны стремиться к установлению рационального соответствия между фондом сбережения и потребления, для того, чтобы принимать во внимание условия рыночной конъюнктуры и вместе с тем заинтересовывать, и вознаграждать за результаты работы, сотрудников. От руководителя необходимо, в первую очередь, способность результативно вести дело, т. е. повышать доход. Известны две главные возможности повышения дохода: увеличение объема выпуска и реализации товаров и сокращение издержек.

Управление прибылью компании объединяется к разработке механизма организационно-финансового влияния на увеличение его эффективности, к поиску инструментов, позволяющих от стихийного получения, прибыли переключиться к регулируемым заработкам. Но мало гарантировать лишь рентабельность компании. Подобным способом, необходимо, чтобы управление предприятием базировалось не столько на получении предельной выгоды, сколько на получении максимального заработка.

Как ранее упоминалось, максимальное получение дохода в основном связывается с уменьшением производственных потерь. Однако в условиях управления расходами, в основном объединяется к контролированию их количества, а стоимость за каждый входной использованный материал (ресурс) практически неуправляема, когда инфляция не замедляется и бесконтрольна, организация весьма ограничена в способности уменьшать производственные расходы. По этой причине появляется потребность пересмотреть прочие качественные характеристики, оказывающие большое влияние на повышение доходности компании. Грамотное, результативное руководство распределением прибыли подразумевается разработка в компании конкретных координационно-методических концепций управления, понимания основных компонентов формирования прибыли, использования современных методов ее планирования.

Наряду с формированием доходов, в каждом компании должно быть гарантировано результативное руководство ее распределением. Необходимо при этом, иметь в виду, что каждое направление в распределении доходов отчетного периода – это создание результативных факторов ее развития в перспективе и реализация целей стратегического направления развития компании. Предпринимательская деятельность является основным источником получения дохода, так как сущность коммерческой деятельности является непосредственное получение прибыли11.

Организация получает доход, в случае если выручка превышает первоначальную стоимость. В случае если прибыль равна себестоимости, то получается только компенсировать расходы на производство и реализацию продукции, в соответствии с этим, доход отсутствует. В случае если расходы превышают выручку, то организация получает убытки, т. е. негативный экономический результат, что ставит его в непростое экономическое положение, не исключающее и разорение.

Возможно, отметить три основных источника получения дохода. Первый источник - возникает вследствие монополии компании в выпуске того или другого продукта или продукции, обладающего характерными чертами, которые отсутствует у аналогичных товаров конкурентов. Сохранение этого источника на сравнительно высоком уровне предполагает постоянное развитие продукции. Следует учитывать такие противодействующие силы, как антимонопольная политика государства и увеличивающаяся сила конкурентной борьбы со стороны других компаний12.

Второй источник непосредственно сопряжен с производственной и коммерческой деятельностью. Он касается абсолютно любой компании. В данном случаи, все это сводится к необходимому уровню управления. Размер дохода, в данном случае находится в зависимости: во-первых, от корректности выбора производственного направления компании (выбор производства того продукта, пользующиеся стабильным и значительным спросом); во-вторых, от развития конкурентоспособных критериев для реализации произведенных товаров и оказания услуг (стоимость, сроки поставки, обслуживание покупателей, послепродажный сервис и т.д.); в-третьих, от объемов производства (чем больше размер производства, тем больше объем выгоды); в-четвертых, от структуры снижения расходов производства.

Третий источник определен инновационной работой компании, предполагающий постоянный рост качества выпускаемого продукта, увеличение его конкурентоспособности, повышение объемов реализации и увеличение массы прибыли13.

На сегодняшний день, для получения наибольшей выгоды следует соблюдать все вышеназванные условия, для того чтобы организация имело максимальную результативность производства. Подобным способом, руководителю необходимо рассчитывать распределение прибыли, чтобы не нанести вреда ни государству (рассчитывать на увеличение объемов производства и, соответственно, повышение налоговых отчислений в государственный бюджет), ни трудовому коллективу (сотрудники стремятся получить более высокую заработную оплату, соответствующую выполненной ими работе), ни руководству компании (руководитель старается создать большой резервный запас, ориентируемый на повышение объемов производства).

Таким образом, доход является существенным показателем работы каждой компании, так как система его формирования, распределения и применение затрагивает круг интересов абсолютно всех субъектов отношений: государства, владельцев компании, его высшего руководства и персонала, а кроме того круга интересов держателей малого пакета акций, партнеров и различных кредиторов. Для компании, роль прибыли заключается в том, являясь конечным финансовым итогом его работы, в рыночных условиях выступает главным источником финансирования расширенного воспроизводства ресурсов, а также его производственного и общественного развития. В современных условиях на российских предприятиях сложилась отнюдь не самая лучшая ситуация в отношении показателей прибыли. В данных условиях, изучение проблем по управлению прибылью, становятся наиболее актуальными.

Список литературы Порядок и принципы распределения прибыли акционерного общества

- Агапова И. И. История экономической мысли: курс лекций. М.: ЭКМОС, 2015. - 248 с.

- Бланк И. А. Управление прибылью. Киев: Ника-Центр, 2017. - 768 с.

- Казак А. Ю., Веретенникова О. Б. Денежное хозяйство предприятий: учебник для вузов. Екатеринбург: АМБ, 2016. - 464 с.

- Карпова Е. Н. Долгосрочная финансовая политика организации: учеб. пособие. М.: АЛЬФА-М; ИНФРА-М, 2014. - 208 с.

- Клочкова Е. Н., Кузнецов В. И., Платонова Т. Е. Экономика предприятия. М.: Юрайт, 2014. - 448 с.

- Ковалев В. В. Управление денежными потоками, прибылью и рентабельностью: учеб.-практ. пособие. М.: Проспект, 2018. - 333 с.

- Конотопов М. В. История и философия экономики. М.: КНОРУС, 2010. - 664 с.

- Попова Р. Г., Самонова И. Н., Добросердова И. И. Финансы предприятий. СПб.: Питер, 2017. - 208 с.

- Суслова Ю. Ю. Прибыль предприятия: учеб. пособие. Красноярск: Сиб. федер. ун-т, 2014. - 120 с.

- Финансы организаций (предприятий): учеб. пособие / О. Б. Веретенникова, В. И. Майданик, К. В. Ростовцев и др. В 2 ч. Екатеринбург: [Изд. Урал. гос. экон. ун-та], 2016. Ч. 2. 188 с.

- Мануйленко В. В., Садовская Т. А. Экономическая сущность, виды и функции прибыли хозяйствующего субъекта: современный аспект // Финансовая аналитика: проблемы и решения. 2012. - № 33. - С. 2-11.