Порядок исчисления транспортного налога в Республике Мордовия

Автор: Аверкина А.А., Ермошина Т.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (6), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105022

IDR: 140105022

Текст статьи Порядок исчисления транспортного налога в Республике Мордовия

Порядок исчисления налога относится к одному из обязательных элементов налогообложения, при наличии которого налог считается установленным (ст. 17 НК РФ). В отношении транспортного налога порядок исчисления определен федеральным законодательством и обязателен для применения на всей территории Российской Федерации.[1]

Исчисление и уплата транспортного налога в Республике Мордовия осуществляется в соответствии с требованиями главы 28 «Транспортный налог» Налогового Кодекса РФ и законом о транспортном налоге.

Сумма транспортного определяется как произведение налоговой базы и ставки налога, если транспортных средств несколько - сначала подсчитывается сумма налога по каждому транспортному средству – для этого соответствующая налоговая база умножается на налоговую ставку, затем полученные величины складываются.

Для того, чтобы рассчитать транспортный налог, нужно определить, к какой категории относится транспортное средство. Распределение транспортных средств по категориям, предусмотренным главой 28 НК РФ, в целом аналогично категориям транспортных средств, которые предусмотрены Конвенцией о дорожном движении, заключенной в Вене 8 ноября 1968 г. Конвенция, в частности, предусматривает такие категории транспортных средств, как мотоциклы, легковые и грузовые автомобили, автобусы, и устанавливает для них ряд критериев, позволяющих отнести конкретное транспортное средство к соответствующей категории.[2]

Уровень автомобилизации населения (измеряемый числом индивидуальных легковых машин на 1 тыс. жителей) — один из наиболее чувствительных индикаторов богатства населения страны и ее регионов[3. 718]. В Мордовии период 2009-2011 гг. характеризовался значительным ростом автомобилизации. Парк транспортных средств (грузовых, легковых автомобилей и автобусов) за это время увеличился в несколько раз.

Таблица 1 – Динамика количества налогоплательщиков по транспортному налогу за 2009-2011 гг.

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

|

Налогоплательщики транспортного налога, всего: |

126158 |

131353 |

136688 |

|

Из них: |

|||

|

Юридические лица |

2798 |

2764 |

2729 |

|

Физические лица |

123360 |

128589 |

133959 |

Как видно из таблицы, количество налогоплательщиков - физических лиц транспортного налога имеет положительную динамику. По сравнению с 2010 г. их увеличилось на 5370 человек. Такое увеличение достигнуто, в основном, за счет приобретения легковых автомобилей, доля которых в парке автомобилей Мордовии составляет более половины всего автотранспорта[4].

Рассмотрим также изменения, которые происходили в количестве транспортных средств, на которые начислен налог.

Таблица 2 – Динамика изменения количества транспортных средств, по которым начислен налог

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

|

Количество транспортных средств, всего: |

188283 |

192578 |

199655 |

|

Из них: |

|||

|

По юридическим лицам |

25391 |

24107 |

23415 |

|

По физическим лицам |

162892 |

168471 |

176240 |

Из таблицы видно, что количество транспортных средств так же имеет положительную динамику. Это связано с увеличением числа налогоплательщиков.

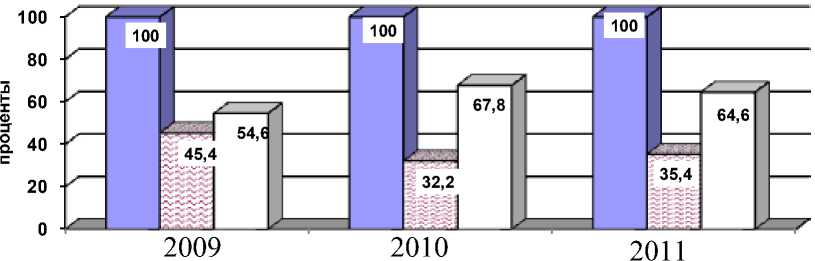

Естественно и сумма транспортного налога в динамике имеет тенденцию роста, как в денежном выражении, так и относительном. Если в 2009 году доля транспортного налога с физических лиц составляла 45,4 % в структуре общего транспортного налога, то в 2011 году уже – 35,4 %, снизившись на 10 процентного пункта, что наглядно представлено на рисунке 1. Но при этом увеличилась доля транспортного налога с юридических лиц с 54,6 % в 2009г. до 64,6 % в 2011 г, что составило 10 процентного пункта.[4]

□ транспортный налог, всего Dс организаций □с физических лиц

Рисунок 1 – Структура платежей по транспортному налогу по категориям плательщиков в 2009-2011гг.

Можно отметить также растущий разрыв в структуре платежей, в 2009 г. доля транспортного налога с организаций и физических лиц была 45,4 % на 54,6 %, в то время как в 2011 г. разрыв значительно увеличился и стал составлять 35,4 % против 64,6 %. Данная структура связана с возросшим темпом роста поступлений по транспортному налогу с организаций и некоторым замедлением роста поступлений по транспортному налогу с физических лиц.

Динамика транспортного налога, начисленного УФНС РФ по Республике Мордовия к уплате в бюджет Республики Мордовия за 20092011 гг., представлена в таблице 3.[5]

Таблица 3 – Динамика сумм транспортного налога, начисленного УФНС РФ по Республике Мордовия к уплате в бюджет Республики Мордовия

|

Показатели |

Начисленная сумма налога |

Темп роста 2011 г. к 2009 г., % |

||

|

2009 г |

2010 г |

2011 г |

||

|

Транспортный налог всего, тыс. р. |

254318 |

267590 |

351989 |

138,41 |

|

Из него: |

||||

|

Транспортный налог с организаций, тыс. р. |

115385 |

86189 |

124576 |

107,96 |

|

Транспортный налог с физических лиц, тыс. р. |

138933 |

181401 |

227413 |

163,68 |

Анализ данных таблицы показывает, что в январе – декабре 2009 года в бюджет Республики Мордовия по транспортному налогу поступило 254318 тыс. р. Из этих средств 115385 тыс. р. (или 45,4 % от общей суммы) поступило от уплаты транспортного налога юридическими лицами (организациями), 138933 тыс. р. (или 54,6 % от общей суммы) – от уплаты физическими лицами.

В январе – декабре 2010 г. поступления от транспортного налога в бюджет Республики Мордовия увеличились на 13272 тыс. р. Из этих средств 86189 тыс. р. (или 32,2 % от общей суммы) поступило от уплаты транспортного налога юридическими лицами (организациями), 181401 тыс. р. (или 67,8 % от общей суммы) – от уплаты физическими лицами.

В январе – декабре 2011 г. поступления от транспортного налога бюджет Республики Мордовия возросли на 91671 тыс. р. по сравнению с 2009 г. и составили 351989 тыс. р. Из этих средств 124576 тыс. р. (или 35,4 % от общей суммы) поступило от уплаты транспортного налога юридическими лицами (организациями), 227413 тыс. р. (или 64,6 % от общей суммы) – от уплаты физическими лицами, 875388 тыс. р.

Таким образом, увеличение поступлений транспортного налога обусловлено увеличением количества транспортных средств, находящихся в собственности физических и юридических лиц.

Несмотря на рост поступлений по транспортному налогу, необходимо отметить и показатели задолженности в бюджет Республики Мордовия.

Таблица 4 – Динамика показателей задолженности по транспортному налогу в бюджет РМ, тыс. р.[5]

|

Показатели |

2009 г |

2010 г |

2011 г |

Темп роста, % 2011/20 09 |

|

Задолженность всего, тыс. р. |

2810 |

2789 |

2630 |

-5,7 |

|

Из нее: |

||||

|

Задолженность с организаций, тыс. р. |

848 |

1037 |

957 |

-7,7 |

|

Задолженность с физических лиц, тыс. р. |

1962 |

1752 |

1673 |

-4,5 |

Как следует из таблицы, общая задолженность в бюджет РМ по транспортному налогу в 2009 году составила 2810 тыс. рублей, в 2010 г. – 2789 тыс. р., а в 2011 г. – 2630 тыс. р., что на 5,7 % меньше чем в 2010 г. Это связано с более эффективной формой осуществления налогового контроля. Однако задолженность с физических лиц остается большей, чем задолженность с организаций. Это связано с тем, что физические лица уплачивают налог по окончанию налогового периода, а для организаций предусмотрены отчетные периоды в течение налогового периода. Отсюда происходит неравномерная налоговая нагрузка на налогоплательщиков, что приводит к задолженности по налогу.

Таким образом, можно сделать вывод, что на поступление транспортного налога влияет множество факторов: нормативно-правовые и финансово-экономические, регулируемые и нерегулируемые, внешние и внутренние. Необходимо отметить, что увеличение поступлений по транспортному налогу вызвано в первую очередь увеличением объектов обложения.

Список литературы Порядок исчисления транспортного налога в Республике Мордовия

- Налоговый кодекс Российской Федерации.//СПС «Консультант Плюс». -(Российское законодательство).

- О транспортном налоге: Письмо Минфина России 13 августа 2012 г. № 03-05-06-04/137//Справочно-правовая система «КонсультантПлюс»

- Осипов А.К. Обеспечение устойчивого развития предприятия автомобильной промышленности в регионе (на материалах ОАО «ИЖАВТО»)/А.К.Осипов, И.И.Залилов//Режим доступа

- Официальный сайт Министерства Финансов РМ http://mfrm.moris.ru/

- Официальный сайт ФНС http://www.nalog.ru/