Порядок открытия и ведения лицевых счетов в Управлении федерального казначейства по Республике Мордовия

Автор: Филичкина Ю.Ю., Кормилицына И.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-4 (11), 2014 года.

Бесплатный доступ

В статье рассматривается порядок открытия и ведения лицевых счетов УФК по Республике Мордовия. Проведен анализ участников бюджетного процесса, полученных и принятых на учет расходных расписаний, проведенных платежных операций через УФК по РМ.

Лицевые счета, казначейство, расходы, бюджет

Короткий адрес: https://sciup.org/140108269

IDR: 140108269

Текст научной статьи Порядок открытия и ведения лицевых счетов в Управлении федерального казначейства по Республике Мордовия

Управление Федерального казначейства по Республике Мордовия является территориальным органом Федерального казначейства и находится в непосредственном его подчинении. Финансовое обеспечение деятельности УФК осуществляется за счет средств федерального бюджета. В качестве одной из основных задач деятельности УФК обозначено кассовое обслуживание исполнения федерального бюджета на территории субъекта РФ. Для этого УФК наделено такими функциями как:

-

1) открытие в учреждениях ЦБ РФ и кредитных организациях счета по учету средств федерального бюджета и иных средств в соответствии с законодательством РФ;

-

2) осуществление в установленном порядке открытие и ведение соответствующих лицевых счетов, предусмотренных законодательством РФ;

и другие.

Остановимся на второй обозначенной функции подробнее. В настоящее время УФК по РМ, как и все органы Федерального казначейства, имеет право открывать следующие виды лицевых счетов:

-

1) лицевой счет главного распорядителя (распорядителя) бюджетных средств;

-

2) лицевой счет бюджета;

-

3) лицевой счет получателя бюджетных средств;

-

4) лицевой счет администратора доходов бюджета;

-

5) лицевой счет для учета операций со средствами, поступающими во временное распоряжение федерального бюджетного учреждения;

-

6) лицевой счет главного администратора источников внутреннего финансирования дефицита бюджета (администратора источников

внутреннего финансирования дефицита бюджета с полномочиями главного администратора;

-

7) лицевой счет главного администратора источников внешнего финансирования дефицита бюджета (администратора источников внешнего финансирования дефицита бюджета с полномочиями главного администратора);

-

8) лицевой счет администратора источников внутреннего финансирования дефицита бюджета;

-

9) лицевой счет администратора источников внешнего финансирования дефицита бюджета;

-

10) лицевой счет иного получателя бюджетных средств;

-

11) лицевой счет для учета операций по переданным полномочиям получателя бюджетных средств [1].

Порядок открытия лицевых счетов включается в себя ряд этапов. Обозначим содержание каждого этапа.

-

1. Участник бюджетного процесса направляет в ФК или его территориальный орган по месту своего административно-территориального нахождения направляет заявление на открытие лицевого счета и соответствующий виду открываемого лицевого счета пакет документов.

-

1а. Открытие лицевых счетов участникам бюджетного процесса федерального уровня осуществляется в соответствии с бюджетными полномочиями, указанными в Сводном реестре в соответствии с порядком ведения Сводного реестра, установленным Министерством финансов РФ;

-

2. УФК принимает к рассмотрению заявление на открытие лицевого счета и проводит проверку: представленных документов на предмет их полноты и корректного оформления и на соответствие вида лицевого счета, указанного в заявлении, бюджетным полномочиям бюджетного учреждения.

-

3. В случае несоответствия заявления на открытие лицевого счета бюджетным полномочиям участника бюджетного процесса, либо несоответствия реквизитов, указанных в представленных документах, реквизитам в Сводном реестре, либо неполноты документов, а также неправильного оформления документов, УФК возвращает участнику бюджетного процесса полученные от него документы с указанием в протоколе проверки причин возврата и с занесением соответствующей записи в Журнал регистрации неисполненных документов.

-

4. В случае успешного прохождения проверок УФК открывает участнику бюджетного процесса соответствующий лицевой счет и присваивает ему номер.

Для участников бюджетного процесса федерального уровня в рамках процедуры открытия лицевого счета УФК осуществляют поверку информации, указанной в представленных документах для открытия лицевого счета, к реквизитам в Сводном реестре.

Для открытия лицевого счета необходимо представить следующие документы:

-

- заявление на открытие лицевого счета(код формы по КФД 0531752);

-

- карточка образцов подписей(код формы по КФД 0531752);

-

- копия учредительного документа (устава) или положения об обособленном подразделении, заверенная учредителем либо нотариально;

-

- копия документа о государственной регистрации юридического лица, заверенную учредителем или нотариально, либо органом, осуществившим государственную регистрацию;

-

- копия приказа или иного распорядительного документа главного распорядителя, главного администратора доходов или главного администратора источников финансирования дефицита утвердившего перечень подведомственных распорядителей и получателей,

администраторов доходов или администраторов источников финансирования дефицита, если в уставе, участника бюджетного процесса, не указаны его бюджетные полномочия и вышестоящие участники бюджетного процесса. Копия приказа или иного распорядительного документа, утвердившего перечень подведомственных участников бюджетного процесса, должна быть заверена в установленном порядке участником бюджетного процесса, представившим приказ или иной распорядительный документ, либо участником бюджетного процесса, издавшим приказ или иной распорядительный документ;

-

- копию правового акта, доведенного главным администратором доходов, в ведении которого находится администратор доходов, наделяющего участника бюджетного процесса полномочиями администратора доходов. Копия правового акта должна быть заверена в установленном порядке участником бюджетного процесса, представившим правовой акт, либо участником бюджетного процесса, издавшим правовой акт [2].

Вышеперечисленные документы являются общими для открытия всех видов лицевых счетов.

Для открытия же лицевых счетов определенного вида, либо конкретных разделов лицевого счета ПБС дополнительно представляются следующие документы:

-

1) для открытия ЛС ПБС или ЛС для учета операций со средствами во ВР:

-

- копия уведомления о постановке на учет в налоговом органе юридического лица

-

2) для открытия на ЛС ПБС раздела для учета операций по приносящей доход деятельности или ОРД:

-

- дополнительно представляются: копия учредительного документа, заверенная учредителем или нотариально; разрешение на ведение

приносящей доход деятельности; разрешение на осуществление оперативнорозыскных мероприятий

-

3) для открытия на ЛС ПБС раздела для учета операций за счет средств дополнительного бюджетного финансирования (арендных платежей):

-

- дополнительно представляется копия договора (при наличии) на передачу в аренду государственного имущества.

-

4) для открытия ЛС для учета операций по переданным полномочиям ПБС:

-

- учреждение (организация), которому передаются полномочия, дополнительно представляет копию договора (соглашения) между ПБС и учреждением (организацией) о передаче полномочий; копию учредительного документа учреждения, которому передаются полномочия, заверенную учредителем или нотариально.

-

5) для открытия ЛС ПБС или ЛС РБС по месту временной дислокации:

-

- дополнительно представляется разрешение главного распорядителя (распорядителя) средств федерального бюджета, в ведении которого находится распорядитель или получатель средств федерального бюджета с указанием срока временной дислокации.

По итогам 2013 года в УФК по Республике Мордовия обслуживается 2345 участников бюджетного процесса бюджетов всех уровней. Открыто порядком 6,0 тыс. лицевых счетов, из них 7% - это лицевые счета федерального уровня, 6% - республиканского, 87% - местного. Управлению в подразделениях сети Банка России и кредитных организациях открыто свыше 1,7 тыс. банковских счетов. В среднем в месяц УФК по Республике Мордовия проводит порядком 350 тыс. платежных операций [3].

Качество исполнения бюджета во многом зависит от организации процесса исполнения. Согласно плану деятельности Федерального казначейства в рамках Стратегической карты развития предусматривается развитие и оптимизация системы электронного документооборота (СЭД) органов Федерального казначейства с главными распорядителями, распорядителями, получателями бюджетных средств. Внедрение электронного документооборота способствует оперативному обмену документами, необходимыми для своевременного проведения операций по исполнению федерального бюджета.

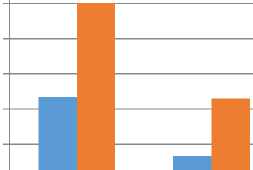

Управлением Федерального казначейства по Республике Мордовия также осуществляется работа по системе (СЭД) и (СУФД) с распорядителями и получателями средств федерального бюджета. На рисунке 2 отражено количество заключенных договоров по системе электронного документооборота в течение 2009-2013 гг.

Рисунок 2 - Количество заключенных договоров с участниками бюджетного процесса по системе электронного документооборота УФК по РМ в течение 2009-2013 гг.

Основываясь на данных, представленных на рисунке 2, заключаем, что количество распорядителей средств федерального бюджета, с которыми УФК РМ работает по СЭД сокращается: с 9 (2010-2011 гг.) до 5 (2013 г.). Вместе с тем, больше, чем в два раза увеличилось количество получателей средств федерального бюджета, с которыми заключены договора по СЭД, в течение исследуемого периода. Если в 2009 г. их было только 34, то по итогам 2013 г. уже 76 получателя средств федерального бюджета подключились к данной системе.

По итогам 2013 г. на электронный обмен документами через СУФД-онлайн переведено 95% абонентов СЭД, обслуживаемых в Управлении. Используя СУФД-онлайн, получатели средств федерального бюджета представляют в Управление документы, подтверждающие возникновение денежного обязательства, в виде вложения к платежным документам, которые автоматически отражаются в АСФК. Одновременное представление вышеуказанных документов для их про верки и санкционирования способствует оптимизации использования рабочего времени специалистов Управления и, как следствие, повышению результативности их работы.

В таблице 1 отразим количество полученных и принятых на учет расходных расписаний. Расходные расписания формируются главным распорядителем средств федерального бюджета, главным администратором источников финансирования дефицита федерального бюджета по каждому из находящихся в его ведении распорядителю и получателю (иному получателю) средств федерального бюджета, администратору источников финансирования дефицита федерального бюджета с полномочиями главного администратора и администратору источников финансирования дефицита федерального бюджета, а также данному главному распорядителю средств федерального бюджета как получателю средств федерального бюджета и главному администратору источников финансирования дефицита федерального бюджета как администратору источников финансирования дефицита федерального бюджета.

Таблица 1 - Количество полученных и принятых на учет расходных расписаний в части исполнения расходов федерального бюджета УФК по РМ в течение 2009-2013 гг.

|

Наименование |

2009 |

2010 |

2011 |

2012 |

2013 |

2013 в % к 2009 |

|

Количество принятых на учет расходных расписаний, сформированных ГРБС (РБС) |

9728 |

9197 |

7873 |

8694 |

7004 |

72,0% |

|

Количество полученных расходных расписаний в адрес распорядителей и прямых получателей |

1773 |

1807 |

1586 |

1536 |

1598 |

90,1% |

|

в т.ч. направленных Межрегиональным операционным управлением ФК |

1299 |

1150 |

1059 |

1063 |

1180 |

90,8% |

|

УФК по другим субъектам |

474 |

657 |

527 |

473 |

418 |

88,2% |

Согласно данным, представленным в таблице 1, наблюдаем ежегодное сокращение (за исключением 2012 г.) количества принятых на учет УФК по РМ расходных расписаний, сформированных ГРБС (РБС) в течение рассматриваемого периода: в 2009 г. их количество составляло 9728, а в 2013 г. – 7004. Неоднозначная тенденция наблюдается в части количества полученных УФК по РМ расходных расписаний в адрес распорядителей и прямых получателей. Наибольшее их значение было зафиксировано в 2010 г. – 1807, наименьшее - в 2012 г. на уровне 1536.

Количество проведенных платежных операций через УФК по РМ за 2009-2013 гг. отразим в таблице 2.

Таблица 2 – Количество проведенных платежных операций через УФК по РМ за 2009-2013 гг.

|

Наименование |

2009 |

2010 |

2011 |

2012 |

2013 |

2013 в % к 2009 |

|

Количество платежных операций по исполнению расходов федерального бюджета |

167850 |

73978 |

70619 |

82202 |

79670 |

47,5% |

|

Количество платежных операций по учету средств, поступающих во временное распоряжение получателя бюджетных |

53077 |

15375 |

23965 |

199801 |

239100 |

450,5% |

|

средств |

||||||

|

Количество платежных операций со средствами федеральных бюджетных учреждений |

8561 |

1313 |

1698 |

88759 |

104723 |

1223,3% |

На основании данных, отраженных в таблице 2, заключаем, что практически в два раза сократилось количество платежных операций по исполнению расходов федерального бюджета в сравнении с 2009 г. В течение 2010-2013 гг. их уровень колеблется в диапазоне 70619-82202, в то время как в 2009 г. было проведено 167850 платежные операции. Это объясняется увеличением сумм, проводимых в рамках одной платежной операции. Количество платежных операций по учету средств, поступающих во временное распоряжение получателя бюджетных средств, напротив, резко увеличилось в 2012-2013 гг. и составило 199801 и 239100 соответственно, хотя в течение 2010-2011 гг. их уровень был ниже 24000. Темп роста 2013 г. в сравнении с 2009 г. составил 450%. Аналогичная тенденция, но с гораздо большей амплитудой, характеризует количество платежных операций со средствами федеральных бюджетных учреждений: по отношению к 2009 г. оно увеличилось в 12 раз и составило 104723.

В соответствии с порядком учета бюджетных обязательств получателей средств федерального бюджета, утвержденного приказом Минфина РФ от 19.08.2008 г. N 98н УФК по РМ ставит на учет сведения о принятом бюджетном обязательстве, регистрирует заявки на внесение изменений в бюджетное обязательство, заявки на перерегистрацию бюджетного обязательства. Также УФК имеет право аннулировать сведения о бюджетном обязательстве и заявки на внесение изменений в бюджетное обязательство с направлением протокола клиентам об аннулировании. При превышении бюджетным обязательством неиспользованного остатка доведенных бюджетных данных такое бюджетное обязательство принимается на учет не позднее двух рабочих дней после получения сведений об обязательстве. УФК ежедневно проводит мониторинг отправки уведомлений до вышестоящих распорядителей с МОУ ФК, которые направляются в случае превышения бюджетным обязательством свободных остатков лимитов бюджетных обязательств. На рисунке 2 покажем результаты учета бюджетных обязательств получателей средств федерального бюджета УФК по РМ за 2012-2013 гг.

|

0 |

||||||

|

Количество поставленных на учет Сведений о принятом бюджетным обязательстве |

Количество зарегистрирован ных заявок на внесение изменений в бюджетное обязательство |

Количество зарегистрирован ных заявок на перерегистраци ю бюджетного обязательства |

Количество аннулированных Сведений о бюджетном обязательстве |

Количество аннулированных заявок на внесение изменений в бюджетное обязательство |

Количество направленных уведомлений о превышении бюджетных обязательством свободных остатков ЛБО |

|

|

■ 2012 |

4672 |

1319 |

85 |

232 |

126 |

1570 |

|

■ 2013 |

10011 |

4595 |

126 |

2682 |

908 |

1989 |

Рисунок 2 – Показатели учета бюджетных обязательств получателей средств федерального бюджета УФК по РМ за 2012-2013 гг.

Представленная на рисунке 5 информация свидетельствует о том, что в результате увеличения общего количества поставленных на учет Сведений о принятом бюджетном обязательстве от 4672 (2012 г.) до 10011 (2013 г.) количество зарегистрированных заявок на внесение изменений в бюджетное обязательство и заявок на перерегистрацию бюджетного обязательства также увеличилось с 1319 до 4595 и с 85 до 126 соответственно. Также возросло количество аннулированных сведений о бюджетном обязательстве и аннулированных заявок на внесение изменений в бюджетное обязательство. В течение 2012-2013 гг. было направлено 1570 и 1989 (соответственно по годам) уведомлений о превышении бюджетных обязательством свободных остатков ЛБО.

Таким образом, существует особый порядок открытия и ведения лицевых счетов органами Казначейства. По итогам 2013 года в УФК по Республике Мордовия обслуживается 2345 участников бюджетного процесса бюджетов всех уровней. Открыто порядком 6,0 тыс. лицевых счетов, из них 7% - это лицевые счета федерального уровня. Увеличивается в течение 20092013 гг. Количество заключенных договоров с участниками бюджетного процесса по системе электронного документооборота УФК по РМ, что способствует ускорению обработки информации и, следовательно, повышению качества кассового исполнения бюджета. Сокращение количества полученных и принятых на учет расходных расписаний при увеличении общей суммы расходов федерального бюджета, направляемых в экономику Республики Мордовия, говорит об увеличении расходных обязательств, отражаемых в каждом расходном расписании. Практически в два раза сократилось количество платежных операций по исполнению расходов федерального бюджета в сравнении с 2009 г. Это объясняется увеличением сумм, проводимых в рамках одной платежной операции. В связи с увеличением общего количества поставленных на учет Сведений о принятом бюджетном обязательстве количество зарегистрированных заявок на внесение изменений в бюджетное обязательство и заявок на перерегистрацию бюджетного обязательства также увеличивается.