Порядок применения тарифных льгот и преференций при перемещении товаров через таможенную границу ЕАЭС

Автор: Нерсисян Л.К.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 7 (77), 2021 года.

Бесплатный доступ

В статье рассмотрены теоретические основы применения тарифных льгот и тарифных преференций при перемещении товаров через таможенную границу ЕАЭС, а также нормативно правовая база, которая регулирует применение тарифных льгот и тарифных преференций на всем пространстве ЕАЭС.

Тарифные льготы, тарифные преференции, тк еаэс, льготный товар

Короткий адрес: https://sciup.org/170183666

IDR: 170183666 | DOI: 10.24412/2411-0450-2021-7-108-111

Procedure for application of tariff incomes and preferences when moving goods through the customs border of the EAEU

The article discusses the theoretical foundations for the application of tariff benefits and tariff preferences when moving goods across the customs border of the EAEU, as well as the legal framework that regulates the application of tariff benefits and tariff preferences throughout the EAEU space.

Текст научной статьи Порядок применения тарифных льгот и преференций при перемещении товаров через таможенную границу ЕАЭС

При перемещении товаров через таможенную границу Евразийского экономического союза применяются инструменты таможенно-тарифного регулирования, а также различные запреты и ограничения. Тарифные льготы и преференции позволяют развивать внешнеэкономическую деятельность Российской Федерации с дружественными развивающимися и наименее развитыми странами и избежать дефицита того или иного товара на российском рынке. При этом стоит отметить, что для получения тарифных льгот и преференций декларантам товаров необходимо подтвердить свое право на получения таких послаблений.

Применение тарифных льгот и тарифных преференций при перемещении товаров через таможенную границу ЕАЭС регламентируется различными нормативными правовыми документами, которые используют как таможенные органы, так и декларанты товаров. В силу членства России в различных международных организациях и союзах, нормативные правовые документы, которые регламентируют изучаемую область таможенного дела, принято разделять на международные (наднациональные) и национальные [5].

Одним из основных международных нормативных правовых документов, который регулирует применение тарифных льгот и тарифных преференций и действует на всем пространстве ЕАЭС, является Договор от 29.05.2014 «О Евразийском экономическом союзе». Положения данного Договора свидетельствуют о том, что страны-участницы ЕАЭС при осуществлении ВЭД могут применять к импортируемым в ЕАЭС товарам различные элементы (инструменты) таможенно-тарифного регулирования, которыми являются тарифные льготы и тарифные преференции. Также данный нормативный правовой документ определяет размер тарифных льгот и тарифных преференций и регламентирует правила их применения при импорте товаров на таможенную территорию ЕАЭС [1].

Стоит отметить, что для детального применения тарифных льгот и тарифных преференций одного Договора от 29.05.2014 «О Евразийском экономическом союзе» не достаточно. По этой причине участник ВЭД и таможенные органы используют более конкретные нормативные правовые документы.

Еще одним международным нормативным правовым документом, который определяет правила применения тарифных льгот и тарифных преференций в ЕАЭС, является Таможенный кодекс Евразийского экономического союза (далее – ТК ЕАЭС) в статье 49 которого дается отсылка на положения Договора от 29.05.2014 «О Евразийском экономическом союзе». То есть, ТК ЕАЭС упоминает о возможности применения к импортным товарам тарифных льгот и тарифных преференций, но детально в ТК ЕАЭС не раскрывается порядок их предоставления [3].

Порядок применения тарифных льгот и преференций регламентирован таможенным законодательством ЕАЭС и состоит их нескольких этапов. При этом необходимо отметить, что порядок применения тарифных льгот и порядок применения тарифных преференций будет отличаться, поэтому рассмотрим порядок их применения отдельно друг от друга.

На первом этапе применения тарифных льгот декларанту товара необходимо определить относится ли импортируемый им товар к регламентированным категориям товаров, в отношении которых применяются тарифные льготы. В случае если товар относится к льготной категории, то его декларанту необходимо подтвердить данный факт в таможенных органах путем представления различный разрешительных документов.

На втором этапе применения тарифных льгот, в случае, если, например, на территорию России ввозится продукция морского промысла, которая была добыта российской компанией на иностранном судне на территории иностранного государства, декларанту (российскому участнику ВЭД) необходимо представить в таможенные органы следующие документы:

-

- уставные и налоговые документы декларанта (подтверждают факт налогового резидентства декларанта в нашей стране);

-

- договор фрахтования морского судна у иностранной компании на территории иностранного государства (подтверждает факт использования морского судна российской компанией на территории иностранного государства);

-

- товаротранспортные документы (подтверждают факт того, что на морском судне ввозятся товары морского промысла, а не иные категории товаров) [4].

На третьем этапе применения тарифных льгот осуществляется документальный и фактический контроль ЭДТ и сопроводительных документов на товары с целью проверки таможенными органами законности применения со стороны декларанта тарифных льгот и принимается решение о выпуске товаров с применением тарифных льгот. Необходимо отметить, что в отношении некоторых категорий товаров для проверки законности применения тарифных льгот при их импорте таможенным органам необходимо осуществлять информационное взаимодействие с ФНС России. В таком случае выпуск товара с применением тарифных льгот может быть приостановлен сроком до 10 рабочих дней.

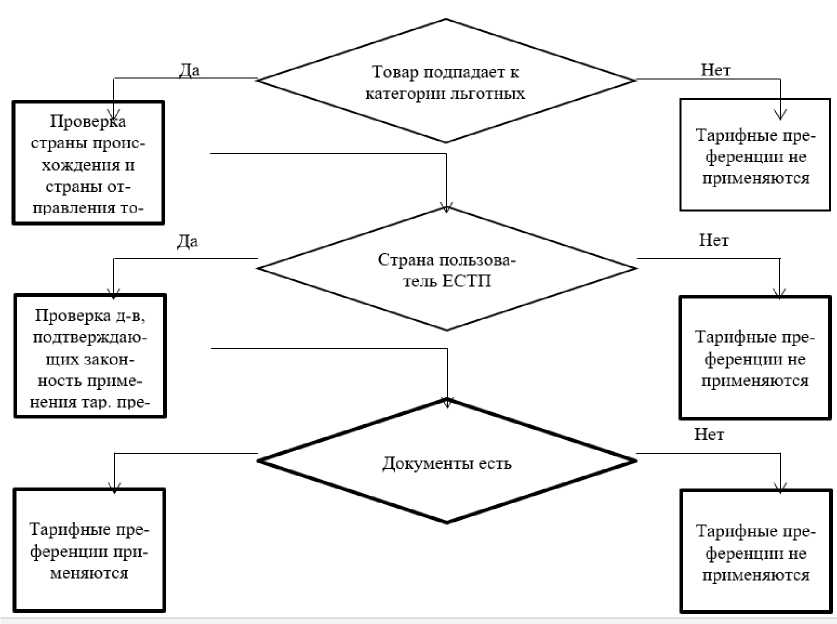

На первом этапе применения тарифных преференций участнику ВЭД (декларанту товара) необходимо осуществить классификацию импортируемого товара в соответствии с ТН ВЭД ЕАЭС и определить подпадает ли код товара в перечень преференциальных товаров. В случае если код ТН ВЭД ЕАЭС импортируемого товара является преференциальным, то декларанту товара необходимо определить является ли страна происхождения товара пользователем ЕСТП.

На втором этапе применения тарифных преференций декларанту товара необходимо проверить:

-

- является ли страна происхождения товара страной его отправления;

-

- входит ли страна происхождения товара в перечень стран пользователей ЕСТП.

В случае если страна происхождения товара и страна его отправления совпадают и включены в перечень стран пользователей ЕСТП, то декларант товара должен оформить либо сертификат о происхождении товара, либо декларацию о происхождении товара, которые будут представлены в таможенные органы при помещении товара под таможенную процедуру выпуска для внутреннего потребления. То есть, проверка документа, подтверждающего страну происхождения товара, является третьим этапом применения тарифных преференций при перемещении товаров через таможенную границу ЕАЭС.

На четвертом этапе применения тарифных преференций декларант товара заполняет соответствующим образом ЭДТ, в которой отражаются все необходимые сведения о декларируемом товаре, которые подтверждают законность применения в отношении него тарифных преференций. Заполненная ЭДТ и сопроводительные до- кументы к ней направляются в уполномоченные таможенные органы для помещения товара под таможенную процедуру выпуска для внутреннего потребления.

На пятом этапе применения тарифных преференций таможенные органы проводят документальный и фактический контроль товара и устанавливают факт законности применения тарифных льгот. В случае если для контроля товара и документов на него таможенному органу необходимо осуществить информационное взаимодействие с иными уполномоченными ГКО или с таможенными органами страны-отправления товара, то выпуск товара в соответствии с таможенной процедурой выпуска для внутреннего потребления может приостанавливаться.

Также на данном этапе применения тарифных преференций таможенные органы могут проводить контроль достаточной переработки товара в стране отправления, поскольку в некоторых случаях на территорию нашей страны ввозятся преференциальные товары из стран пользователей ЕСТП, которые полностью не были произведены в данных странах, а лишь перера- ботаны. Достаточная переработка определяется таможенными органами по процентному соотношению стоимости не происходящих материалов к стоимости импортируемого в ЕАЭС товара. То есть, товар будет считаться достаточно переработанным в развивающейся стране пользователе ЕСТП, если стоимость не происходящих материалов, используемых при переработке такого товара, не превышает 50% стоимости товара, который импортируется на территорию ЕАЭС. В наименее развитой стране товар будет считаться достаточно переработанным, в случае если стоимость не происходящих материалов, используемых при переработке товара, также не превышает 55% стоимости товара, который импортируется на территорию ЕАЭС (данное процентное соотношение будет действовать на территории ЕАЭС по 31 декабря 2024 года включительно) [2].

Схематично алгоритм применения тарифных преференций при перемещении товаров через таможенную границу ЕАЭС отражен на рисунке 1 (составлено автором).

Рис. 1. Алгоритм применения тарифных льгот при перемещении товаров через таможенную границу ЕАЭС

Таким образом, подводя итог, мы при- в случае если декларант товара может в шли к выводу, что порядок применения тарифных льгот и преференций при перемещении товаров через таможенную границу ЕАЭС будет зависеть от категории льготного товара и от того, может ли де- кларант товара документально подтвердить законность применения тарифных льгот или тарифных преференций. То есть, соответствии с таможенным законодательством ЕАЭС получить в отношении товара тарифную льготу или тарифную преференцию, но не может подтвердить данный факт документально, то таможенные орга- ны откажут в предоставлении данных инструментов таможенно-тарифного регулирования ВЭД.

Список литературы Порядок применения тарифных льгот и преференций при перемещении товаров через таможенную границу ЕАЭС

- Договор от 29.05.2014 «О Евразийском экономическом союзе» // СПС «Консультант Плюс».

- Решение Совета ЕЭК от 14.06.2018 № 60 «Об утверждении Правил определения происхождения товаров из развивающихся и наименее развитых стран» // СПС «Консультант Плюс».

- Таможенный Кодекс Евразийского экономического союза // СПС "Консультант Плюс".

- Александрова М.С. Анализ деятельности таможенных органов на примере предоставления таможенных услуг // Актуальные проблемы таможенного дела в условиях Евразийского экономического союза. - 2020. - С. 15-19

- Нерсисян Л.К. Препятствия и барьеры в ЕАЭС // Экономика и бизнес: теория и практика. - 2019. - № 5-2. - С. 161-163.