Последствия экономических санкций и актуальные задачи государственного управления экономикой России

Автор: Тикшаева Л.В., Трунина Е.В.

Журнал: Огарёв-online @ogarev-online

Статья в выпуске: 12 т.6, 2018 года.

Бесплатный доступ

Статья посвящена исследованию последствий введенных против России экономических санкций для российской экономики. Выделены и рассмотрены положительные и отрицательные последствия. Проведен анализ внешнеэкономических показателей (внешнеторгового оборота, экспорта, импорта) страны, показана их динамика за последние пять лет.

Внешнеторговый оборот, импорт, импортозамещение, последствия, Россия, санкции, экономика, экспорт

Короткий адрес: https://sciup.org/147249512

IDR: 147249512 | УДК: 342.9

The Impact of Economic Sanctions and the Challenges of Economic Management in Russia

The article explores the impact of the economic sanctions imposed on Russia. The positive and negative effects of the sanctions are identified and studied. The analysis of foreign trade indicators (foreign trade, export, import) of the country, shows the dynamics of the last five years.

Текст научной статьи Последствия экономических санкций и актуальные задачи государственного управления экономикой России

Экономические санкции являются распространенным инструментом давления одних стран на другие. Зачастую в основе их применения лежат возникающие между странами политические и экономические конфликты. Подобного рода давление оказывает разрушительное воздействие на экономический потенциал страны. В лучшем случае оно приводит к стагнации национальной экономики, в худшем – к ее полному упадку.

Не так давно наша страна столкнулась с этим мощнейшим оружием, на противостояние которому государству пришлось приложить немало усилий. За пару лет тема экономических санкций, принятых против России, стала одной из самых обсуждаемых. Именно оказание давления на российскую экономику в 2014 году было главной задачей США и Евросоюза. Формальной причиной тому послужило вхождение Республики Крым и города Севастополя в состав Российской Федерации, вследствие чего США и страны Евросоюза применили санкционные меры экономической направленности в отношении нашей страны.

Первый пакет санкций предусматривал введение визовых ограничений для лиц, включенных в специальные списки, замораживание счетов, а также ввод запрета компаниям стран, наложивших санкции, вести активные деловые отношения с лицами и организациями, включенными в данные списки. Позже последовало расширение санкций. Санкционное расширение предусматривало ввод в действие более жестких мер, затрагивающих ключевые отрасли российской экономики, обладающие яркими конкурентными преимуществами – оборонная промышленность, банковский сектор и госкорпорации. Под запрет кредитования в Евросоюзе и США попали крупные российские банки и некоторые предприятия, был наложен запрет на военное сотрудничество с российскими предприятиями оборонной промышленности, введены в действие меры, запрещающие экспорт товаров, услуг и технологий, в поддержку российских проектов добычи нефти в отношении российских энергетических компаний [1]. В ответ на данные санкции Указом Президента РФ были введены специальные экономические меры, предусматривающие запрет на ввоз в Российскую Федерацию отдельных видов сельскохозяйственной продукции, сырья и продовольствия, сроком на 1 год [2]. В последующем действие данных экономических мер было продлено до 31 декабря 2017 года [3].

Последствия экономических санкций для России неоднозначны, условно их можно разделить на положительные и отрицательные. Проиллюстрируем основные из них в нижеследующей таблице.

Таблица

Положительные и отрицательные последствия экономических санкций для России

|

Отрицательные последствия санкций |

Положительные последствия санкций |

|

Рост инфляции сверх 10 % |

Модернизация сельского хозяйства |

|

Уменьшение реального располагаемого денежного дохода населения |

Активизация процесса по импортозамещению |

|

Снижение показателей импорта и экспорта |

Усиление процессов, направленных на углубление евразийской экономической интеграции |

|

Снижение показателей внешнеторгового оборота |

Государственная поддержка отечественных производителей |

|

Сокращение доли товарооборота со странами ЕС |

Активизация работы по созданию в России национальной платежной системы |

|

Девальвация национальной валюты |

|

|

Рост цен на продовольствие |

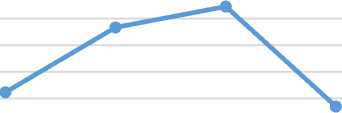

Рассмотрим более подробно некоторые из указанных в таблице последствий. Динамика уровня инфляции России за 2014–2016 гг. отражена на рис. 1. Согласно данным Росстата России, в 2014 году произошел резкий скачек показателя уровня инфляции, который на конец года достиг отметки 11,35% [4]. По сравнению с 2013 годом, когда уровень 2

инфляции составил 6,47%, уровень инфляции в 2014 году вырос на 4,88%. В 2015 году он продолжил свой рост и составил 12,91% [4]. Основным фактором, обусловливающим инфляцию в 2014–2015 гг., стал рост цен на товары, попавших под российские санкции. Ценовой рост был вызван снижением предложения на внутреннем рынке ввиду ограничения импорта, при том, что спрос на продовольствие был сохранен. Кроме того, российские предприятия пищевой промышленности, использовавшие импортное продовольственное сырье, включенное в перечень запрещенных продуктов, столкнулись с ростом базовых издержек, предприятиям пришлось увеличить стоимость продукции, чтобы покрыть свои убытки, тем самым усилив инфляционный процесс.

Уровень инфляции в 2016 году составил 5,39% [4]. К причинам низкой инфляции в указанном периоде можно отнести падение доходов населения и сокращение ВВП страны. Однако инфляционные риски сохраняются, на фоне экономической неопределенности инфляционные ожидания населения остаются повышенными.

Инфляция

2013 2014 2015 2016

Рис. 1. Динамика уровня инфляции России за 2014 – 2016 гг. (в %).

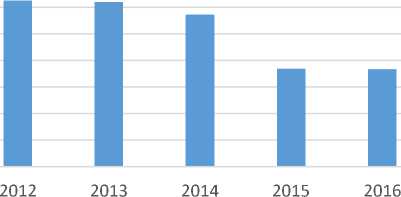

Отрицательными показателями характеризуется динамика импорта России (рис. 2). Импорт в 2014 году составил 286,0 млрд. долл. США и по сравнению с 2013 годом снизился на 9,2% [5]. В 2015 году данный показатель продолжил свое сокращение и составил 184,5 млрд. долл. США, по сравнению с 2014 годом снизился на 36,7% [6]. По основным товарным группам в 2015 году отмечается снижение как стоимостных, так и физических объемов импорта товаров. В 2016 году импорт составил 183,6 млрд. долл. США и по сравнению с 2015 годом снизился на 0,4%. Наиболее весомый вклад в его снижение оказало сокращение ввоза машин, оборудования и транспортных средств (включая легковые автомобили), а также товаров, относящихся к прочему импорту [7].

Импорт

Рис. 2. Динамика импорта в России за 2012 – 2016 гг. (в млрд. долл. США).

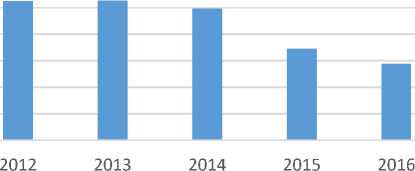

В 2014 году экспорт России также существенно сократился (рис. 3). По данным ФТС России, снижение экспорта произошло на 5,8% и составило 496,9 млрд. долл. США [5]. В 2015 году экспорт России продолжил динамику сокращения и к концу года составил 345,9 млрд. долл. США, снизившись по сравнению с 2014 годом на 31,1% [6]. В 2016 году экспорт составил 287,6 млрд. долл. США и по сравнению с 2015 годом снизился на 17,0%. Основой российского экспорта в 2016 году в страны дальнего зарубежья традиционно являлись топливно-энергетические товары, удельный вес которых в товарной структуре экспорта в эти страны составил 62,0% (в 2015 году – 66,5%). По сравнению с 2015 годом стоимостный объем топливно-энергетических товаров снизился на 22,5%, а физический – возрос на 3,2%. При этом возросли физические объемы экспорта газа природного на 13,8%, угля каменного – на 9,1%, нефти сырой – на 6,6% [7].

Экспорт

Рис.3. Динамика экспорта в России за 2012 – 2016 гг. (млрд. долл. США).

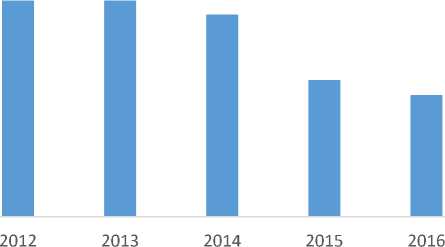

Динамика внешнеторгового оборота в России за 2012–2016 гг. демонстрирует стабильную тенденцию снижения внешнеторгового оборота России в 2014–2016 гг. (рис. 4). Так, по итогам 2014 года внешнеторговый оборот составил 782,9 млрд. долл. США и по сравнению с 2013 годом снизился на 7,0% [5]. В 2015 году внешнеторговый оборот России составил 530,4 млрд. долл. США и по сравнению с 2014 годом сократился на 33,2% [6].

В 2016 году внешнеторговый оборот России составил 471,2 млрд. долл. США и по сравнению с 2015 годом снизился на 11,2% [7].

Внешнеторговый оборот

Рис. 4. Динамика внешнеторгового оборота в России за 2012 – 2016 гг.

(млрд. долл. США).

Страновая структура внешней торговли (рис. 5) показывает, что на долю Европейского Союза (ЕС) в 2014 году приходилось 48,2% российского товарооборота (в 2013 г. – 49,6%); на страны СНГ – 12,2% (13,4%), на страны ЕАЭС – 7,1% (7,2%), на страны АТЭС – 27,0% (24,8%) [5]. В 2015 году на долю ЕС приходилось 44,8% российского товарооборота, на страны СНГ – 12,5%, на страны ЕАЭС – 7,8%, на страны АТЭС – 28,1% [6]. В 2016 году на долю ЕС приходилось 42,8% российского товарооборота (в 2015 г. – 44,8%), на страны СНГ – 12,1% (12,6%), на страны ЕАЭС – 8,3% (8,1%), на страны АТЭС – 30,0% (28,1%) [7]. Таким образом, доля российского товарооборота с ЕС сокращается. Между тем наблюдается положительная тенденция для нашей страны, а именно увеличение объема внешней торговли со странами ЕАЭС и АТЭС.

Страновая структура внешней торговли 12468000000%%%%% Страноваятсотрргуоквтлуриа внешне

0%

2012 2013 2014 2015 2016

-

■ ЕС ■ СНГ ■ ЕАЭС ■ АТЭС

Рис. 5. Страновая структура внешней торговли России 2012 – 2016 гг. (в %).

Из положительных последствий примененных против России экономических санкций можно отметить тот факт, что их введение выступило в качестве толчка, усилившего государственную поддержку отечественных производителей, в первую очередь сельского хозяйства. Именно данное направление приобрело крупномасштабную цель. В течение 2014 года в Государственную программу развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013–2020 гг. в целях повышения ее эффективности дважды внесены изменения, направленные на включение новых подпрограмм, дополнительных мероприятий и мер поддержки развития агропромышленного комплекса [8]. Общее ресурсное обеспечение госпрограммы на период ее реализации из федерального бюджета увеличено на 688,4 млрд. рублей (47,9%) и составляет в текущих ценах 2126,2 млрд. рублей. Цель данного процесса состоит в преодолении зависимости России от импортных поставок сельскохозяйственной продукции, прежде всего, в ускоренном импортозамещении в отношении мяса, молока, овощей и плодово-ягодной продукции. Распоряжением Правительства РФ утвержден План мероприятий по содействию импортозамещению в сельском хозяйстве на 2014–2015 гг. [9].

Большую роль в нивелировании примененных в отношении России санкций играет образование и дальнейшее развитие евразийской экономической интеграции. Создание Евразийского экономического союза (далее – ЕАЭС) благоприятно сказалось на развитии внешнеторговых отношений стран-участниц, и, бесспорно, открывает большие возможности для ускорения роста экономики его участников. Важное значение в данном направлении имеет повышение эффективности функционирования Таможенного союза как прочного фундамента ЕАЭС, в том числе в условиях вступления России и стран-участниц ЕАЭС в ВТО [10, с. 132-152; 14]. Не случайно в последние годы вопросам совершенствования таможенного регулирования стало уделяться особо пристальное внимание [11; 12; 13].

В целом можно констатировать, что в России дан запуск глобальной кампании по удовлетворению внутреннего спроса силами российских производителей. Усилилась государственная поддержка отечественных производителей, занятых в аграрном секторе экономики. Интенсифицировались процессы, направленные на углубление евразийской экономической интеграции. Изменения международных торговых отношений активизировали процесс импортозамещения в России, выступив в качестве катализатора развития национальной экономики. Вместе с этим следует отметить, что отрицательное воздействие санкций для России оказалось намного сильнее, чем предполагалось. Современное состояние российской экономики находится в застойном периоде. Ускоренный рост показателя инфляции в период действия санкций свидетельствует о наличии проблем и структурных деформаций в национальной экономике. Наблюдается сокращение показателей 6

импорта, экспорта, внешнеторгового оборота. Несмотря на то, что в страновой структуре внешней торговли ведущее место по-прежнему занимает Европейский Союз как крупнейший экономический партнер страны, его доля в торговом обороте с каждым годом уменьшается. Таким образом, экономические санкции носят преимущественно отрицательный характер, и во многом их действие имеет негативное влияние на будущее экономики страны. В долгосрочной перспективе при сохранении сегодняшних тенденций санкции могут неблагоприятно повлиять как на экономику России, так и на материальное благополучие россиян.

Первоочередными задачами для национальной экономики являются повышение инвестиционного климата, активное формирование азиатского вектора международных отношений и поддержка отечественного производителя. Их успешная реализация позволит направить национальную экономику на наиболее перспективное направление развития, способствующее ее стабилизации и преодолению негативных последствий, примененных в отношении нашей страны экономических санкций.