Последствия отмены ЕНВД для налоговой системы

Автор: Кузнецова А.Р.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-1 (92), 2022 года.

Бесплатный доступ

Статья посвящена анализу последствий отмены ЕНВД и их влиянию на доходы бюджета, развитие малого бизнеса, а также экономику России, рассматриваются разные потенциальные последствия непродления специального налогового режима в виде налога на вмененный доход в совокупности, а также дают оценку и описывают их воздействие на экономический климат РФ

Енвд, специальные налоговые режимы, субъекты малого и среднего бизнеса

Короткий адрес: https://sciup.org/140290915

IDR: 140290915 | УДК: 336.71

Consequences of the abolition of the UTII for the tax system

The article analyzes the consequences of the abolition of the UTII and their impact on budget revenues, small business development, as well as the Russian economy, examines various potential consequences of non-extension of the special tax regime in the form of imputed income tax in aggregate, and also assesses and describes their impact on the economic climate of the Russian Federation

Текст научной статьи Последствия отмены ЕНВД для налоговой системы

Специальные налоговые режимы являются важным элементом налоговой политики государства, направленным на создание наиболее благоприятных экономических условий ведения бизнеса индивидуальных предпринимателей и отдельных видов организаций. Они представляют собой «особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов».

2021 год стал годом серьезных нововведений в области налогообложения, которые затронули многих субъектов российского рынка. В частности, перед индивидуальными предпринимателями и организациями, применяющими ЕНВД, встала проблема выбора дальнейшего налогового режима, что напрямую связано с рентабельностью их бизнеса и налоговой нагрузкой.

В качестве поддержки со стороны государства были предприняты меры для более «мягкого» перехода субъектов бизнеса на другие специальные налоговые режимы. Но, можно предположить, что переход не повсеместно был таким плавным, как предполагалось, что связано с федеративной формой устройства государства и определенной свободой регионов в установлении специальных налоговых режимов.

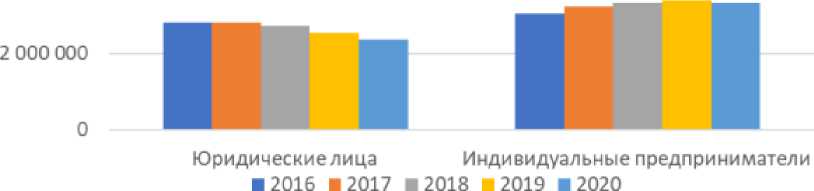

Объектом исследования выступили индивидуальные предприниматели, поскольку эта категория налогоплательщиков в настоящее время в большей степени подвержена риску ухода из правового поля в сферу теневой экономики и им сложнее адаптироваться к происходящим изменениям. Кроме того, статистика субъектов малого и среднего предпринимательства (которым доступно применение специальных налоговых режимов) последних лет показывает, что индивидуальные предприниматели в количестве превосходили число юридических лиц (Рисунок 1).

o 4 000 000

СО

Рисунок 1 - Динамика числа налогоплательщиков, субъектов малого и среднего предпринимательства

К специальным налоговым режимам, применяемым с целью поддержки малого и среднего бизнеса, согласно НК РФ, можно отнести: -единый сельскохозяйственный налог (глава 26.1 НК РФ); - упрощенная система налогообложения (глава 26.2 НК РФ); - патентная система налогообложения (глава 26.5 НК РФ); - налог на профессиональный налог, который включен в перечень в порядке эксперимента (ст. 18 НК РФ со ссылкой на ФЗ №4222 ).

В период с 1 января 2003 года по 31 декабря 2020 года в перечень специальных налоговых режимов входила также льготная система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (глава 26.3 НК РФ). Вопросы об отмене ЕНВД поднимались на протяжении последних 10 лет и сильно волновали многих участников рынка. В 2012 году частью 8 статьи 5 ФЗ №971 было определено, что положения главы 26.3 НК РФ перестанут действовать с 1 января 2018 года. Но в 2016 году в вышеупомянутый ФЗ были внесены изменения и перенесена дата отмены ЕНВД на 1 января 2021 года.

Это означало, что в преддверии наступления этой даты все налогоплательщики, использовавшие ЕНВД, должны были провести анализ своей деятельности и выбрать «дальнейший путь» налогообложения. ЕНВД применялся к определенным видам деятельности и заменял несколько основных налогов одним. Он был доступен к применению как юридическим лицам, так и индивидуальным предпринимателям, потому что применялся именно по отношению к виду деятельности, а не к форме ведения бизнеса. Поэтому ЕНВД прекрасно сочетался с общей или упрощенной системой налогообложения. Основное отличие заключалось в том, что доход был вмененным (предполагаемым).

Предназначением такого вида льготного налогового режима было создание благоприятных условий для развития определенных видов малого и среднего предпринимательства, а также выведение их из тени за счет создания стимулов для добровольной уплаты налогов, снижения налогового бремени и упрощения процедуры ведения отчетности. Хоть эта система и пользовалась огромной популярностью среди налогоплательщиков, так как являлась наиболее выгодной, но её функционирование носило неоднозначную оценку.

Многие ученые и практики выделяли следующие причины отмены ЕНВД:

-

1) Несправедливость. Налог при применении ЕНВД уплачивался вне зависимости от оборота налогоплательщика.

-

2) Злоупотребления режимом и использование в схемах дробления бизнеса.

-

3) Утрата необходимости в режиме в связи с технологическим развитием.

Берущий начало с 1998 года ЕНВД устарел. В те времена у налоговых органов еще не было такого технического оснащения, поэтому можно говорить о том, что налог вводился по принципу «лучше что-то, чем ничего». Сейчас же налоговое администрирование и контроль находятся на другом уровне: появился инструментарий, позволяющий выявить реальные доходы, поэтому государство может обоснованно требовать с них процент. Исходя из этого, решение об отмене ЕНВД можно объяснить как меру, предпринимаемую государством для ускорения развития малого бизнеса и повышения добросовестности налогоплательщиков.

Еще рано говорить о целесообразности отмены ЕНВД, так как статистики налоговых поступлений еще нет, но как отмечают эксперты, последствия могут быть разнородными. С одной стороны, увеличение прозрачности бизнеса, что повлечет за собой увеличение ответственности налогоплательщиков к своим финансовым ресурсам и увеличение налоговых поступлений в бюджет из-за «вскрытия» реальных доходов, в частности юридических лиц, применявших ЕНВД.

С другой стороны, отмена ЕНВД может затронуть некоторые сферы малого бизнеса, обладающего особой значимостью для населения (розничные магазины, аптеки, кафе, небольшие гостиницы, различные бытовые службы), что может повлиять на цены предоставляемых ими товаров и услуг. А также не исключено сокращение численности персонала и соответствующий рост безработицы. С целью смягчения негативных последствий отмены ЕНВД Правительством был разработан ряд мер по адаптации действующих специальных налоговых режимов. Наибольшим изменениям была подвергнута патентная система налогообложения. Патентная система налогообложения (далее – ПСН) – это простой и понятный, но, на удивление, не востребованный до недавнего времени в России льготный налоговый режим.

По данным ФНС на 10 января 2020 года в РФ вело деятельность 3 388 195 индивидуальных предпринимателей. Из них 300 122 человек применяли патентную систему налогообложения, что составило 11,29% от общего числа предпринимателей. Прирост налогоплательщиков, применяющих ПСН, в 2020 по сравнению с предыдущим годом в натуральном выражении составил 25 426 человек.

Но, хочется отметить положительную динамику роста популярности ПСН среди ИП: в аналогичный период 2014 года (по истечении года со дня введения главы 26.5 в НК РФ) доля индивидуальных предпринимателей на ПСН составляла всего 3% от всего количества.3 Такой, с одной стороны, небольшой процент желающих перейти на патент может быть вызван тем, что система достаточно новая и, на первый взгляд, уступает по ряду параметров ЕНВД, а с другой стороны, отмена ЕНВД стала причиной роста популярности ПСН, как наилучшей альтернативы. Суть патентной системы налогообложения заключается в получении налогоплательщиком специального патента на ведение деятельности, которая включена в перечень разрешенных.

Патент выдается в любом регионе, где действует ПСН, сроком от 1 до 12 месяцев. Стоит отметить, что это единственный режим, по которому не сдается налоговая декларация. Исходя из этого можно сделать вывод о крайнем удобстве использования патента индивидуальными предпринимателями, которые хотят вывести свой продукт на новый рынок, но не знают будет ли велик спрос на него, а также помочь вновь созданным предпринимателям сэкономить на ведении бухгалтерии.

ПСН является практически полной альтернативой ЕНВД и лучшим из вариантов специальных налоговых режимов для ИП. Сравнивая правила расчета налога на двух режимах, можно утверждать, что ПСН позволяет лучше учитывать особенности региона и в некоторых ситуациях может оказаться для налогоплательщика выгоднее, несмотря на информацию в СМИ о повышении налогового бремени для бизнеса в несколько раз при переходе на этот режим.

Патентная система налогообложения с учетом внесенных с 2021 года корректив изменяет сумму налога в сравнении с ЕНВД незначительно. Напротив, в некоторых случаях сумма налога может уменьшаться в несколько раз. Это связано с предоставлением возможности регионам самостоятельно устанавливать потенциально возможный доход для ИП разных видов деятельности, подстраивая его под свои экономические реалии и имея возможность более быстро реагировать на изменение экономической ситуации. Сумма налога представлена с учетом возможного уменьшения на величину страховых взносов.

Более разнообразный и расширенный список видов деятельности может более точно учесть особенности того или иного бизнеса, соответственно более справедливо распределить налоговую нагрузку. На данный момент существует достаточно много негативных комментариев в сторону ПСН по поводу увеличения суммы налога и налоговой нагрузки в целом. Но, проведя анализ на примере нескольких регионов, можно прийти к выводу, что увеличение суммы налога было в крайней мере несущественным, напротив, многие регионы ведут «правильную политику» и привлекают ИП к ПСН.

Единственным негативным моментом в этой ситуации может быть то, что дифференциация сумм налога на ПСН может привести к налоговой конкуренции между регионами. Исходя из этого, каждому региону, в котором применяется ПСН, желательно провести подобный анализ по всем видам деятельности и продумать возможности снижения суммы налога по сравнению с ЕНВД 2020, чтобы сохранить как можно больше налогоплательщиков.

Список литературы Последствия отмены ЕНВД для налоговой системы

- Мальцева, Е.С., Плахов А.В. Актуальные проблемы налогообложения и развития малого бизнеса в России / Е.С. Мальцева // Бизнес и дизайн ревю. - 2018. - № 1 (9).- С. 3.

- EDN: YNHBGE

- Андронова, О. А. Современная налоговая система России: основные принципы, реформы и роль в обеспечении экономической безопасности страны // Экономические отношения. - 2020. - Том 10. - № 4. - С. 1365-1386.

- EDN: CMBBXY

- Статистика и аналитика // ФНС. URL: https://www.nalog.ru (дата обращения: 22.10.2021).