Построение антикризисной политики управления предприятиями пищевой промышленности СКФО

Автор: Глухова Дарья Владимировна

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономические науки

Статья в выпуске: 5, 2014 года.

Бесплатный доступ

Кризис как негативное явление влечет естественный отток финансовых ресурсов из организации, замедление оборачиваемости капитала, потерю ликвидности и инвестиционной привлекательности активов. В теории финансового менеджмента фактор времени и его влияние на кризисное состояние организации играет весьма важную роль. Антикризисное управление позволяет отслеживать кризисные факторы предприятия, распределять финансовые ресурсы, повышать эффективность управленческих решений. В статье проведен анализ особенностей антикризисного управления предприятиями пищевой промышленности СКФО в краткосрочном, среднесрочном и долгосрочном интервалах.

Кризис, антикризисное управление, антикризисная политика, стратегия, мониторинг, диагностика

Короткий адрес: https://sciup.org/14936758

IDR: 14936758 | УДК: 658.14/17

Development of anti-crisis management policy at the food industry enterprises of the North Caucasus federal district

A crisis as a negative phenomenon entails the natural outflow of financial resources from an organization, the capital turnover deceleration, the loss of liquidity and investment appeal of assets. In the theory of financial management the factor of time and its influence on the crisis state of the organization plays a very important role. The crisis management allows to trace the crisis factors of the organization, to distribute financial resources, to increase efficiency of management decisions. The article carries out an analysis of features of the crisis management at the food industry enterprises of the North Caucasus Federal District in short-term, medium-term and long-term intervals.

Текст научной статьи Построение антикризисной политики управления предприятиями пищевой промышленности СКФО

Кризис как негативное явление влечет естественный отток финансовых ресурсов из организации, замедление оборачиваемости капитала, потерю ликвидности и инвестиционной привлекательности активов. Следует особо подчеркнуть, что финансовый потенциал организации в подобный период утрачивает свои производительные ресурсные возможности. Чем дольше предприятие находится в кризисном состоянии, тем выше вероятность его скорейшего исчезновения с рынка.

В теории финансового менеджмента фактор времени и его влияние на кризисное состояние организации играет весьма важную роль. Антикризисное управление позволяет отслеживать кризисные факторы предприятия, распределять финансовые ресурсы, повышать эффективность принятия управленческих решений [1, с. 88].

Сравнительный анализ особенностей антикризисного управления предприятиями в краткосрочном, среднесрочном и долгосрочном периодах проведен по 8 критериям (таблица 1).

Таблица 1 – Сравнительный анализ механизма антикризисного управления предприятиями с позиции фактора времени

|

Параметр сравнения |

Антикризисное управление в краткосрочном временном интервале (до 4–6 месяцев) |

Антикризисное управление в среднесрочном периоде (6–12 месяцев) |

Антикризисное управление в стратегической перспективе (1–3 года) |

|

Характер принятия управленческих решений |

Оперативный |

Корректирующий |

Системный, превентивный |

|

Расходы на финансирование мероприятий |

Значительные |

Высокие |

Относительно невысокие |

|

Применяемый инструментарий |

Ограниченный |

Достаточно разнообразный |

Широкий |

|

Наиболее значимые объекты управления |

Платежеспособность, финансовые ресурсы и другое |

Структура активов, краткосрочных обязательств и другое |

Структура источников финансирования, рыночная активность и другое |

|

Последствия от неверно принятых решений |

Катастрофические |

Ощутимые |

Не существенные |

Продолжение таблицы 1

|

Параметр сравнения |

Антикризисное управление в краткосрочном временном интервале (до 4–6 месяцев) |

Антикризисное управление в среднесрочном периоде (6–12 месяцев) |

Антикризисное управление в стратегической перспективе (1–3 года) |

|

Приоритетные области |

Операционная деятельность |

Операционная и финансовая деятельность |

Операционная, инвестиционная и финансовая деятельность |

|

Ответственность и ключевая роль в принятии управленческих решений |

Руководство организации, ключевые сотрудники |

Руководство, ключевые сотрудники, начальники отделов |

Основная часть персонала |

|

Ожидаемый (видимый) эффект от принимаемых решений |

Высокий |

Средний |

Невысокий |

Так, характер принятия управленческих решений в организации предопределяет скорость реагирования на кризисное состояние в том или ином промежутке времени. Более оперативное принятие решений в краткосрочном временном интервале призвано ускорить восстановительные процессы, скорректировать существующие механизмы формирования и распределения финансовых ресурсов. Антикризисное управление в среднесрочном интервале носит, скорее, корректирующий характер и направлено на закрепление положительных начинаний, имеющих место в краткосрочном. В стратегической перспективе принятие управленческих решений носит системный превентивный характер. Основная цель принятия таких решений – недопущение длительного развития кризиса, реализация системы профилактических (превентивных) мероприятий, направленных на упрочение долгосрочных финансовых позиций предприятия.

Расходы на финансирование антикризисных мероприятий также существенно различаются. Значительные затраты характерны в краткосрочном интервале. Несколько меньший их объем требуется для восстановления финансового равновесия предприятия в среднесрочной перспективе и относительно малый – для обеспечения стратегической финансовой устойчивости. Уменьшение затрат с увеличением временного интервала должно сопровождаться ростом эффективности антикризисных мероприятий в соответствующем временном отрезке [2].

Применяемый инструментарий зависит от уровня локализации антикризисных задач. Так, для восстановления финансовой устойчивости предприятия в краткосрочном интервале используется ограниченный, более действенный инструментарий, направленный на достижение максимальной эффективности мероприятий, в достаточной степени разнообразным является инструментарий в среднесрочном периоде, позволяющий организации реализовать больше возможностей в варьировании своим финансовым антикризисным инструментарием. В стратегическом временном отрезке предприятие обладает максимальными финансовыми и временными возможностями по реализации антикризисных инструментария и стратегий.

Антикризисное управление в краткосрочном временном отрезке призвано сконцентрировать усилия на обеспечении текущей платежеспособности предприятия, уменьшении разрывов между оттоком и притоком денежных ресурсов в его финансовую систему. Основные объекты управления в краткосрочном интервале: платежеспособность организации, структура оборотных активов, дебиторская задолженность. В среднесрочной перспективе обычно переходят от улучшения текущих показателей платежеспособности к оптимизации структуры активов организации и сокращению величины краткосрочных обязательств. Антикризисное управление в долгосрочной перспективе должно быть нацелено на оптимизацию структуры источников финансирования предприятия, увеличение рыночной активности с целью наращивания притоков финансовых ресурсов.

Последствия от неверно принятых решений наиболее сильно проявляются в краткосрочном периоде антикризисного управления и могут быть катастрофическими в случае низкой их эффективности, ощутимыми в среднесрочном временном периоде и несущественными в стратегическом плане.

Спектр принимаемых решений в краткосрочном периоде сосредоточен в большинстве своем на эффективности текущей (операционной) деятельности, наращивании результатов финансовой деятельности, расширении инвестиционных возможностей предприятия [3].

Ответственность и ключевая роль в принятии управленческих решений в краткосрочном периоде возложена на руководящий состав и его ключевых сотрудников; в среднесрочном периоде число ответственных лиц дополняется начальниками отделов, департаментов, других структурных подразделений; в стратегической перспективе – охватывает значительное количество работников.

Наибольший эффект от антикризисных мероприятий наблюдается в краткосрочном периоде в силу высоких затрат, направленных на реанимацию финансового состояния предприятия, его стабилизацию. Сравнительно ниже по величине эффективность мероприятий в среднесрочной перспективе и еще меньше – в стратегической.

С практической точки зрения реализация антикризисных мероприятий должна соответствовать, на наш взгляд, так называемому вектору позиционируемых целей – перечень наиболее значимых целей организации в рамках антикризисного управления. Зачастую такой вектор целей не учитывает фактор времени, то есть в число целей восстановления финансового равновесия предприятия могут входить как краткосрочные, так и долгосрочные приоритеты, что в определенной степени способствует распылению финансовых ресурсов, не всегда приводит к позитивному эффекту, может сопровождаться усугублением существующего финансового состояния предприятия, потерей финансового контроля.

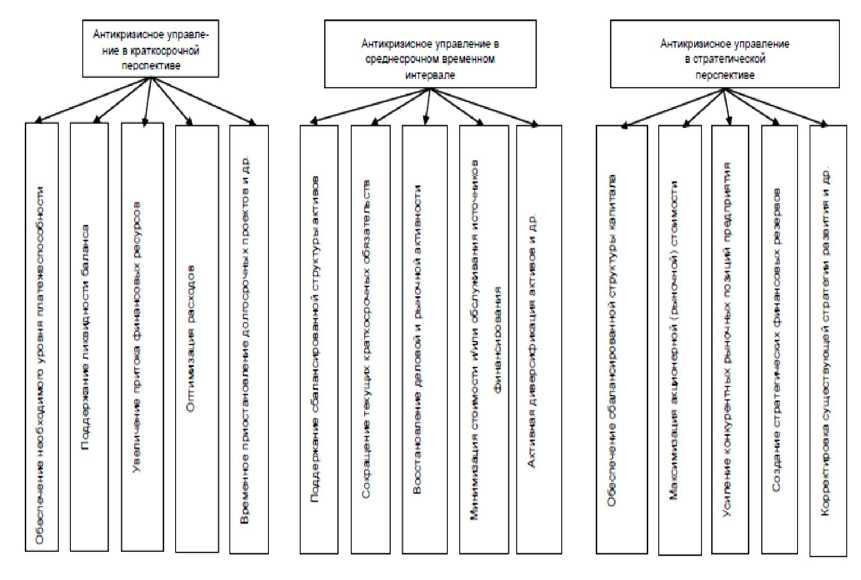

Учитывая вышеизложенное, автор считает целесообразным разделение наиболее приоритетных антикризисных целей в каждом временном отрезке и определение их значимости в складывающихся условиях (рисунок 1). При этом в каждом временном промежутке предполагается выделение не более пяти основных целей, каждая из которых служит необходимым ориентиром при последующем принятии управленческих решений. Цели не должны пересекаться, так как в противном случае нивелируется временные ограничения на их реализацию.

Рисунок 1 – Позиционируемые цели предприятий в рамках антикризисного управления

При этом значимость краткосрочных целей оценим равной 1 баллу, среднесрочных – 0,5 балла, стратегических – 0,25 балла. Убывающая значимость с увеличением периода оценки показывает, что приоритет в условиях кризиса на предприятии отводится достижению в первую очередь краткосрочных целей восстановления финансового равновесия.

Если суммарная оценка в баллах выше или равна 5, то вектор целей антикризисного развития считается устойчивым. При низких значениях, не превышающих 5 баллов, соответственно, вектор целевого антикризисного восстановления стабильности организации считается неустойчивым. Вектор целей развития предприятий пищевой промышленности Ставропольского края за 2008–2012 гг. представлен в таблице 2.

Анализ данных таблицы 2 позволяет заключить, что приоритетные цели предприятий в первую очередь направлены на наращивание финансовых ресурсов и оптимизацию расходов; среднесрочные и стратегические цели антикризисного развития не являются доминирующими. Общая оценка их значимости не превышает установленного ограничения в 5 баллов, что говорит о недостаточном внимании к вопросам антикризисного управления.

Таблица 2 – Сложившийся вектор позиционируемых целей предприятий пищевой промышленности Ставропольского края в 2008–2012 гг.

|

z ф о > |

Приоритетная цель |

ООО «Кавказвнешторг» |

ОАО «Старт» |

ОАО «Рычал-Су» |

|||

|

Статус цели |

Оценка, балл |

Статус цели |

Оценка, балл |

Статус цели |

Оценка, балл |

||

|

>s Z 7 О о S н |

Обеспечение необходимого уровня платежеспособности |

- |

- |

- |

- |

- |

- |

|

Поддержание ликвидности баланса |

- |

- |

- |

- |

- |

- |

|

|

Увеличение притока финансовых ресурсов |

1 |

1 |

1 |

||||

|

Оптимизация расходов□ |

1 |

1 |

1 |

||||

|

Временное приостановление долгосрочных проектов и другое |

1 |

- |

- |

- |

- |

||

|

>s 3 Z 7 О ф ф о |

Поддержание сбалансированной структуры активов |

- |

- |

- |

- |

- |

- |

|

Сокращение текущих краткосрочных обязательств |

0,5 |

0,5 |

0,5 |

||||

|

Восстановление деловой и рыночной активности |

0,5 |

0,5 |

0,5 |

||||

|

Минимизация стоимо сти и/или обслуживания источников финансирования |

- |

- |

0,5 |

- |

- |

||

|

Активная диверсификация активов и другое |

- |

- |

- |

- |

- |

- |

|

|

S ф 7 S Ф н го о. н о |

Обеспечение сбалансированной структуры капитала |

0,25 |

0,25 |

0,25 |

|||

|

Максимизация акционерной (рыночной) стоимости организации |

- |

- |

- |

- |

- |

- |

|

|

Усиление конкурентных рыночных позиций предприятия |

- |

- |

- |

- |

0,25 |

||

|

Создание стратегиче ских финансовых резервов |

- |

- |

- |

- |

- |

- |

|

|

Корректировка существующей стратегии развития и другое |

- |

- |

- |

- |

- |

- |

|

|

X |

ИТОГО: |

X |

4,5 |

X |

4,0 |

X |

4,0 |

Необходима коррекция существующих целей в рамках антикризисного управления (таблица 3), которая в определенной степени позволит улучшить систему принятия решений и распределения финансовых ресурсов на предприятиях.

Так, например, для ОАО «Старт» и ОАО «Рычал-Су» целесообразно усилить стратегические аспекты в управлении. В краткосрочном периоде общим для коммерческих организаций должно стать, в том числе, и обеспечение необходимого уровня платежеспособности. Сокращение краткосрочных обязательств следует проводить одновременно с минимизацией стоимости их обслуживания. Учитывая то обстоятельство, что в ОАО «Старт» высокое значение привлеченных источников финансирования и дебиторской задолженности, предприятию необходимо сконцентрироваться на создании стратегических финансовых резервов. Реализуемую в ООО «Кавказвнешторг» политику управления целесообразно усилить расширением конкурентных позиций.

Особенностью рассмотренного выше целеполагания является то, что построение вектора антикризисных целей в организации должно быть сбалансированным: не следует концентрировать усилия только на краткосрочной или стратегической составляющих, цели не должны быть расплывчатыми, им необходимо дополнять друг друга.

В соответствии с теорией циклического развития функционирование организации как социально-экономической системы носит волнообразный характер. Выявление цикличности в развитии позволяет в какой-то мере отслеживать каждую фазу и принимать соответствующие управленческие решения в целях установления необходимого равновесия и недопущения наступления негативного (кризисного) развития организации, ресурсного зависания [4].

Своеобразным методическим дополнением к существующей классификации фаз кризисного развития коммерческих организаций может быть подход, основанный на описании кризисного состояния предприятия с точки зрения ресурсно-ориентированного позиционного подхода, описание которого представлено ниже. В его основе лежит идентификация организации как продуцента и одновременно реципиента ресурсов, прежде всего, финансовых, и последующий анализ «ресурсных переходов» текущего состояния организации в возможное (наиболее вероятное).

Таблица 3 – Перспективный вектор позиционируемых целей предприятий в 2013–2015 гг.

|

ф о > |

Приоритетная цель |

ООО «Кавказвнешторг» |

ОАО «Старт» |

ОАО «Рычал-Су» |

|||

|

Статус цели |

Оценка, балл |

Статус цели |

Оценка, балл |

Статус цели |

Оценка, балл |

||

|

>х 3 X 7 О о о н го |

Обеспечение необходимого уровня платежеспособности |

1 |

1 |

1 |

|||

|

Поддержание ликвидности баланса |

- |

- |

- |

- |

- |

- |

|

|

Увеличение притока финансовых ресурсов |

1 |

1 |

1 |

||||

|

Оптимизация расходов |

- |

- |

- |

- |

- |

- |

|

|

Временное приостановление долгосрочных проектов и другое |

- |

- |

- |

- |

- |

- |

|

|

>х 3 X 7 о о ф X ф о |

Поддержание сбалансиро ванной структуры активов |

1 |

1 |

■ |

1 |

||

|

Сокращение текущих краткосрочных обязательств |

0,5 |

0,5 |

0,5 |

||||

|

Восстановление деловой и рыночной активности |

- |

- |

- |

- |

0,5 |

||

|

Минимизация стоимости и/или обслуживания источников финансирования |

■ |

0,5 |

0,5 |

- |

- |

||

|

Активная диверсификация активов и другое |

0,5 |

0,5 |

1 |

0,5 |

|||

|

>х о ф 7 X ф н го н о |

Обеспечение сбалансиро ванной структуры капитала |

0,25 |

0,25 |

0,25 |

|||

|

Максимизация акционерной (рыночной) стоимости организации |

- |

- |

0,25 |

0,25 |

|||

|

Усиление конкурентных рыночных позиций предприятия |

0,25 |

0,25 |

0,25 |

||||

|

Создание стратегических финансовых резервов |

- |

- |

0,25 |

- |

- |

||

|

Корректировка существующей стратегии развития и другое |

- |

- |

- |

- |

- |

- |

|

|

X |

ИТОГО: |

X |

5,0 |

X |

5,5 |

X |

5,25 |

Полагаем, что с позиции данного подхода, финансовое состояние организации может пребывать в одном из пяти возможных фаз:

Первое - ресурсное насыщение. Организация прилагает все усилия для аккумулирования ресурсов любой финансовой природы.

Второе – целевое ресурсное потребление, адресное перемещение и последующее распределение финансовых ресурсов по потребителям в зависимости от объемов, сроков; на этой стадии также выявляется возможная цикличность в перемещении ресурсов.

Третье – ресурсная трансформация, которая является, по мнению автора, ключевой. От качества используемых механизмов в данном случае зависит их дальнейшая эффективность. Ресурсы получают свое перерождение в форме конечных процессных результатов-выходов (ПРВ).

Четвертое – временное истощение финансовых ресурсов (циклический ресурсный разрыв), усугубление которого, в том числе сопровождаемое увеличением времени начала следующего цикла насыщения финансовыми ресурсами, приводит к опасной фазе – фазе застоя.

Последняя фаза, так называемая фаза застоя, является логичным продолжением предыдущего состояния. В результате нерациональной политики насыщения, целевого ресурсного потребления и ресурсной трансформации финансовая система предприятия сталкивается с неспособностью своевременного качественного устранения разрывов в производстве и потреблении ресурсов, в том числе и временных, а также снижения финансового напряжения и сопутствующих движению рисков.

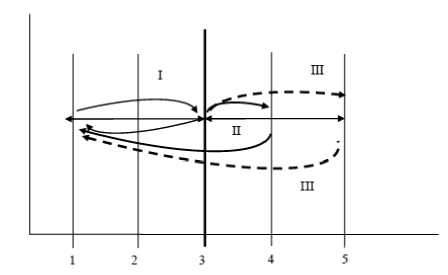

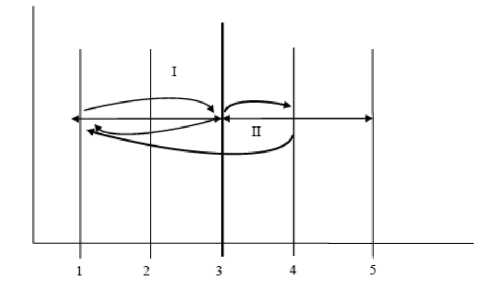

Рассмотрим особенности ресурсного перехода на схеме (рисунок 2).

Рисунок 2 – Цикличность ресурсного перехода по фазам (продолжительность каждой фазы условная)

Первый переход (I) характеризуется гармоничной циркуляцией финансовых ресурсов в организации. Для него свойственен стабильный цикл движения капитала по следующим фазам: «1– 2–3–1». Регулярное снабжение организации финансовыми ресурсами не приводит к резким колебаниям операционной эффективности, резкому изменению структуры источников финансирования, а, следовательно, делает ее активы привлекательными с инвестиционной и стратегической точек зрения.

Для второго перехода (II) характерна нестабильная циркуляция финансовых ресурсов по повторяющейся схеме: «1–2–3–4–1», но поддающаяся в той или иной мере финансовому контролю. Временный недостаток финансовых ресурсов компенсируется краткосрочными внешними источниками финансирования или посредством реализации политики оптимизации операционных и инвестиционных затрат.

Наиболее опасным является третий переход (III), для которого свойственна схема: «1–2–3– 4–5» или «1–2–3–5». Зависание финансовых ресурсов в 4–5 фазах сигнализирует о неэффективной (скорее кризисной) их циркуляции в финансовой системе предприятия, как следствие, явной нестабильности текущего финансирования. От длительности нахождения организации в таком финансовом состоянии зависит то, каким будет его завершение: реанимационным (по схеме «1–2–3– 4–5–1» или «1–2–3–5–1»), либо затухающим, приводящим к банкротству, реорганизации или ликвидации. Используя описанный выше подход, определим фазы развития исследуемых объектов с точки зрения циркуляции финансовых ресурсов (рисунки 3–5).

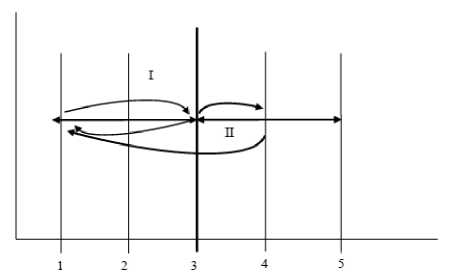

Рисунок 3 – Выявленная цикличность в формировании финансовых ресурсов по фазам в ООО «Кавказвнешторг» в 2008–2012 гг.

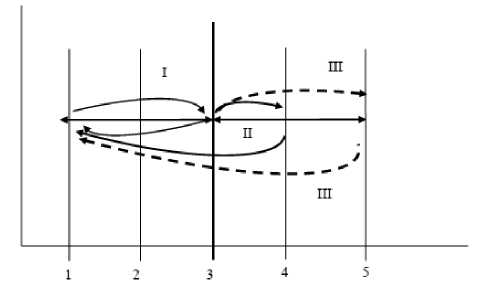

Рисунок 4 – Выявленная цикличность в формировании финансовых ресурсов по фазам в ОАО «Старт» в 2008–2012 гг.

Рисунок 5 – Выявленная цикличность в формировании финансовых ресурсов по фазам в ОАО «Рычал-Су» в 2008–2012 гг.

Общая оценка эффективности функционирования финансовой системы предприятий пищевой промышленности Ставропольского края в 2008–2012 гг. показывает, что в ООО «Кав-казвнешторг» и ОАО «Рычал-Су» заметна циклическая нестабильность, обусловленная низкой эффективностью трансформации финансовых ресурсов. Более опасным видится состояние ОАО «Старт»: высокое значение привлеченных финансовых ресурсов, их нестабильное распределение и структура потребления.

Таким образом, очевидно, что для восстановления финансового равновесия, то есть недопущения дальнейшего усугубления ситуации, целесообразно повысить оборачиваемость финансовых ресурсов.

В целях построения более эффективной антикризисной политики необходимо формирование взвешенного вектора позиционируемых целей, соответствующего нынешним реалиям финансового управления и учитывающего возможную динамику изменений финансового равновесия.

Повышению эффективности управления финансовыми ресурсами в организации способствует мониторинг их циркуляции. Анализ цикличности в их формировании и потреблении позво- лит частично спрогнозировать финансовое равновесие организации. В качестве возможных критериев эффективности антикризисного управления финансовым состоянием предприятий следует использовать соотношение между чистыми активами и краткосрочными обязательствами, а также между перманентным капиталом и текущими пассивами.

Ссылки:

-

1. Гаген А. Антикризисное управление предприятием. Основные моменты. URL: http://www.financial-lawyer.ru/news-box/economistu/financial_management/132-528135.html (дата обращения: 23.04.2014).

-

2. Плешкова Т.Г., Куницына Н.Н. Методы оптимизации структуры капитала организации с учетом факторов внешней среды // Финансовые исследования. 2008. № 18. С. 51–58.

-

3. Антикризисное управление / под ред. проф. Э.М. Короткова. 2-е изд., доп. и перераб. М., 2007. 620 с.

-

4. Куницына Н.Н. Финансовое планирование как элемент механизма корпоративного управления // Экономический анализ: теория и практика. 2006. № 12. С. 3–7.