Построение интегрального показателя оценки вероятности искажения финансового результата в бухгалтерской отчетности

Автор: Санькова М.К.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-2 (63), 2020 года.

Бесплатный доступ

В современных условиях все больше компаний стремятся улучшить результаты своей деятельности, зачастую искажая данные бухгалтерской отчетности. Так, разработка и применение новых методов оценки вероятности манипулирования данными бухгалтерской отчетности становится актуальной. В данной работе, используя определенный пошаговый алгоритм, было проведено построение интегрального показателя оценки вероятности искажения финансового результата в 2016 для компаний с видом экономической деятельности «Обеспечение электрической энергией, газом и водой, кондиционирование воздуха».

Достоверность данных бухгалтерской отчетности, манипулирование данными бухгалтерской отчетности, финансовые коэффициенты, пробит-регрессия оценки вероятности манипулирования данными бухгалтерской отчетности

Короткий адрес: https://sciup.org/170182721

IDR: 170182721 | DOI: 10.24411/2411-0450-2020-10449

Construction of an integral indicator of evaluation of the probability of distortion of financial results in accounting reporting

In modern conditions, more and more companies are striving to improve the results of their activities, often distorting the data of financial statements. Thus, the development and application of new methods for assessing the likelihood of manipulation of financial statements becomes relevant. In this paper, using a specific step-by-step algorithm, we constructed an integral indicator for assessing the probability of distortion of the financial result in 2016 for companies with the type of economic activity “Electricity, gas and water supply, air conditioning”.

Текст научной статьи Построение интегрального показателя оценки вероятности искажения финансового результата в бухгалтерской отчетности

Всем пользователям бухгалтерской (финансовой) отчетности для принятия объективных экономических решений необходимо быть уверенными в качестве экономической информации. Основным документом- носителем экономической информации является бухгалтерская отчетность. Оценка экономической информации, содержащейся в бухгалтерской отчетности, возможна при наличии подходов, способных классифицировать информацию с точки зрения ее качества.

Существует ряд методологических подходов к комплексному анализу качества бухгалтерской отчетности, направленных на выявление фактов манипулирования. Однако исследователи пришли к выводу, что со временем данные подходы теряют предсказательную силу, так как являются открытыми системами [1, 2]. Так, тема разработки нового подхода к построению модели оценки качества составления бухгалтерской отчетности становится крайне актуальной и перспективной.

В соответствии с заявленной темой выдвинем гипотезу : возможно построение интегрального показателя оценки вероятности искажения бухгалтерской отчетности с учетом отраслевой специфики.

Для проверки гипотезы был использован определенный пошаговый алгоритм действий, включающий следующие этапы [3].

-

1) Первичное определение основных поведенческих типов хозяйствующих субъектов;

-

2) Предварительный отбор компаний;

-

3) Формирование обучающих выборок;

-

4) Отбор финансовых показателей;

-

5) Построение модели, определение границ и проверка результатов.

На первом этапе была сформирована первичная выборка акционерных обществ с видом экономической деятельности «Обеспечение электрической энергией, газом и паром; кондиционирование воздуха» в количестве: 943 компаний осуществляющих деятельность в 2016 году на основе данных базы «СКРИН» [4].

Исходной аналитической процедурой второго этапа является проверка принципа соответствия коэффициентов начислений, построенных на основе отчета о движении денежных средств, и коэффициентов начислений, построенных на основе бухгалтерского баланса [5].

Третий этап применяемой методики предполагает разделение компаний, попавших в выборку на занижающих, завы- шающих и неискажающих результаты хозяйственной деятельности. Данный этап реализуется в несколько шагов. Первый шаг – двукратное применение критерия Томпсона, которое позволяет отсеять ано- мальные значения и сформировать окончательную исследовательскую выборку. Статистические характеристики применения критерия Томпсона представлены в таблице 1.

Таблица 1. Статистические характеристики применения критерия Томпсона

|

Заданный уровень значимости |

Среднее значение |

Расчет обратного значения t-распределения |

Значение критерия Томпсона |

Стандартное отклонение |

Массив наблюдений (остаток) |

||

|

2016 |

I этап |

0,05 |

- 0,28 |

1,65 |

1,65 |

1,52 |

649 |

|

II этап |

0,05 |

- 0,28 |

1,65 |

1,65 |

1,53 |

637 |

|

Далее были определены статистические характеристики в окончательной исследовательской выборке в количестве 637 ком- паний. Результаты представлены в таблице 2.

Таблица 2. Статистические характеристики значений коэффициента начислений в ис- следовательской выборке

|

Max |

Min |

Среднее значение x̅ |

Дисперсия Ϭ2 |

Среднеквадратическое отклонение Ϭ |

|

|

2016 |

0,05 |

-2,64 |

-0,16 |

0,14 |

0,37 |

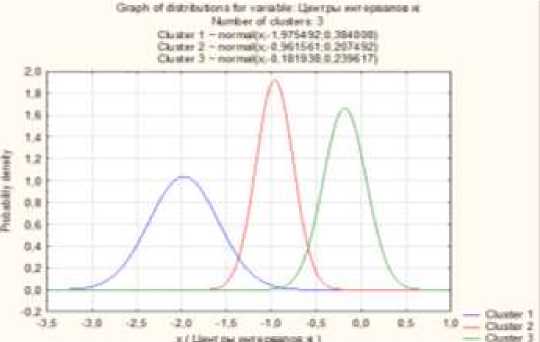

Компании, вошедшие в исследовательскую выборку, были распределены на кластеры при помощи аналитических процедур (EM-алгоритм) программы STATISTICA. Так были выделены компа- нии завышающие, занижающие и неискажающие результаты своей деятельности.

График распределения представлен на рисунке.

Рисунок. График системы нормальных распределений данных исследовательской выборки

Основываясь на построенных нормальных распределениях и отраженных на рисунке вершинах, были сформированы выборки из 30 компаний, максимально отвечающих каждому из нормальных распределений.

Четвертый этап методики заключается в отборе значимых финансовых показателей таких групп как: показатели рентабельности, показатели финансовой устойчивости, показатели структуры капитала, показатели ликвидности, показатели деловой активности.

Данный этап включает в себя несколько ступеней:

– отбор значимых показателей с помощью критерия Колмогорова-Смирнова.

– отбор значимых показателей с помощью U-тест Манна-Уитни (Mann-Whitney U-test), если значения критерия Колмогорова-Смирнова при уровне значимости 0,05 значение финансовых показателей в обучающих выборках не соответствовало гаусиану.

Финансовые показатели, прошедшие отбор, были проверены на мультиколлинеарность с помощью инструментов программы STATISTICA.

Таким образом, был сформирован список значимых финансовых показателей (табл. 3).

Таблица 3. Список значимых финансовых показателей, 2016 г.

|

Занижение |

Завышение |

||

|

Обозначение показателя |

Строки отчетности по РСПБУ |

Обозначение показателя |

Строки отчетности по РСПБУ |

|

INV\CL |

1210\1500 |

CS\INV |

2120\1210 |

|

CACH\TL |

1250\(1400+1500) |

OEXP\SAL |

(2110+2120)\2110 |

|

CASH\CL |

1250\1500 |

CA\TA |

1200\1600 |

|

CS\INV |

2120\1210 |

CASH\TA |

1250\1600 |

|

CS\SAL |

2120\2110 |

CASH\CA |

1250\1200 |

На следующем этапе с помощью программы STATISTICA были определены параметры пробит-регрессий для компаний завышающих и занижающих результаты своей деятельности. Интегральный

INV

Ү 16_занижение =0.127+1.0843× CL

-

показатель оценки вероятности оценки вероятности искажения финансового результата в бухгалтерской отчетности имеет вид (1, 2):

CASH+0.624×CASH - 0.0007 ×

× + 0.3259 × CA + 17.4208 ×

3.0926 ×

cs П П^А n CS - 0.0642 ×

INV .

CS

Ү16 _завышение = -0,9043 + 0,0001 × INV + 0.1485

CASH - 3.9684

TA

CASH ×

CA

Критерием качества построенной модели является ее предсказательная сила, значение которой должно достигать 70%.

Данное значение было достигнуто (табл. 4).

Таблица 4. Результаты проверки качества полученной модели

|

Год |

Тип манипулирования |

Предсказ |

Предсказ |

% |

|

|

2016 |

завышение |

к |

35 |

32 |

72,24 |

|

з |

10 |

57 |

85,07 |

||

|

занижение |

с |

80 |

12 |

86,96 |

|

|

к |

41 |

51 |

75,44 |

Можем сделать вывод о том, что выдвинутая гипотеза находит подтверждение. Результаты проведенного исследования позволили построить интегральный показатель оценки вероятности искажения финансового результата в бухгалтерской отчетности, имеющий высокий уровень качества.

Список литературы Построение интегрального показателя оценки вероятности искажения финансового результата в бухгалтерской отчетности

- Алексеев М.А. Критический анализ развития методов оценки качества финансовой отчетности / М.А. Алексеев, М.Ю. Савельева, С.А. Дудин // Вестник НГУЭУ. - 2018. - №3. - С. 144-161.

- Алексеев М.А. О проблемах применения показателя манипулирования к финансовой отчетности российских предприятий // Вестник НГУЭУ. - 2016. - № 1. - С. 92-102.

- Алексеев М.А. Методика построения показателя выявления искажения результатов деятельности компаний / М.А. Алексеев, С.А. Дудин // Бухгалтерский учет, анализ и аудит: форсайт и бэкграунд. - Новосибирск, 2017. - С. 5-19.

- База данных по российским компаниям, отраслям и регионам. - [Электронный ресурс]. - Режим доступа: https://skrin.ru/ (Дата обращения:10.04.2020)

- Алексеев М.А. Методологические основы построения и использования коэффициентов начислений / М.А. Алексеев, М.Ю. Савельева // Вестник НГУЭУ. - 2016. - № 2. - С. 139-155.