Построение многомерных дискретных распределении с заданной корреляционной структурой

Автор: Новоселов Аркадий Арсеньевич

Журнал: Сибирский аэрокосмический журнал @vestnik-sibsau

Рубрика: Кибернетика, системный анализ, приложения

Статья в выпуске: 5 (31), 2010 года.

Бесплатный доступ

Рассмотрены методы воспроизведения многомерного дискретного распределения с заданной корреляционной структурой и маргинальными распределениями. Для воспроизведения используются смеси базовых распределений и решение некоторых оптимизационных задач.

Дискретное распределение, корреляция, копула, смесь

Короткий адрес: https://sciup.org/148176355

IDR: 148176355 | УДК: 519.224:330.46

Construction of multidimensional discrete distributions with preassigned correlation structure

The paper is devoted to methods of construction of multidimensional discrete distributions with preassigned correlation structure and marginal distributions. The methods are based on mixture of the basic distributions and on decision of some optimization problems.

Текст научной статьи Построение многомерных дискретных распределении с заданной корреляционной структурой

Пусть заданы нормальные распределения со сред-

ними значениями μ1, …, μ d и стандартными отклонениями σ1, …, σ d . Для произвольной корреляционной матрицы R существует единственное многомерное нормальное распределение, обладающее такими маргинальными распределениями и корреляционной матрицей. Хорошо известный алгоритм воспроизведения соответствующего случайного вектора X = ( X 1 , … , X d ) основан на факторизации ковариационной матрицы.

Обозначим

(G 1

л =

П 2

0 )

( 0 0

n d)

диагональную матрицу со стандартными отклонениями на диагонали, тогда C = Λ R Λ является ковариационной матрицей распределения вектора X . Будучи неотрицательно определенной и симметричной, ковариационная матрица C может быть представлена в виде

C = A′A (1)

с некоторой матрицей A , причем последняя определяется не одним образом. Примерами такого представления являются разложение Холецкого и ортогональное разложение.

При наличии разложения (1) вектор X воспроизводится из стандартного нормального случайного вектора Z по формуле

X = A′Z. (2)

Действительно, для Z справедливо E ZZ′ = I , где I – единичная матрица соответствующего размера, поэтому E XX′ = E ( A′ZZ′A ) = A′ ( E ZZ′ ) A = A′A = C , так

что X обладает требуемой ковариационной структурой.

В случае, когда компоненты X имеют фиксированные дискретные распределения, аналогичный метод оказывается неприменимым. Во-первых, заданным маргинальным распределениям и ковариационной матрице соответствуют, вообще говоря, многие многомерные дискретные распределения. Может оказаться и так, что подходящее многомерное распределение не существует.

Во-вторых, алгоритм вращения (2) не сохраняет дискретную решетку значений, на которой задано распределение.

В работах [1; 2] анонсированы методы воспроизведения двумерного дискретного распределения с заданными маргинальными распределениями и корреляцией, основанные на смесях некоторых базовых распределений и минимизации уклонения от независимого распределения. В настоящей работе предлагается обоснование этих методов.

Описание двумерного дискретного распределения. Пусть размерность d = 2 . Обозначим K = {1,…, m } × {1,…, n } . Дискретное распределение вектора X = ( X 1 , X 2) ′ задается на прямоугольной сетке значений { x 11 ,…, x 1 m } × { x 21 ,…, x 2 n } в виде P ( X 1 = x 1 i ; X 2 = x 2 j ) = r ij , ( i , j ) e K . Обозначим совместное распределение компонент вектора X :

r = { r j , ( i , j ) e K }. (3)

Здесь P(X1 = x1i) = pi, i = 1,…,m и P(X2 = x2j) = qj, j = 1,…,n, так что векторы p = (p1,…,pm), q = (q1,…,qn) (4)

описывают маргинальные распределения компонент.

Средние значения

a 1 = EX 1 = Е Х 1 / Л , a 2 = EX 2 = lx 2j q j , i = 1 j = 1

a ,, = E ( XX , ) = E E^ x- 1Л , i = 1 j = 1

стандартные отклонения a = VE(X1 - EX1)2 , ^2 = VE(X2 - EX,)2

u v 2/5 - u - v

1/3 - u 1/2 - v u + v - 7/30

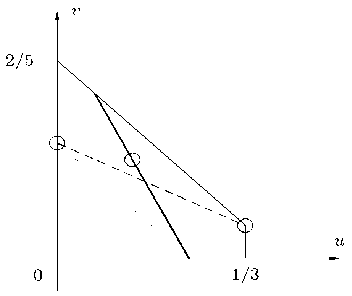

Область допустимых значений параметров задается неравенствами

0 < u < 1/3,0 < v < 1/2,7/30 < u + v < 2/5 (13)

и представлена на рисунке. Окружностями на нем от-

мечены антикомонотонное R– ( p , q )

и коэффициент корреляции

E ( X 1 X 2) - EX 1 EX 2 a 1 a 2

Г 0 7/30 1/6 )

R ( p , q ) = ;

(1/3 4/15 0 J независимое R0(p, q)

вычисляются как обычно.

Если маргинальные распределения (4) известны, то выполняются следующие соотношения:

0 Г 2/15 1/5 1/15 )

R 0( p , q ) = ;

( 1/5 3/10 1/10 J

комонотонное R+ ( p , q ) распределение

m

E r = q j , j = 1, - , n ; (6)

i = 1

n

E r j = Pi , i = 1, - , m . (7)

j = 1

1/3 1/15 0

R - ( p , q ) = . (16)

( 0 13/30 1/6 J

Отметим, что среди m + n уравнений (6), (7) имеется лишь m + n – 1 независимых, поскольку сумма компонент любого распределения равна 1.

Если же дополнительно известен коэффициент корреляции c компонент X , то справедливо и уравнение

mn

EE x 1i x 2j r j = c a 1 a 2 + a 1 a 2 . (8)

i = 1 j = 1

Обозначим F ( p , q ) класс всех двумерных распределений (3) с маргинальными распределениями (4) (его еще называют классом Фреше), а Fc ( p , q ) его подкласс распределений с корреляцией c . Известно [3], что среди всех распределений в F ( p , q ) наименьшей корреляцией c min = c min ( p , q ) обладает антикомонотон-ное распределение R– ( p , q ), а наибольшей корреляцией c max = c max ( p , q ) обладает комонотонное распределение R+ ( p , q ), причем c min > –1 и c max < 1. Класс Фреше представим в виде

f ( p , q ) = U F c ( p , q ). (9)

c G [ c min , c max ]

Обозначим еще R 0( p , q ) независимое распределение из класса Фреше F ( p , q ) .

Пример . Пусть на сетке значений

Допустимая область в плоскости параметров ( u , υ ): ––– – некоррелированные компоненты; О (слева направо) – антикомонотонное, независимое и комонотонное распределения; –––– – решения задачи 1

Класс F c ( p , q ) описывается в параметрическом представлении следующим уравнением:

v = — + c

- 2 u .

Некоррелированные распределения лежат на отрезке прямой, описываемом выражением

u + v = —,— < u < — . 15 15

{0, 1, 2} × {0, 1} (10)

Коэффициент корреляции в данном примере за-

заданы маргинальные распределения

p = (1/3, 1/2, 1/6), q = (2/5, 3/5). (11)

ключен в интервале c G

^—

Основные характеристики маргинальных

распре-

102;

делений равны:

a 1 = , a 2 = - , a 1

—, a, = —. 6 2 5

Двухпараметрическое представление класса Фреше имеет вид

Критерий близости к независимому распределению. Теперь сформулируем две задачи выбора из всего множества совместных распределений, удовлетворяющих условиям (6)–(8), единственного распределения, наименее уклоняющегося от независимого распределения в смысле критерия

1mn

f(r)=tEE(r-pq/) ^min.

2 i=i j =1

сле этих операций система уравнений запишется в виде

A Y = b , (25)

Задача 1. В первой задаче целевая функция (19) минимизируется при ограничениях (6)–(8).

Функция Лагранжа этой задачи имеет вид

1 m n 2 n Л mA

L(r,x,ц,v)=-EE(rij-pa^ +EXjlEг-qj l+ 2 i=1 j=1 j=1 V i=1

m nmn

+Е ц . l E r u -р. l+vl EE xnx 2j r ij- c ° 1 ° 2 - a a 2 i = 1 V j = 1 у V i = 1 j = 1

Дифференцируя функцию Лагранжа по всем переменным и приравнивая производные к нулю, получаем уравнение aL / а гы = (rH - pq)+x i+ц k+v x 1 kx 21 = = 0, k = 1,- m, l = 1,- n,

а также выражения (6)–(8). Отметим, что ввиду соот-mn ношения E Pi =E qj = 1 в системе (6)—(8) одно из i =1 j =1

уравнений, например первое, является следствием остальных, и его можно отбросить вместе с соответствующим множителем Лагранжа X 1 . Для решения полученной системы уравнений выразим элементы матрицы r из уравнения (20) в виде функции множителей Лагранжа X , ц , v :

ry = P , qy - ( X j +^+v xtix 2 j ) = 0,( i , j ) e K . (21)

Подставив полученное выражение в уравнения (6)–(8), имеем:

-mXj-'EЦ—vx2j^Exn = 0,j = 2,-n ;(22)

i=1

-

-EXj-nц-vxUE*2j = 0,i = 1,-m ;(23)

j=1

mn

EE x 1 i x 2j ( Pqj - ( X j +Ц + v x 1 i x 2 j ) ) = c ° 1 ° 2 + a 1 a 2 . i = 1 j = 1

m mmn

Обозначив 51 = e x1i, 52=Ex 2j, s12=E x2Ex 2j, i =1 j =1 i =1

преобразуем последнее уравнение к виду

-

-51 IEXjx2j- s2EEЦiX1i - v512 = cЦ°2.(24)

j=1

Обозначим In единичную матрицу размера n×n, а Jmn – прямоугольную матрицу размера m × n, все элементы которой равны 1. Далее обозначим x2 = (x22,-,x2n)',x 1 = (x11,-,x 1 m)'. В системе уравнений (6)–(8), как уже отмечалось, первое уравнение является следствием остальных, поэтому его можно отбросить. Кроме того, в полученной системе m + n уравнений относительно m + n + 1 неизвестных одну из неизвестных можно выбрать произвольным образом. Мы будем полагать X1 = 0 , что соответствует отбрасыванию первого столбца в матрице системы. По- где неизвестные множители Лагранжа обозначены

Y = ( X 2 , — , X n , Ц 1 , — , ц n , v )',

а матрица системы А и вектор правых частей имеют вид

Квадратная система линейных уравнений (25) имеет единственное решение (26), добавляя в которое значение λ1 = 0, из (21) вычисляем искомое распреде- ление.

Задача 2. Целевая функция (19) минимизируется при ограничениях (6)–(8) и ги> 0,(i, j) e K. (27)

Аналитическое решение этой задачи в общем виде недоступно, однако численные методы позволяют эффективно решать ее. Приведем решения для рассмотренного примера.

Максимальному значению c = cmax = 8 / V102 соот- ветствует решение

Г 1/3 1/15 0

r =

V 0 13/30 1/6

которое, как нетрудно заметить, представляет собой комонотонное распределение (16).

Минимальному значению c = cmin = -7 / V102 со- ответствует решение

/ 0 7/30 1/6

r =

V 1/3 4/15 0

представляющее собой антикомонотонное распределение (14).

Результаты работы позволяют эффективно строить дискретные вероятностные модели с заданной корреляционной структурой. Предложенная методика без труда обобщается на многомерный случай d > 2.