Построение модели Дюпона на основе показателей бухгалтерской отчетности

Автор: Петрова М.О.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 1-2 (56), 2019 года.

Бесплатный доступ

В статье рассматривается методика применения модели Дюпона для управления собственным капиталом. На практике модель Дюпона формируется на основе показателей бухгалтерской отчетности. От качественного состояния бухгалтерской отчетности и сопоставимости данных зависит точность расчетов и эффективность управления.

Бухгалтерская отчетность, модель дюпона, собственный капитал

Короткий адрес: https://sciup.org/140241521

IDR: 140241521

Building the Dupont model on the basis of accounting reporting indicators

The article discusses the method of using the DuPont model for managing its own capital. In practice, the Du Pont model is formed on the basis of accounting indicators. The accuracy of calculations and the efficiency of management depend on the quality of the financial statements and the comparability of data.

Текст научной статьи Построение модели Дюпона на основе показателей бухгалтерской отчетности

За последние годы большую роль играют экономически обоснованные модели управления капиталом организации. К ним относятся модели определения вероятность банкротства, эффективности использования капитала, управления устойчивостью.

Для оценки экономического роста организации применяется и исчисляется коэффициент рентабельности собственного капитала по «формуле Дюпона». Модель Дюпона (The DuPont System of Analysis, формула Дюпона) – метод финансового менеджмента через оценку ключевых факторов, определяющих рентабельность организации, в том числе и малого и некоммерческого предприятия. Данный метод был впервые использован компанией «DuPont» в начале 20-го века и представляет собой факторный анализ, то есть выделение основных факторов, влияющих на эффективность деятельности предприятия. Целью управления капиталом, проводимого компанией, является поиск путей максимизации прибыльности вложенного капитала для собственников и акционеров. Прибыльность предприятия и рост ее стоимости для акционеров, участников, отражается коэффициентами рентабельности.

В отечественной практике учета и анализа и влияния факторных признаков на результативный показатель, характеризующий эффективность использования собственного капитала, используется «формула Дюпона», которая имеет вид, приведенный в формуле:

Pч N K

R CK

= ---X--X---- ,

N K CK где R - рентабельность собственного капитала;

Pч - чистая прибыль;

N - выручка;

K - всего капитала (активов);

CK - собственный капитал.

Таким образом рентабельность собственного капитала зависит от трех факторов: рентабельности продаж PЧ , оборачиваемости совокупного N капитала (активов) N и структуры капитала организации K . Значимость K CK использования этой модели в экономическом анализе объясняется тем, что участвующие в расчетах факторы обобщают все стороны финансовохозяйственной деятельности организации:

-

- рентабельность продаж в обобщенном виде показывает эффективность основной деятельности организации;

-

- оборачиваемость совокупного капитала (активов) отражает скорость оборота активов, приносящих доход организации;

-

- структура капитала подтверждает оптимальность распределения финансовых потоков и обязательств, обеспеченность организации собственными источниками финансирования.

Основными источниками информации для проведения исследования рентабельности являются данные бухгалтерского баланса и отчета о финансовых результатах. Бухгалтерский баланс содержит информацию о состоянии и изменении капитала. Отчет о финансовых результатах содержит сведения о выручке и чистой прибыли. Для построения модели Дюпона необходимо, чтобы все показатели отчета о финансовых результатах были сопоставимы. Это зависит от выполнения требований составления отчетности и сопоставимости данных за несколько лет в динамике. Результаты факторного анализа рентабельности собственного капитала проиллюстрируем на условном примере с использованием модели Дюпона, что представлено в таблице 1.

Таблица 1 - Анализ экономического роста условной организации по модели «Du Pont» за 2015-2017 годы

|

Показатель |

2015 |

2016 |

2017 |

2017-2015 |

|

Рентабельность продаж, % |

6,80 |

9,72 |

5,38 |

-4,34 |

|

- прибыль до налогообложения, тыс. руб. |

21 558 |

3 812 |

7 336 |

3524 |

|

- объем продаж, тыс. руб. |

317 196 |

39 232 |

136 331 |

97099 |

|

Оборачиваемость чистых активов, ед. |

0,14 |

1,04 |

0,28 |

-0,76 |

|

- объем продаж, тыс. руб. |

317 196 |

39 232 |

136 331 |

97099 |

|

- чистые активы. тыс. руб. |

44 134 |

40 857 |

38 808 |

-2049 |

|

Рентабельность чистых активов, % |

46,26 |

8,19 |

19,22 |

11,03 |

|

- оперативная прибыль, тыс. руб. |

20 415 |

3 346 |

7 460 |

4114 |

|

- чистые активы, тыс. руб. |

44 134 |

40 857 |

38 808 |

-2049 |

|

Рентабельность собственного капитала, % |

43,40 |

6,10 |

15,32 |

9,22 |

|

- собственный капитал, тыс. руб. |

44 134 |

40 857 |

38 808 |

-2049 |

|

- чистая прибыль, тыс. руб. |

19 154 |

2 491 |

5 945 |

3454 |

|

Экономический рост компании, тыс. руб. |

0,00 |

0,00 |

0,00 |

0 |

|

- реинвестированная прибыль, тыс. руб. |

0,00 |

0,00 |

0,00 |

0 |

|

- собственный капитал. тыс. руб. |

44 134 |

40 8570 |

38 808 |

-2049 |

Как свидетельствуют данные таблицы, и расчет показателя экономического роста текущая деятельность фирмы не обеспечивает получение будущих экономических выгод и приращения реинвестированной прибыли. Отмечаются темпы снижения выручки от продажи, прибыли до налогообложения и чистой прибыли.

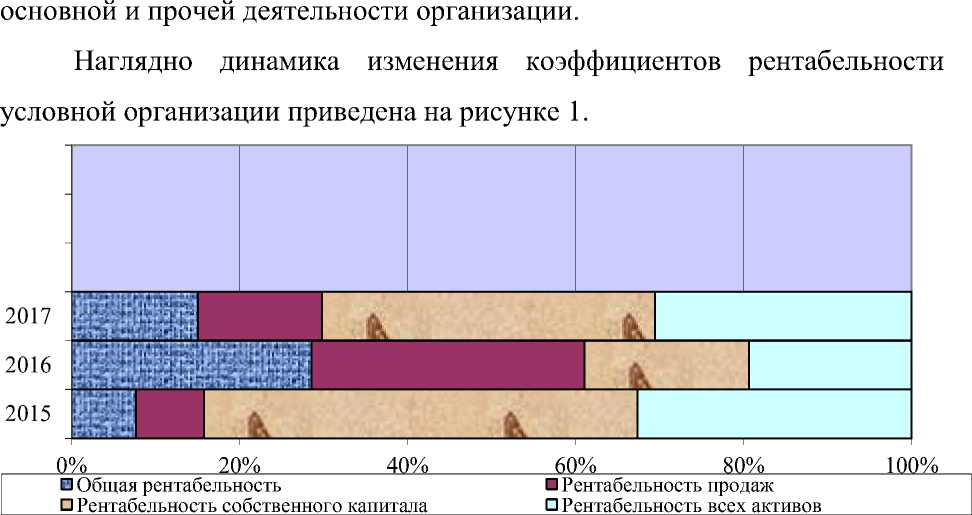

Рентабельность характеризует предприятие с точки зрения получения доходов на вложенный капитал. Рентабельность всего капитала отражает величину чистой прибыли, приходящейся на рубль вложенного в фирму капитала. Рентабельность собственного капитала отражает величину чистой прибыли, приходящейся на рубль собственного капитала компании, иными словами, характеризует эффективность деятельности компании с точки зрения ее владельцев. Предприятие характеризуется положительными показателями рентабельности капитала. Несмотря на значение показателя рентабельности капитала все коэффициенты эффективности деятельности принимают отрицательное значение со знаком «минус», что свидетельствует о получении убытка по всем видам

Рисунок 1 – Гистограмма изменения коэффициентов рентабельности условной организации за 2015-2017 годы

Количественная оценка влияния отдельных факторов на уровень рентабельности определяется, как правило, по методу цепных подстановок, абсолютных разниц или интегральному методу оценки факторных влияний.

Список литературы Построение модели Дюпона на основе показателей бухгалтерской отчетности

- Лещева М.Г., Леонтьева А.В. Оценка рентабельности компании на основании модели "Дюпон" В сборнике: Человек. Культура. Общество Сборник научных трудов по материалам II-ой международной конференции. 2014.-С. 111-115.

- Сухова Л.Ф. Новые факторы управления рентабельностью капитала предприятия//Финансовая аналитика: проблемы и решения.-2015.-№ 6 (240).-С. 2-12.