Построение модели управления стоимостью компании сотовой связи на основе факторного и сценарного анализа

Автор: Власова Олеся Александровна

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Управление собственностью

Статья в выпуске: 11 (98), 2009 года.

Бесплатный доступ

В статье представлен механизм создания модели управления стоимостью компании сотовой связи на основе анализа факторов стоимости. Разработанная автором модель «дерева стоимости» компании сотовой связи поз- воляет выявить ключевые драйверы стоимости, провести анализ чувствительности результирующей величины (цены 1 ADR - American Depositary Receipt) к изменениям ключевых факторов стоимости и сделать вывод о возможности ранжирования драйверов стоимости. По результатам анализа чувствительности выделены 5 сце- нариев развития факторов стоимости, и в зависимости от выбранных сценарных условий проанализирована динамика итоговой величины.

Управление стоимостью компании, фактор стоимости, дерево стоимости, регрессионный анализ, анализ чувствительности, сценарный анализ

Короткий адрес: https://sciup.org/170151860

IDR: 170151860

Building a model of the cost of the company based on cellular factor and scenario analysis

This paper presents a mechanism to create a model company value management provider based on analysis of cost factors. It develops the model of the «tree cost» provider allows the company to identify key drivers of value, a sensitivity analysis of the resulting value (price 1 ADR - American Depositary Receipt) to change the key value drivers and make a conclusion about the possibility of ranking the cost drivers. According to the results of sensitivity analysis to allocate 5 scenarios for cost factors and depending on the selected scenario conditions studied the dynamics of the final value.

Текст научной статьи Построение модели управления стоимостью компании сотовой связи на основе факторного и сценарного анализа

Мировая практика показывает, что критерием обеспечения устойчивого развития является рост стоимости предприятия. Формирование стоимости предприятия происходит на протяжении всего жизненного цикла его функционирования под воздействием совокупности стоимостных факторов. Эффективное управление стоимостью предприятия предполагает построение системы управления, которая позволяла бы отслеживать и контролировать факторы стоимости предприятия и принимать решения о корректировке или пересмотре ранее установленных показателей эффективности. Процесс построения системы управления стоимостью включает следующие этапы:

-

1) выявление факторов стоимости компании;

-

2) выбор показателя – индикатора стоимости компании (справедливая стоимость предприятия, стоимость собственного капитала, свободный денежный поток и т. д.);

-

3) анализ чувствительности итогового показателя к факторам стоимости;

-

4) выработка рекомендаций по оптимальному управлению стоимостью компании.

Фактором (драйвером) стоимости называется любая переменная, изменение которой влечет за собой изменение стоимости компании.

Деятельность компании сотовой связи сопряжена с воздействием значительного количества формализуемых и не формализуемых факторов:

-

• изменение отраслевого законодательства,

-

• распределение частотного ресурса,

-

• решение задач стратегического и социального значения.

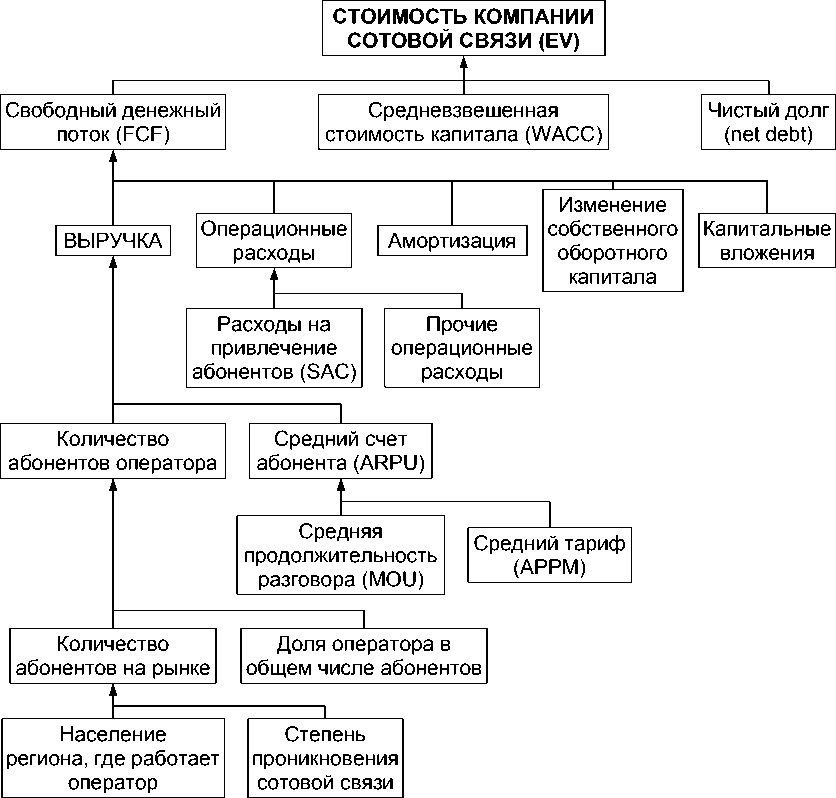

С позиции управления стоимостью наиболее интересны драйверы, поддающиеся экономико-математическому моделированию. Для целей моделирования набор и иерархию факторов стоимости компании сотовой связи можно представить в виде «дерева стоимости» (рис. 1).

Анализ чувствительности

В ходе исследования взаимосвязи стоимости ADR (American Depositary Receipt) компании сотовой связи и основных факторов стоимости было рассмотрено влияние на результирующую величину следующих факторов стоимости:

-

• средневзвешенная стоимость капитала (WACC);

-

• степень проникновения сотовой связи;

-

• доля оператора в общем числе абонентов на рынке мобильной связи;

-

• расходы на привлечение абонентов (SAC);

-

• средняя продолжительность разговора (MOU);

-

• средний счет абонента (ARPU).

Целью проведения анализа являлось изучение степени чувствительности стоимости ADR к изменению соответствующего фактора. В момент исследования влияния каждого

Рис. 1. «Дерево стоимости» компании сотовой связи отдельного фактора значения остальных факторов фиксировались на уровне базового сценария. Для более полного отражения характера указанных взаимосвязей рассматривалось 11 значений каждого фактора, расположенных на одинаковом расстоянии друг от друга («шаг анализа»). В таблице 1 представлены результаты проведенного анализа чувствительности.

Таблица 1

Анализ чувствительности стоимости компании сотовой связи к ключевым факторам стоимости

|

Фактор стоимости |

Значение |

хр OS 1 |

||||||||||

|

Средневзвешенная стоимость капитала (WACC) , % |

16,1 |

15,1 |

14,1 |

13,1 |

12,1 |

11,1 |

10,1 |

9,1 |

8,1 |

7,1 |

6,1 |

1,0 |

|

стоимость (fair value – FV), долл. США/ADR |

15,6 |

17,5 |

19,8 |

22,6 |

26,3 |

31,1 |

37,8 |

47,7 |

63,8 |

95,1 |

182,0 |

|

|

коэффициент эластичности |

– |

– |

– |

– |

15,5 |

18,5 |

21,5 |

– |

– |

– |

– |

|

|

Степень проникновения сотовой связи (к «базовому» сценарию), % |

-5,0 |

-4,0 |

-3,0 |

-2,0 |

-1,0 |

0,0 |

1,0 |

2,0 |

3,0 |

4,0 |

5,0 |

1,0 |

|

FV, долл. США/ADR |

23,4 |

24,9 |

26,4 |

28,0 |

29,5 |

31,1 |

32,7 |

34,3 |

35,9 |

37,5 |

39,1 |

|

|

коэффициент эластичности |

– |

– |

– |

– |

5,0 |

5,0 |

5,1 |

– |

– |

– |

– |

|

|

Доля оператора в общем числе абонентов на рынке мобильной связи , % |

29,4 |

30,4 |

31,4 |

32,4 |

33,4 |

34,4 |

35,4 |

36,4 |

37,4 |

38,4 |

39,4 |

1,0 |

|

FV, долл. США/ADR |

26,3 |

27,2 |

28,2 |

29,1 |

30,1 |

31,1 |

32,1 |

33,1 |

34,2 |

35,2 |

36,2 |

|

|

коэффициент эластичности |

– |

– |

– |

– |

3,2 |

3,2 |

3,2 |

– |

– |

– |

– |

|

|

Темп роста расходов на привлечение абонентов (SAC) (к «базовому» сценарию), % |

50,0 |

40,0 |

30,0 |

20,0 |

10,0 |

0,0 |

-10,0 |

-20,0 |

-30,0 |

-40,0 |

-50,0 |

10,0 |

|

FV, долл. США/ADR |

28,7 |

29,8 |

30,5 |

30,8 |

31,0 |

31,1 |

31,2 |

31,2 |

31,2 |

31,2 |

31,3 |

|

|

коэффициент эластичности |

– |

– |

– |

– |

0,03 |

0,03 |

0,02 |

– |

– |

– |

– |

|

|

Темп роста средней продолжительности разговора (MOU) (к «базовому» сценарию), % |

-2,5 |

-2,0 |

-1,5 |

-1,0 |

-0,5 |

0,0 |

0,5 |

1,0 |

1,5 |

2,0 |

2,5 |

0,5 |

|

FV, долл. США/ADR |

44,1 |

41,6 |

39,1 |

36,5 |

33,8 |

31,1 |

28,3 |

25,4 |

22,5 |

19,4 |

16,3 |

|

|

коэффициент эластичности |

– |

– |

– |

15,7 |

17,6 |

17,9 |

18,0 |

20,3 |

– |

– |

– |

|

|

Темп роста среднего тарифа (ARPU) (к «базовому» сценарию), % |

-2,5 |

-2,0 |

-1,5 |

-1,0 |

-0,5 |

0,0 |

0,5 |

1,0 |

1,5 |

2,0 |

2,5 |

0,5 |

|

FV, долл. США/ADR |

4,5 |

9,4 |

14,5 |

19,8 |

25,4 |

31,1 |

37,1 |

43,3 |

49,7 |

56,4 |

63,3 |

|

|

коэффициент эластичности |

– |

– |

– |

43,6 |

– |

38,5 |

– |

33,4 |

– |

– |

– |

В колонке «Шаг» таблицы 1 представлена информация о темпе изменения каждого из анализируемых факторов. Так, значение шага для темпа роста расходов на привлечение абонентов составило 10 процентов. Отталкиваясь от базового значения изменения в 0 процентов (средняя колонка таблицы 1, значения в которой выделены жирным шрифтом), темп роста расходов увеличивался (уменьшался) в крайних точках анализа чувствительности на 50 процентов. В этих точках значения стоимости ADR составили соответственно 28,7 и 31,3 доллара США за 1 ADR. Аналогично был проведен анализ чувствительности и других факторов стоимости.

В дополнение к этому для каждого из рассмотренных факторов в таблице 1 были рассчитаны средние значения показателей эластичности, то есть отношение изменения стоимости ADR к изменению значения фактора в точке, соответствующей базовому сценарию. Значение эластичности в колонке для базового сценария является средним, рассчитанным на базе эластичностей в других колонках. Так, эластичность стоимости ADR по фактору «Степень проникновения сотовой связи» составила 0,5 в абсолютном выражении.

Следует отметить, что по ряду рассмотренных факторов для расчета эластичности используется не абсолютное значение фактора, а его изменение. Иными словами, фактически мы рассматриваем не эластичность фактора как такового, а эластичность изменения соответствующего фактора в модели. Несмотря на эту оговорку, степень влияния каждого фактора стоимости на цену ADR можно определить посредством сравнения значений рассчитанной таким образом эластичности.

Интерпретируя результаты, полученные в таблице 1, мы можем сказать, что наибольшим значением эластичности обладает фактор «Темп роста среднего счета (ARPU)». Изменение этого фактора на 1 процент в среднем ведет к изменению стоимости ADR на 7,5 процента. Наименьшее значение показателя эластичности имеет фактор «Темп роста затрат на привлечение абонентов (SAC)».

Несложно заметить, что в рамках анализа чувствительности были рассмотрены формально независимые факторы стоимости, то есть факторы, не находящиеся в иерархич-ных взаимосвязях, представленных в модели «дерева стоимости» (рис. 1).

Исследование связей между факторами стоимости компании

Для выявления взаимозависимости факторов, или так называемых «объясняющих переменных», в рамках настоящего исследования будет проанализировано потенциальное наличие мультиколлинеарности факторов. По определению мультиколлинеарность – это тесная корреляционная связь между отбираемыми для анализа факторами, совместно воздействующими на общий результат. Такая взаимосвязь может затруднить оценивание регрессионных параметров в случае, если для целей исследования используется регрессионный анализ. Если для определения стоимости компании используется финансовая DCF-модель, наличие взаимозависимых факторов практически неизбежно и может быть оправдано с экономической точки зрения. Тем не менее исследование взаимозависимости факторов позволит нам определить характер и направление связей между факторами, которые могут присутствовать в финансовой модели.

Для исследования мультиколлинеарности используем элементы регрессионного анализа. Если регрессоры в модели связаны строгой функциональной зависимостью, то имеет место полная (совершенная) мультиколлинеарность. В примерах, в которых используются реальные данные, полная мультиколлинеарность наблюдается крайне редко. В связи с этим в прикладной области часто приходится иметь дело с частичной мультиколлинеарностью, которая характеризуется коэффициентами парной корреляции между регрессорами.

Точных количественных критериев для определения наличия (отсутствия) мультиколлинеарности не существует. Однако есть некоторые рекомендации по выявлению этого явления:

-

1) превышение некоего порога модулем парного коэффициента корреляции между регрессорами;

-

2) близость к нулю определителя матрицы АТА (матрица А – это матрица, состоящая из всех наблюдений анализируемых факторов. Ее необходимо привести к виду АТА для того, чтобы рассчитать значения определителя);

-

3) большое количество статистически незначимых параметров в модели множественной регрессии, при этом сама модель может быть значимой.

Рассмотрим каждый подход подробнее.

Факторы, которые мы будем рассматривать для анализа наличия взаимозависимостей, следующие:

-

• ARPU – средняя выручка на абонента в месяц (средний счет), при этом фактор ARPU мы разделяем на три составляющих – corporate, prepaid, postpaid;

-

• subscribers – количество подписчиков (sim-карт в обращении) в Российской Федерации;

-

• traffic – трафик абонентов сети в Российской Федерации.

Рассмотрим ряд данных по каждому фактору за период с января 2004 по май 2009 года. Анализируемые данные ежемесячные.

В рамках первого подхода к выявлению мультиколлинеарности рассмотрим матрицу парных коэффициентов корреляции. Для полноты картины также включим сюда зависимую переменную модели EV (Enterprise Value).

Выбор факторов стоимости обусловлен их значимостью в соответствии с проведенным ранее анализом чувствительности. Ряд других важных параметров финансовой модели (например WACC) хоть и оказывают сильное влияние на значение показателя стоимости, но тем не менее не подходят для анализа наличия или отсутствия мультиколлинеарности, так как по таким параметрам не существует необходимого количества эмпирических наблюдений.

Итак, рассмотрим матрицу парных коэффициентов корреляции (табл. 2).

Таблица 2

Исследование парных коэффициентов корреляции между факторами стоимости компании сотовой связи

|

Фактор |

EV |

ARPU corporate |

ARPU postpaid |

ARPU prepaid |

Subscribers |

Traffic |

|

EV |

1,000 |

0,435 |

-0,119 |

0,425 |

0,396 |

0,363 |

|

ARPU corporate |

0,435 |

1,000 |

0,064 |

0,983 |

0,934 |

0,975 |

|

ARPU postpaid |

-0,119 |

0,064 |

1,000 |

0,036 |

-0,234 |

0,127 |

|

ARPU prepaid |

0,425 |

0,983 |

0,036 |

1,000 |

0,943 |

0,963 |

|

Subscribers |

0,396 |

0,934 |

-0,234 |

0,943 |

1,000 |

0,916 |

|

Traffic |

0,363 |

0,975 |

0,127 |

0,963 |

0,916 |

1,000 |

Интересующие нас коэффициенты корреляции между параметрами модели выделены заливкой. Считается, что если абсолютные значения коэффициентов корреляции превосходят 0,75–0,80, то это свидетельствует о наличии мультиколлинеарности.

В нашем случае тесная связь (со значением коэффициента парной корреляции выше 0,90) обнаруживается между всеми объясняющими факторами, кроме ARPU postpaid.

На первый взгляд высокие значения коэффициентов корреляции могут свидетельствовать о наличии мультиколлинеарности в модели. Однако в теории тесная статистическая связь между этими парами факторов (за исключением ARPU postpaid) могла быть легко спрогнозирована и до статистического исследования: с развитием мобильной связи год за годом увеличиваются количество абонентов и трафик. Рост показателя среднего счета можно, помимо прочего, объяснить тем, что анализируемые наблюдения представляют собой номинальные величины, которые росли по крайней мере с темпом, который был не ниже инфляции.

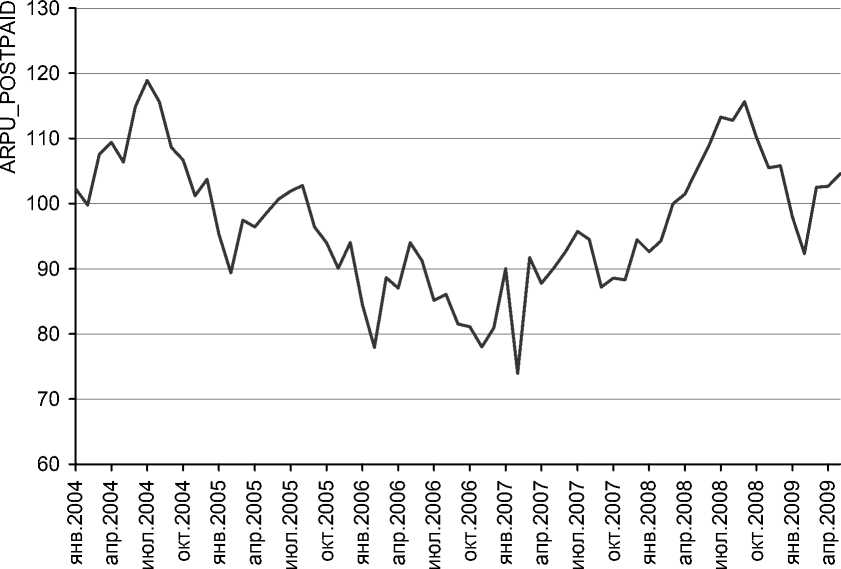

Что касается фактора ARPU postpaid, то низкий парный коэффициент корреляции между этим фактором и остальными является следствием тарифной политики компании. Средний счет за услуги, которые оплачивались постфактум, не показывал стабильного роста в долларовом выражении на протяжении анализируемого периода (рис. 2).

Рассмотрим второй подход к определению наличия связей между факторами стоимости. Существование тесных линейных статистических связей между объясняющими переменными приводит к слабой обусловленности матрицы АТА, то есть к близости к нулю ее определителя, о чем упоминалось в начале раздела.

Рассчитаем значение искомого определителя. Для этого представим имеющиеся наблюдения по каждому из факторов как вектор-столбцы. Получим матрицу А объясняющих переменных. Далее транспонируем эту матрицу и перемножим ее на первоначальную матрицу А. Получим квадратную матрицу А Т А размером 65 х 65 (по количеству ежемесячных наблюдений с января 2004 по май 2009 года).

время

Рис. 2. Динамика среднего счета абонентов – юридических лиц

Очевидно, что значение определителя отличается от нуля:

Det (АТА) = 2,5311 e + 85.

Таким образом, дополнительное исследование наличия мультиколлинеарности показало, что тесные линейные статистические связи между объясняющими переменными отсутствуют.

Для того чтобы проанализировать, имеют ли оценки коэффициентов неправильные с точки зрения теории знаки или неоправданно большие значения, необходимо построить множественную регрессию, в которой зависимой переменной является стоимость компании EV, а объясняющими переменными – перечисленные факторы. Коэффициенты оцениваются с помощью метода наименьших квадратов. На рисунке 3 представлены результаты построения регрессии с помощью эконометрического пакета EViews 6.

Судя по значению F-статистики и R-squared, или R2, (рис. 3), модель можно назвать значимой, при этом коэффициенты при переменных ARPU postpaid, ARPU prepaid, subscribers и traffic оказываются незначимыми на 5-процентном уровне, о чем свидетельствуют значения t-статистики.

Следовательно, исходя из этой рекомендации, можно сделать вывод о наличии некоторой частичной мультиколлинеарности в модели.

Устранение мультиколлинеарности

Для устранения эффекта мультиколлинеарности в рамках регрессионного анализа можно использовать несколько методов. Хотя, как уже упоминалось, в финансовой DCF-модели использование анализируемых факторов в первоначальном виде вполне оправданно. Попробуем смоделировать зависимости между факторами Методом дополнительных регрессий. Метод дополнительных регрессий заключается в следующем:

-

• строятся уравнения регрессии, которые связывают каждый из регрессоров со всеми остальными;

Dependent variable: EV

Method: Least Squares

Date: 09/20/09 Time: 18:58

Sample (adjusted): 2004M03 2009M05

Included observations: 63 after adjustments

Coefficient

Std. Error

t-Statistic

Prob.

ARPU_CORPORATE

0.000363

0.000175

2.076619

0.0423

ARPU_PREPAID

1.1 7 E-05

5.36E-05

0.217340

0.8287

SUBSCRIBERS

-1.81 E-05

8.0001 23

-0.147727

6.8831

TRAFFIC

-1.77E-06

7.28E-07

-2.424975

0.0184

C

8791.095

3200.323

2.746940

0.0080

R-squared

0.264210

M e a n d e p e n d e n t va r

18108.36

Adj u ste d R- s q u a re d

0.21 3466

S.D. dependentvar

5451.892

S.E. of regression

4835.107

Akaike info criterion

1 9.881 23

Sum squared resid

1.36E+09

Schwarz criterion

201.051 32

Log likelihood

-621.2588

Hannan-Quinn criter.

1 9.9481 3

F-statistic

5.206705

Durbin-Watson stat

6.2911 03

Prob(F-statistic)

0.0011 84

Dependent Variable: ARPU_CORPORATE

Method: Least Squares

Date: 09/21/09 Time: 18:41

Sample: 2004M01 2009M05

Included observations: 65

Co efficient

Std. Error

t-Statistic

Prob.

ARPU POSTPAID

-0.031882

0.102902

-0.309828

0.7578

ARPU PREPAID

0.1 88244

0.034495

5.4571 41

0.0000

SUBSCRIBERS

-0.01 8300

0.199475

-0.091 743

0.9272

TRAFFIC

0.002786

0.000582

4.784626

8.0000

C

1 63791 9.

11735929

0.139564

0.8895

R-squared

0.977882

Mean dependent var

5641 441 6

Adj u s t e d R- s q u a re d

00976407

S.D. depend ent var

23870226

S.E. of regression

3666466.

Akaike info criterion

33.1 411 6

Sum squared resid

8.07E+1 4

Schwarz criterion

33.30842

Log likelihood

-1 072.088

Hannan-Quinn criter.

33.2071 5

F-statistic

663.1 688

Durbin-Watson stat

0.571 269

Prob(F-statistic)

CL Cl Cl CI CI CI Cl

Рис. 3. Множественная регрессия зависимости стоимости компании от факторов стоимости

Рис. 4. Множественная регрессия зависимости фактора ARPU corporate от других факторов стоимости

-

• вычисляются коэффициенты детерминации R2 для каждого уравнения регрессии;

-

• проверяется статистическая гипотеза H o : R2 = 0 с помощью F-теста.

Вывод: если гипотеза H o : R2 = 0 не отвергается, то такой регрессор не приводит к мультиколлинеарности.

Построим регрессии по каждому фактору, то есть исследуем зависимости одного фактора от всех остальных.

-

1. ARPU corporate.

-

2. ARPU postpaid.

Коэффициент детерминации R2 близок к единице, то есть имеет очень высокое значение. Значение F-статистики больше критического, следовательно, мы отвергаем статистическую гипотезу о равенстве нулю коэффициента детерминации R2 (см. рис. 4), а следовательно, существует статистическая связь между фактором ARPU corporate и другими факторами, используемыми в модели.

В этом случае (рис. 5) коэффициент детерминации R2 также имеет высокое значение. Значение F-статистики больше критического, и мы отвергаем статистическую гипотезу о равенстве нулю коэффициента детерминации R2. Таким образом, существует статистическая связь между фактором ARPU postpaid и другими факторами, используемыми в модели.

Анализируя три оставшихся фактора подобным образом, мы можем сделать аналогичные выводы: каждый фактор имеет тесную статистическую связь с группой других используемых параметров. Результаты построения множественных регрессий по факторам ARPU prepaid, subscribers и traffic представлены на рисунках 6–8.

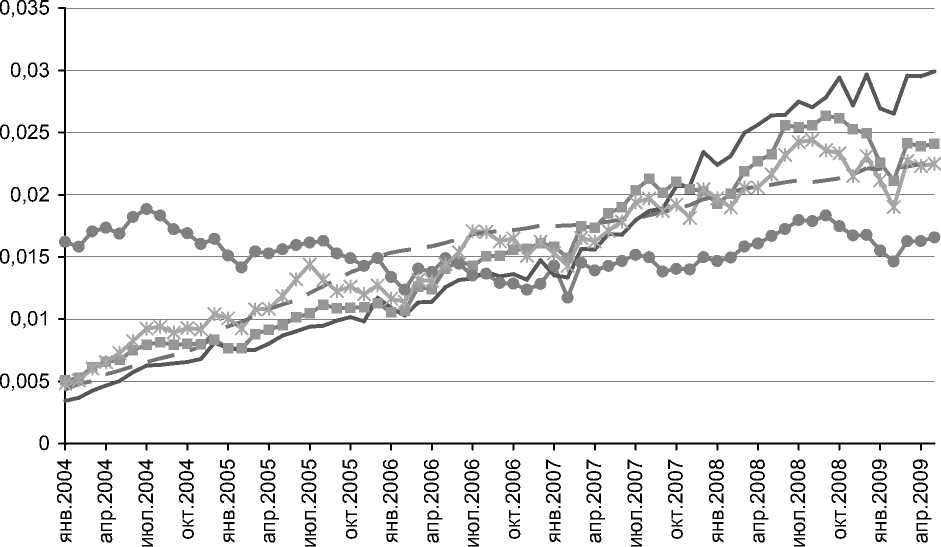

Проведенное нами исследование показало наличие статистической связи между факторами, которые играют важную роль в формировании стоимости компании (см. рис. 1). Графический анализ имеющихся наблюдений по всем рассматриваемым факторам позволяет установить такую взаимосвязь (см. рис. 9 на с. 46). Для удобства представления данных на одном графике мы нормируем значения имеющихся рядов наблюдений.

Из графика видно, что рассматриваемые факторы (за исключением параметра ARPU postpaid, что уже отмечалось нами при построении матрицы парных коэффициентов корреляции), демонстрировали схожую динамику на протяжении всего анализируемого периода. Неудивительно, что статистический анализ показал тесную взаимосвязь этих факторов.

Dependent Variable: ARPU_POSTPAID

Method: Least Squares

Date: 09/21/09 Time: 18:44

Sample: 2004M01 2009M05

Included observations: 65

Dependent Variable: ARPU_PREPAID

Method: Least Squares

Date: 09/21/09 Time: 18:44

Sample: 2004M01 2009M05

Included observations: 65

|

Coefficient |

Std. Error |

t-Stall Stic |

Prob. |

|

|

ARPU_CORPORATE |

-0.050102 |

0.161708 |

-0.309828 |

0.7578 |

|

ARPU PREPAID |

0.1 761 82 |

0.047756 |

3.6891 74 |

0.0005 |

|

SUBSCRIBERS |

-1.71 6541 |

0.1 1 5886 |

-14.81232 |

0.0000 |

|

TRAFFIC |

0.003980 |

0.000687 |

5.794279 |

0.0000 |

|

C |

1.12E+08 |

261 8037. |

42.84063 |

0.0800 |

|

R-squared |

0.811931 |

Mean dependent var |

97057703 |

|

|

Adjusted R-squared |

0.799393 |

S.D. dependent var |

10261908 |

|

|

S.E. of regression |

4596223. |

Akaike info criterion |

33.59317 |

|

|

Sum squared resid |

1.27E+15 |

Schwarz criterion |

33.76043 |

|

|

Log likelihood |

-1 086.778 |

Hannan-Quinn criter. |

33.65917 |

|

|

F-statistic |

64.75796 |

Durbin-Watson stat |

0.911484 |

|

|

Prob(F-statistic) |

0.000000 |

|||

|

Coefficient |

Std. Error |

t-Stall Stic |

Prob. |

|

|

ARPU POSTPAID |

1.049447 |

0.284467 |

3.6891 74 |

0.0005 |

|

ARPU CORPORATE |

1.762088 |

0.322896 |

5.4571 41 |

0.0000 |

|

SUBSCRIBERS |

2.692120 |

0.501721 |

5.365776 |

0.0000 |

|

TRAFFIC |

-0.003601 |

0.002042 |

-1.763640 |

0.0829 |

|

C |

-92284229 |

33878320 |

-2.723991 |

0.0884 |

|

R-squared |

0.976226 |

Mean dependent var |

2.04E+08 |

|

|

Adjusted R-squared |

0.974642 |

S.D. dependent var |

70443188 |

|

|

S.E. of regression |

11217619 |

Akaike info criterion |

35.37767 |

|

|

Sum squared resid |

7.55E + 15 |

Schwarz criterion |

35.54493 |

|

|

Log likelihood |

-11 44.774 |

Hannan-Quinn criter. |

35.44367 |

|

|

F-statistic |

615.9524 |

Durbin-Watson stat |

0.934798 |

|

|

Prob(F-statistic) |

0.000000 |

|||

Рис. 5. Множественная регрессия зависимости фактора ARPU postpaid от других факторов стоимости

Рис. 6. Множественная регрессия зависимости фактора ARPU prepaid от других факторов стоимости

D e p e n d e nt Va ri a b I e: S U В S C RIВ E R S D e p e n d e nt Va ri a b I e: TRAP FIC

Method: Least Squares Method: Least Squares

Date: 09.1'21 ГО9 Time: 18:45 Date: 09/21/09 Time: 18:46

Sample: 2004M01 2009M05 Sample: 2004M01 2089M05

Included observations: 65 Included observations: 65

|

Coefficient |

Std. Error |

t-Statistic |

Prob. |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

||

|

ARPU PREPAID |

0.120448 |

0.022447 |

5.365776 |

0.0000 |

SUBSCRIBERS |

1 56.9408 |

31.71262 |

4.948842 |

0.0000 |

|

ARPU POSTPAID |

-0.457465 |

0.030884 |

-14.81232 |

0.0000 |

ARPU PREPAID |

-1 3.68829 |

7.761 384 |

-1.763640 |

0.0829 |

|

ARPU CORPORATE |

-0.007664 |

0.083541 |

-0.091 743 |

0.9272 |

ARPU POSTPAID |

90.1 3883 |

1 5.55652 |

5.794279 |

0.0000 |

|

TRAFFIC |

0.001 847 |

0.000373 |

4.948842 |

0.0000 |

ARPU CORPORATE |

99.1 3632 |

20.71 976 |

4.784626 |

0.0000 |

|

C |

51796290 |

3603773. |

1 4.37279 |

0.0000 |

c |

-1.1 3E+1 0 |

1.66E+09 |

-6.800652 |

8.0000 |

|

R-squared |

0.979346 |

Mean dependent var |

44989383 |

R-squared |

0.970539 |

Mean dependent var |

7.30E+09 |

||

|

Adjusted R-squared |

0.977969 |

S.D. dependent var |

15985806 |

Adjusted R-squared |

0.968575 |

S.D. dependent var |

3.90E+09 |

||

|

S.E. of regression |

2372756. |

Akaike info criterion |

32.27081 |

S.E. of regression |

6.92 E+08 |

Akaike info criterion |

43.62088 |

||

|

Sum squared resid |

3.38E+14 |

Schwarz criterion |

32.43807 |

Sum squared resid |

2.87 E+19 |

Schwarz criterion |

43.7881 4 |

||

|

Log likelihood |

-1 043.801 |

Hannan-Quinn criter. |

32.33680 |

Lug likelihood |

-1412.679 |

Hannan-Quinn criter. |

43.68688 |

||

|

F-statistic |

711.2448 |

Durbin-Wats on stat |

0.786904 |

F-statistic |

494.1 533 |

Durbin-Watson stat |

0.68781 3 |

||

|

Prob(F-statistic) |

0.000000 |

Prob(F-statistic) |

0.000000 |

||||||

Рис. 7. Множественная регрессия Рис. 8. Множественная регрессия зависимости фактора subscribers от других зависимости фактора traffic от других факторов стоимости факторов стоимости

При определении стоимости компании мы применили финансовую DCF-модель и, как уже упоминалось, использование рассмотренных факторов оправдано с теоретической точки зрения. Эти факторы являются одними из ключевых детерминант стоимости компании и невключение хотя бы одного из них в финансовую модель не позволит получить объективную оценку стоимости компании при использовании финансовой DCF-модели.

Выявленная статистическая взаимосвязь факторов объясняется в первую очередь тем, что с развитием бизнеса и инвестициями компании в расширение производства происходит соответствующий рост отдельных прямых и косвенных показателей деятельности фирмы. Здесь такими показателями выступают количество абонентов, трафик и средний счет, которые используются для определения стоимости компании.

Сценарный анализ

Сценарный анализ предполагает рассмотрение пяти сценариев, каждый из которых отличается определенными значениями рассматриваемых факторов. Сценарий номер 3, «базовый», представляет собой набор значений факторов, при которых модель выходит на базовый уровень стоимости ADR – 31,1 доллара США. Сценарии 1 и 5 для удобства

ARPU_CORPORATE ARPU_POSTPAID

ARPU_PREPAID SUBSCRIBERS

TRAFFIC

Рис. 9. Динамика факторов стоимости компании сотовой связи в анализируемом периоде (нормированный показатель)

были названы «пессимистичный» и «оптимистичный», с наименьшим значением стоимости ADR в сценарии 1 и наибольшим в сценарии 5. Опишем логику, которая использовалась при выборе значений указанных факторов в каждом из рассмотренных сценариев:

-

• средневзвешенная стоимость капитала (WACC) отклонялась от базового значения в 11,1 процента вправо и влево с шагом в 1 процент. Сценарию 5, «оптимистичному», таким образом, соответствовало значение ставки дисконтирования в 9,1 процента. Значение ставки дисконтирования в «пессимистичном» сценарии составило 13,1 процента;

-

• степень проникновения сотовой связи (изменение по сравнению с базовым сценарием) в каждом из сценариев была выше или ниже годовых значений в базисном варианте, изменяясь с шагом в 1 процент. Так, «пессимистичный» сценарий предполагал снижение ежегодного значения проникновения сотовой связи на 2 процента. Годовые значения проникновения сотовой связи для «оптимистичного» сценария в прогнозном периоде были выше соответствующих значений в базовом сценарии на 2 процента;

-

• доля оператора в общем числе абонентов на рынке мобильной связи , составляющая 34,4 процента в «базовом» сценарии в течение всего прогнозного периода, изменялась в сценарном анализе с шагом в 1 процент. Значение этого показателя в «оптимистичном» сценарии равнялось 36,4 процента, в «пессимистичном» – 32,4 процента;

-

• темп роста расходов на привлечение абонентов (SAC) в зависимости от сценария увеличивался или уменьшался по отношению к «базовому» сценарию с шагом в 1 процент;

-

• средняя продолжительность разговора (MOU) в зависимости от выбранного сценария росла более высокими или более низкими темпами по сравнению с «базовым»

сценарием. Шаг изменения темпа роста средней продолжительности разговора составил 1 процент;

-

• темп роста среднего счета абонента (ARPU) в зависимости от сценария увеличивался или уменьшался по отношению к темпу роста, заложенному в «базовом» сценарии. Шаг изменения темпа роста составил 1 процент.

Результаты проведенного сценарного анализа представлены в таблице 3.

Таблица 3

Изменение справедливой стоимости 1 ADR компании сотовой связи на основе анализа сценарных условий

|

Фактор стоимости |

1 |

Сценарий |

||||

|

1-й (пессимистичный) |

2-й |

3-й (базовый) |

4-й |

5-й (оптимистичный) |

||

|

Средневзвешенная стоимость капитала (WACC), % |

1,0 |

13,1 |

12,1 |

11,1 |

10,1 |

9,1 |

|

Проникновение сотовой связи (изменение по сравнению с «базовым» сценарием), % |

1,0 |

-2,0 |

-1,0 |

0,0 |

1,0 |

2,0 |

|

Доля оператора в общем числе абонентов на рынке мобильной связи, % |

1,0 |

32,4 |

33,4 |

34,4 |

35,4 |

36,4 |

|

Темп роста расходов на привлечение абонентов (SAC) (изменение по сравнению с «базовым» сценарием), % |

1,0 |

-2,0 |

-1,0 |

0,0 |

1,0 |

2,0 |

|

Темп роста средней продолжительности разговора (MOU) (изменение по сравнению с «базовым» сценарием), % |

1,0 |

-2,0 |

-1,0 |

0,0 |

1,0 |

2,0 |

|

Темп роста среднего счета (ARPU) (по сравнению с «базовым» сценарием), % |

1,0 |

-2,0 |

-1,0 |

0,0 |

1,0 |

2,0 |

|

FV, долл. США/ADR |

12,3 |

19,7 |

31,1 |

49,7 |

81,4 |

|

Как видно из таблицы 3, стоимость ADR в зависимости от выбранного сценария варьируется от 12,3 до 81,4 доллара США за 1 ADR. Такой большой разброс значений от сценария к сценарию обусловлен чувствительностью стоимости к изменению каждого отдельного фактора и количеством факторов, участвующих в сценарном анализе.

Итак, согласно проведенному анализу из всех идентифицируемых факторов стоимости компании сотовой связи наибольшей «силой» обладает фактор «средний счет абонента – юридического лица». Результаты факторного анализа могут быть использованы в процедурах по управлению стоимостью, при работе над практическими рекомендациями по управлению стоимостью компании, а также в более детальном анализе сценарных условий, когда на наиболее «сильные» факторы можно сделать поправку для повышения точности прогнозов.