Построение процессной модели по управлению муниципальным имуществом

Автор: Шуманкова Н.И.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 8 (99), 2022 года.

Бесплатный доступ

Муниципальная собственность является экономической основой местного самоуправления, которая представляет собой находящееся в муниципальной собственности имущество, средства бюджета муниципального образования, а также имущественные права муниципального образования. Это дает возможность муниципалитету в рамках получаемых доходов в бюджет удовлетворять потребности населения в объектах социальной, инженерной и рекреационной систем.

Муниципальное имуществ, муниципальное управления, бюджет, процессная модель управления, эффективное управления

Короткий адрес: https://sciup.org/140299214

IDR: 140299214 | УДК: 338

Building a process model for the management of municipal property

Municipal property is the economic basis of local self-government, which is the property owned by the municipality, the budget of the municipality, as well as the property rights of the municipality. This makes it possible for the municipality to meet the needs of the population in the objects of social, engineering and recreational systems within the framework of the budget revenues received.

Текст научной статьи Построение процессной модели по управлению муниципальным имуществом

Возрастание роли муниципального управления и повышение самостоятельности территорий в нашей стране в последнее время очевидно. В этой связи возникает необходимость более глубокого анализа проблем управления на уровне муниципальных образований. Особое место в системе муниципального управления занимает управление муниципальной собственностью, а именно имуществом, находящимся в муниципальной собственности, средствами бюджета муниципального образования и имущественными правами муниципального образования. Из перечисленного состава муниципальной собственности, вызывающим интерес со стороны повышения эффективности управления, является муниципальное имущество.

В соответствие со ст. 132 Конституции РФ «Органы местного самоуправления самостоятельно управляют муниципальной собственностью, формируют, утверждают и исполняют местный бюджет, вводят местные налоги и сборы, решают иные вопросы местного значения, а также в соответствии с федеральным законом обеспечивают в пределах своей компетенции доступность медицинской помощи» [1].

Как гласит ст. 215 ГК РФ «Имущество, принадлежащее на праве собственности городским и сельским поселениям, а также другим муниципальным образованиям, является муниципальной собственностью» . Также в Кодексе оговорено, что «Имущество, находящееся в муниципальной собственности, закрепляется за муниципальными предприятиями и учреждениями во владение, пользование и распоряжение в соответствии с настоящим Кодексом (статьи 294, 296) » [2].

Действуя на основании данных федеральных законов, а также федерального закона №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» от 06.10.2003 г., органы местного самоуправления разрабатывают различные положения и нормативные акты, которые адаптированы для конкретного муниципального образования [4]. Таким образом формируется нормативная база и экономическая основа по управлению муниципальным имуществом в каждом городском или сельском поселении.

Видами муниципального имущества, в соответствие со ст. 50 ФЗ №131 является:

-

1) имущество, предназначенное для решения вопросов местного значения;

-

2) имущество, предназначенное для осуществления отдельных государственных полномочий, переданных органам местного самоуправления, в случаях, установленных федеральными законами и законами субъектов Российской Федерации, а также имущество, предназначенное для осуществления отдельных полномочий органов местного самоуправления;

-

3) имущество, предназначенное для обеспечения деятельности органов местного самоуправления и должностных лиц местного самоуправления, муниципальных служащих, работников муниципальных предприятий и учреждений в соответствии с нормативными правовыми актами представительного органа муниципального образования;

-

4) имущество, необходимое для решения вопросов, право решения которых предоставлено органам местного самоуправления федеральными законами и которые не отнесены к вопросам местного значения;

-

5) имущество, предназначенное для решения вопросов местного значения, а также имущество, предназначенное для осуществления полномочий по решению вопросов местного значения [4].

Статья 51 ФЗ №131 «Владение, пользование и распоряжение муниципальным имуществом» определяет, что доходы от использования и приватизации муниципального имущества поступают в местные бюджеты, поэтому становится очевидным тот факт, что органы местного самоуправления любого уровня заинтересованы в эффективном управлении имуществом с целью получения от его использования как можно больше доходов или другой социальной пользы.

В свою очередь бюджеты муниципальных образований утверждаются, исполняются и контролируются на основе Бюджетного Кодекса РФ [1].

В современных экономических условиях с постоянно меняющейся рыночной ситуацией органы власти всех уровней должны постоянно совершенствовать существующую систему управления. Важным в успешном формирование системы управления муниципальным образованием является процессный подход к организации управления территорией муниципального образования.

В соответствие с функциями и задачами муниципальных органов по решению вопросов местного значения эффективность управления муниципальным имуществом можно оценивать показателями, представленными на рисунке 1.

Эффективность управления государственной и муниципальной собственностью

Бюджетная

Социальная

Экономическая

Рыночная

Определяется через кассовые потоки денежных средств. Может возникать: - в результате поступления новых налоговых и неналоговых доход; - снижении стоимости затрат на производство общественных товаров

Формируется за счет различных эффектов в социальной сфере. Трудности расчета -несовпадение единиц измерения (бюджетные показатели в руб., социальные эффекты)

Определяется как соотношение доходов и расходов получаемых в процессе управления государственной и муниципальной собственностью

Определяется через воздействие процесса управления государственной и муниципальной собственностью на рынок. Индикаторами выступает совокупность показателей развития экономики (ВВП и т.д.)

Рисунок 1 - Направления оценки эффективности управления муниципальным имуществом

Существует несколько подходов к определению эффективности использования муниципального имущества, а именно:

-

- по размеру получаемого дохода, экономическая эффективность -удельный вес доходов бюджета от хозяйственного использования имущества;

-

- в качестве общественной пользы, социальная эффективность -например, снижение уровня детской преступности за счет расширения сети детских учреждений дополнительного образования.

Анализ управления муниципальным имуществом на примере городов Самарской области показал, что:

-

- в каждом муниципальном образовании имеется структурное подразделение, которое отвечает за данное направление и подчиняется оно, как правило, первому заместителю главы муниципального образования;

-

- видами доходов от использования муниципального имущества являются: доходы от приватизации муниципального имущества; арендная плата за пользование движимого и недвижимого муниципального имущества; также арендная плата за землю; отчисления части прибыли муниципальных предприятий, которая остается после уплаты налогов и иных обязательных платежей; дивиденды, которые выплачивают хозяйственные общества, учредителем которых является муниципальное образование - городской округ, а также прочие доходы и поступления (субсидии, субвенции, возврат остатков) от использования муниципального имущества (рис. 2).

Рисунок 2 – Виды доходов от управления муниципальным имуществом городского округа

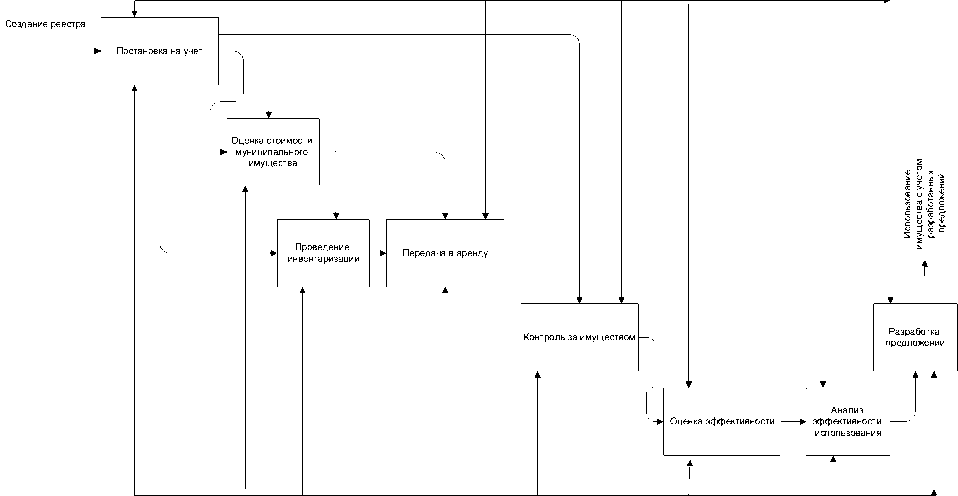

Применение процессного подхода в управлении отличается от общепринятой функциональной структуры государственного и муниципального управления. Процесс управления в органах власти любого уровня представляет собой взаимосвязь процессов по удовлетворению потребностей граждан и бизнеса. Одной из основных составляющих успешности процессного управления является личная заинтересованность первых руководителей регионов, муниципалитета рисунок 3.

Применение процессного подхода в управление предполагает стандартизацию процессов деятельности органов власти с учетом их целесообразности и экономической эффективности, а также установление количественных показателей по каждому виду деятельности и назначение ответственных за результаты выполнения составляющих процесса.

Гражданский кодекс РФ

Градостроительн ый кодекс РФ

Поставновление главы города/ региона

НПА

ФЗ №131

Договор аренды

Персонал

Информационные системы

Рисунок 3 – Детализированная схема процессной модели управления муниципальным имуществом г.о. Тольятти

В настоящее время существуют и применяются на практике шесть основных способов управления муниципальным имуществом: продажа, передача в аренду, создание муниципальных унитарных предприятий и учреждений с использованием муниципальной собственности, участие в акционерных обществах с долей в уставном капитале муниципальной собственности, развитие объекта собственности путем инвестирования, концессионное соглашение.

Для эффективного управления необходимо переложить эти способы в процессный подход и оценить социально-экономический эффект от их реализации, то есть построить процессную модель и применить показатели оценки эффективности.

Список литературы Построение процессной модели по управлению муниципальным имуществом

- "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 14.03.2022). Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19702.

- "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 25.02.2022). Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5142/914c87af629ff4807a2871517c90cbc083d24ae3.

- "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993 с изменениями, одобренными в ходе общероссийского голосования 01.07.2020). Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28399/41e41d357e9d21bd1a641282e73ce114638bf90a.

- Федеральный закон от 06.10.2003 N 131-ФЗ (ред. от 30.12.2021) "Об общих принципах организации местного самоуправления в Российской Федерации". Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_44571.