Построение системы экономической безопасности на основе совершенствования системы учёта и контроля организации

Автор: Изварина Н.Ю., Калинин О.В., Слепцова В.А., Дегтяр Э.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-2 (119), 2025 года.

Бесплатный доступ

В настоящее время эффективность функционирования любой организации напрямую связана с возможностью компании обеспечивать свою экономическую безопасность, чтобы принимать оперативные и результативные решения, связанные с текущей и планированием будущей деятельности. В статье представлены этапы построения системы обеспечения экономической безопасности, способствующие отладке и оптимизация модели управления. На примере рассмотрена организационная структура, которая в случае ее эффективного и рационального выстраивания в компании является базисом модели обеспечения безопасности, так как именно функционал сотрудников и менеджмента, связанный с дополнительными контрольными и учетными функциями обеспечивает риск менеджмент для бизнеса.

Экономическая безопасность, организационная структура, системы учёта

Короткий адрес: https://sciup.org/170208208

IDR: 170208208 | DOI: 10.24412/2411-0450-2025-1-2-98-102

Building an economic security system based on improving the organization’s accounting and control system

At present, the efficiency of any organization is directly related to the company's ability to ensure its economic security in order to make prompt and effective decisions related to current and future activities. The article presents the stages of building an economic security system that facilitate debugging and optimization of the management model. The example examines the organizational structure, which, in the case of its effective and rational construction in the company, is the basis of the security model, since it is the functionality of employees and management associated with additional control and accounting functions that ensures risk management for business.

Текст научной статьи Построение системы экономической безопасности на основе совершенствования системы учёта и контроля организации

Модель обеспечения экономической безопасности организации представляет собой комплекс мероприятий, реализуемых через ее функциональные подсистемы и направленных на защиту от реальных и потенциальных угроз. Основной целью построения такой системы является обеспечение эффективного функционирования компании в текущих обстоятельствах и в стратегической перспективе времени, обеспечивая условия для дальнейшего развития организации и управления ею.

Одной из основных задач построения системы экономической безопасности компании является потребность в ее долгосрочном развитии, которое достигается через регулярный мониторинг ее текущей деятельности, способствующий идентификации рисков и угроз для их своевременного устранения или предотвращения факта наступления [1, с. 79].

В качестве объектов системы экономической безопасности может выступать весь персонал организации, включая руководящий состав, финансовые средства и материальные ценности, информационные ресурсы с ограниченным доступом, технические средства и системы охраны и защиты материальных и информационных ресурсов.

Модель обеспечения экономической безопасности организации должна включать в себя ряд элементов, обеспечивающих эффективность этой системы безопасности, таких как оценку и прогнозирование экономической ситуации внешней среды функционирования организации, мониторинг рисков, выявление потенциальных угроз и разработку мер по их предотвращению. При этом наиболее приоритетными направлениями являются проведение аналитических процедур, организация системы риск-менеджмента и оценка текущего уровня безопасности.

Обеспечение экономической безопасности рекомендуется строить путем последовательного проведения этапов, представленных на рисунке 1.

В основе поэтапного построения системы безопасности, представленной на рисунке 1, лежит комплексное взаимодействие всех отделов организации, а в случае малой организации, не располагающей большим числом сотрудников, в качестве центра ответственности следует рассматривать отдельных сотрудников, координация деятельности которых необходима для эффективного функционирования такой системы. Следовательно, одним из важнейших аспектов системы экономиче- ской безопасности организации является эф- Пример организационной структуры, необ-фективная и рационально выстроенная орга- ходимой для построения системы безопасно-низационная структура, являющаяся основой сти в торговой компании, представлен на ри-практической реализации принятой в компа- сунке 2.

нии модели обеспечения безопасности.

Разработка концепции экономической безопасности

Анализ существующей или планируемой системы управления

Анализ внутренних и внешних взаимосвязей сотрудников как элементов системы управления

Выявление центров ответственности согласно концепции экономической безопасности и определение круга лиц по центрам ответственности

Анализ существующих функций и должностных обязанностей ответственных лиц

Перераспределение функций и должностных обязанностей согласно концепции

Организация информационных потоков и документооборота

Отладка и оптимизация модели управления и экономической безопасности на практике, сбор данных о работе системы

Рис. 1. Этапы построения системы обеспечения экономической Безопасности

Оценка и анализ рисков

Разработка мероприятий по управлению рисками

Генеральный директор

Информация о состоянии организации

Риск-менеджер (Аутсорсинг)

-

- координация деятельности отделов:

-

- контроль за соблюдением требований законодательства и внутренних нормативных документов;

-

— обеспечение сохранности активов компании;

-

- реализация контроля за деятельностью подразделений

Реализация мероприятий по управлению финансовыми рисками

_

Информация о финансовом состоянии организации

Реализация мероприятий по управлению рисками в области продаж

[ _________________

Информация о продажах

Реализация мероприятий по управлению рисками в области складского учёта t__________________________ Информация о товарноматериальных ценностях на складах

Главный бухгалтер

Контроль результатов деятельно сти

-

— обеспечение хранения документации прошедшим налоговым периодам:

-

— своевременная уплата налогов и сдача отчётности в налоговую инспекцию

Менеджер по продажам

-

— заключение договоров и контроль их исполнения:

-

— анализ рынка и конкурентов:

-

— сверка взаиморасчётов с контрагентами

Кладовщик

-

- ведение складского учёта

Онлайн сервис по ведению бухгалтерского и налогового учёта

Организация контроля за исполнением договоров

Курьер

-

Рис. 2. Пример организационной структуры, необходимой для построения системы безопасности в торговой компании

В основе организационной структуры в примере, представленном на рисунке 2, лежит перераспределение полномочий и обязанностей между сотрудниками компании и сторонниками организациями, а также введение дополнительных контрольных мероприятий, направленных на охват недостающих объектов контроля.

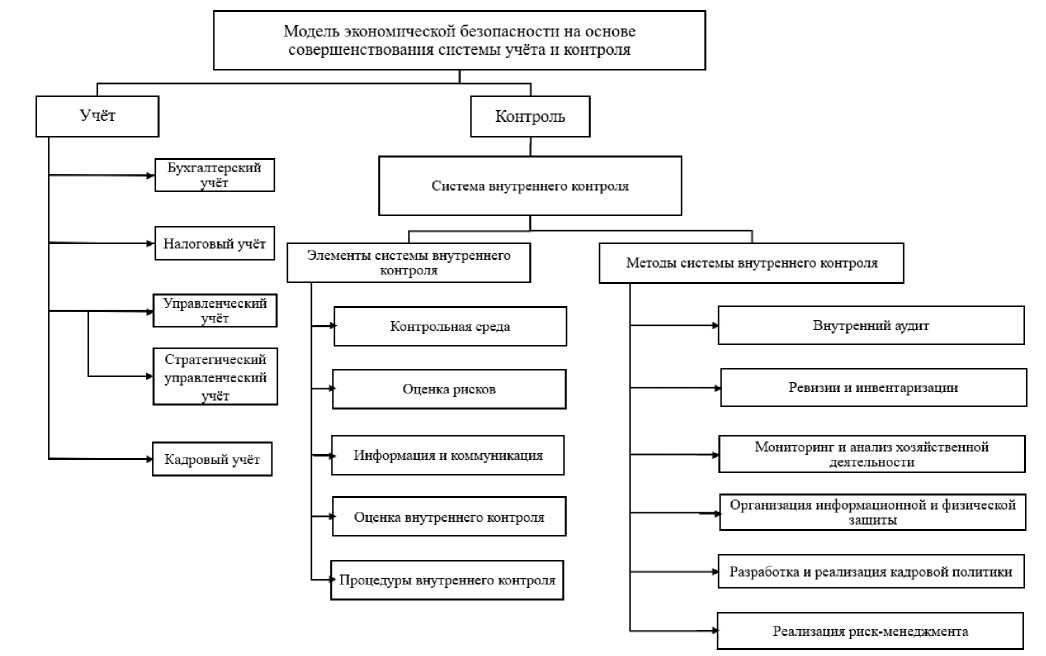

Функционирование того или иного варианта организационной структуры в зависимости от вида деятельности организации и масштабов бизнеса будет определять наполнение контрольных полномочий и управленческих функций, нацеленных на повышение уровня экономической безопасности по многим направлениям [2, с. 84]. Модель обеспечения экономической безопасности, основанная на совершенствовании системы учёта и контроля компании, представлена данными рисунка 3.

Рис. 3. Модель обеспечения экономической безопасности

Предлагаемая на рисунке 3 модель обеспечения экономической безопасности может быть реализована на основе построения полноценной системы учёта и внутреннего контроля.

Введение в организации полноценного управленческого учёта необходимо для повышения эффективности системы внутреннего контроля, функционирующей на основе данных управленческого анализа. Одними из основных функций является контроль финансовых и нефинансовых показателей и рациональности использования корпоративных ресурсов. В совокупности с деятельностью по управлению рисками, реализуемой в рамках контрольных мероприятий, данный вид учёта важен для предотвращения внешних и внутренних угроз и минимизации рисков.

Основной целью стратегического управленческого учёта, выделенного в качестве отдельного направления, является оценка ключевых показателей хозяйственной жизни компании, необходимая для осуществления планирования и прогнозирования [3, с. 147].

Для эффективного функционирования системы внутреннего контроля важным является введение недостающих элементов, таких как оценка рисков и оценка внутреннего контроля, без которых построение этой системы эффективно не представляется возможным [4, с. 980].

Оценка рисков должна быть реализована через деятельность по их анализу, разработку мероприятий по их минимизации и предотвращению. Указанную деятельность, согласно предлагаемой организационной структуре, необходимо доверить компетентному работнику, располагающему необходимыми знаниями и умениями, для осуществления риск-менеджмента.

Деятельность по оценке внутреннего контроля предлагается осуществлять на периодической основе и добавить к ведению исполнительного органа компании для полноценной реализации его управленческих функций с участием других сотрудников в пределах их компетенций. Контроль, необходимый для достижения эффективности деятельности следует реализовывать по трём основным направлениям:

-

1. Предварительный контроль (для определения целесообразности будущих операций и оценки их потенциального влияния на безопасность компании).

-

2. Текущий контроль (для обеспечения низкой вероятности наступления рисковых ситуаций в процессе текущей хозяйственной деятельности).

-

3. Последующий контроль (для оценки результатов хозяйственной деятельности на основе проведённых операций).

Среди методов системы внутреннего контроля следует подробнее рассмотреть организацию физической защиты, установку видеонаблюдения на складах, площадках, офисах компаний, необходимых для повышения уровня безопасности активов, установку электронных замков, способную минимизировать риск несанкционированного проникновения, а также порчи или кражи активов, как сотрудниками компании, так и внешними нарушителями периметра организации.

Таким образом, одной из ключевых рекомендаций для повышения уровня экономической безопасности является введение расширенной организационной структуры. В этом случае обеспечение экономической безопасности базируется на расширенной системе учёта и контроля, которая способствует повышению уровня защищённости компании. Среди основных направлений следует выделить организацию деятельности по управлению рисками, планированию и прогнозированию деятельности, а также реализацию внутреннего контроля со стороны генерального директора, направленного на минимизацию внутренних рисков компании.

Список литературы Построение системы экономической безопасности на основе совершенствования системы учёта и контроля организации

- Актуальные вопросы построения системы корпоративной экономической безопасности в условиях неопределенности бизнес-среды / Н.Ю. Изварина, Н.А. Марченко, Е.Ю. Свертокина, Д.А. Сварыгина // Экономика и бизнес: теория и практика. - 2022. - № 9(91). - С. 78-81.

- Использование комплексной системы экономической безопасности в практической работе компании / Н.Ю. Изварина, А.Ю. Серикова, А.А. Уварова, А.Г. Голубова // Экономика и бизнес: теория и практика. - 2022. - № 7(89). - С. 82-85.

- Няргинен В.А. Контроллинг и управленческий учет: ключевые определения и их значимость в обеспечении экономической безопасности предприятия / В.А. Няргинен, А.Д. Кемпи // Актуальные проблемы обеспечения экономической безопасности и противодействия коррупции и теневой экономике: Сборник статей. - Москва: ООО «Издательство «Мир науки», 2024. - С. 143-153.

- Золотарева Г.И. Экономическая безопасность и оценка рисков как способ защиты от угроз / Г.И. Золотарева, Г.В. Денисенко, Ю.С. Красавина // Экономика и предпринимательство. - 2024. - № 9(170). - С. 978-982.