Потенциал образовательной системы в контексте повышения финансовой грамотности населения

Автор: Егоров Е.Ю., Кузяшев А.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-1 (107), 2024 года.

Бесплатный доступ

В статье актуализируется проблема повышения уровня финансовой грамотности населения России. Показано, что несмотря на общий рост показателей финансовой грамотности, среди населения в возрасте от 18 до 34 лет наблюдается наиболее низкий ее уровень. Сделан вывод, что для формирования базовых навыков финансово-грамотного поведения среди молодежи необходимо задействовать потенциал образовательной системы, а именно: внедрять комплексный подход к формированию финансовых компетенций в рамках школ среднего звена. Сделано предположение, что создание центров финансовой грамотности в дополнение к расширению базовых дисциплин позволит повысить уровень мотивации и заинтересованности среди школьников. Обосновано применение системного подхода, позволяющего создать полноценную образовательную среду, способную обеспечить развитие финансовых навыков и формирование ответственного поведения, ориентированного на достижение личного и общественного благополучия.

Финансовая грамотность, финансово-активное население, финансовая образованность, финансовое образование

Короткий адрес: https://sciup.org/170202846

IDR: 170202846 | DOI: 10.24412/2411-0450-2024-1-1-120-124

The potential of the educational system in the context of improving financial literacy of the population

In the article, the author actualizes the problem of increasing the level of financial literacy of the Russian population. It is shown that despite the overall increase in financial literacy rates, the lowest level is observed among the population aged 18 to 34 years. It is concluded that in order to form basic skills of financially literate behavior among young people, it is necessary to use the potential of the educational system, namely, to introduce an integrated approach to the formation of financial competencies within middle schools. It is assumed that the creation of financial literacy centers, in addition to expanding the basic disciplines, will increase the level of motivation and interest among schoolchildren. The application of a systematic approach is justified, which makes it possible to create a full-fledged educational environment capable of ensuring the development of financial skills and the formation of responsible behavior focused on achieving personal and social well-being.

Текст научной статьи Потенциал образовательной системы в контексте повышения финансовой грамотности населения

Финансовая грамотность представляет собой понимание индивидом основных принципов управления финансами, умение эффективно распределять расходы, инвестировать, планировать на будущее, а также понимание основных финансовых продуктов и услуг. Финансовая грамотность позволяет людям принимать обоснованные решения в области финансов и является необходимой компетенцией человека, живущего в современном обществе. Финансовая грамотность является фундаментом эффективного потребления финансовых услуг, находящихся в свободном информационном и потребительском доступе.

Финансовая грамотность означает способность применять на практике теоретические знания в области финансов, разбираться в ключевых понятиях и терминах, использовать усвоенные навыки при принятии решений в финансовых вопросах. В широком смысле финансовая грамотность представляет собой необходимый для достижения финансового благополучия набор компетенций [1]. Динамика уровня финансовой грамотности населения осознается как национальных уровнях, так и на международном. Согласно данным аналитического центра НАФИ, уровень финансовой грамотности населения России ниже среднего показателя по странам G20 (19 крупнейших экономик мира и Европейский союз). Оценка уровня финансовой грамотности населения России по данным за 2022 год составляет 12,79 баллов из 21 возможных. Относительно уровня финансовой грамотности населения, Россия уступает Франции, Канады, Китая, Кореи, Германии и ряда других стран [4].

Относительно невысокий показатель финансовой грамотности населения России свидетельствует о недостаточном интересе к предоставляемым продуктам и услугам, что, в свою очередь, ограничивает возможности для размещения инвестиций, определяющих потенциал экономического роста с общеэкономической точки зрения [7]. Таким образом, проблема повышения уровня финансовой грамотности является актуальной в условиях цифровизации российской экономики и интенсивного распространения цифровых финансовых технологий среди населения страны.

В 2022 году Институтом фонда «Общественное мнение» было проведено исследование ключевых показателей финансовой грамотности населения России. Согласно данным опроса, в котором принимали участие более 4 тысяч человек в возрасте от 14 до 22 лет, более 80% понимают суть понятия инфляции, 68% знают о принципе диверсификации, а 75% - осведомлены о сути ссудного процента. Однако, половина опрошенных не понимают, что рост доходности сопряжен с ростом риска инвестиции, а лишь 30% умеют рассчитывать простой процент. Таким образом, на основании анализа показателей финансовой грамотности в категории знания можно заключить, что участники опроса осведомлены о ключевых финансовых терминах, однако понимание соотношения риска и доходности, а также навыки расчете простых процентов имеются у значительно меньшего числа участников исследования (рис. 1).

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Рис. 1. Показатели финансовой грамотности населения в категории «знания» [5]

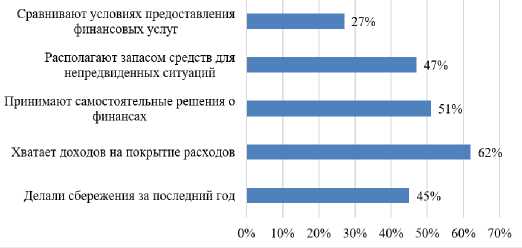

Поскольку финансовая грамотность представляет собой не только набор знаний, но и формируемую на основе этих знаний модель поведения, наличие финансовых знаний само по себе недостаточно. Знания должны быть преобразованы в соответствующее финансовое поведение, чтобы можно было говорить о финансовой грамотности индивида [2]. Анализ поведенческих установок показывает, что более половины респондентов принимают самостоятельные решения о личных финансах, а также способны покрыть собственные расходы доходами. Однако лишь 45% опрошенных делают сбережения, а 47% - располагают запасом денежных средств для непредвиденных ситуаций. Менее трети участников исследования сравнивают условия предоставления финансовых услуг в различных организациях.

Рис. 2. Показатели финансовой грамотности населения в категории «поведение» [5]

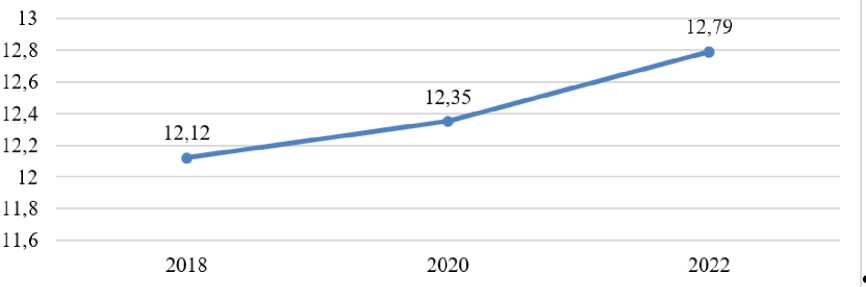

Согласно докладу аналитического центра НАФИ, уровень финансовой грамотности выросла с 12,12 балов (по шкале от 0 до 21) в 2018 году до 12,79 баллов в 2022 году. Темпы роста повышаются в периоды экономических потрясений, например, пандемии (рис. 3). Согласно результатам исследования, самый высокий уровень финансовой грамотности у лиц старше 45 лет, а наиболее низкие значения индекса - у молодежи (лиц, в возрасте от 18 до 34 лет). Данные опроса актуализируют проблематику повышения уровня финансовой грамотности среди молодежи и обуславливают целесообразность активного внедрения финансовых дисциплин в систему школьного образования.

Эксперты НАФИ также отмечают, что каждый пятый участник исследования оценивает собственный уровень финансовой грамотности как хороший или отличный. Однако в действительности, высоким уровнем финансовой грамотности облада- ют лишь 15% участников исследования, что указывает на наличие искажения в восприятии людьми собственных компетенций в области финансов. Данную уверенность можно объяснить тем, что аудитория образовательных ресурсов, не имеющая базового образования в области финансов, может не корректно оценивать глубину собственных знаний, что влечет за собой ряд рисков, связанных с принятием неверных решений и возможностью стать жертвами мошенников.

Рис. 3. Индекс финансовой грамотности населения России [6]

Несомненно, рост уровня финансовой грамотности населения, представленный на рисунке 3, обусловлен не только интересом со стороны населения к возможностям финансовых рынков, но и является результатом целенаправленной государственной политики. Согласно отчетам Банка России, существующие методы обучения финансово грамотности разнообразны и направлены на формирование компетенций школьников, студентов, а также взрослого населения. Интернет-платформы, мобильные приложения, тематические лекции и видео-уроки - набирают популярность среди населения. Также с 1 сентября 2022 года в школах вводится обязательное преподавание финансовой грамотности, занятия интегрированы с курсами математики, информатики, окружающего мира и географии.

При этом, несмотря на наличие цифровых образовательных платформ, роль образовательной системы, в особенности средней школы, в формировании финансовых компетенций у населения чрезвычайно важна. Изучение ключевых основ фи- нансовой грамотности в рамках школьных образовательных программ позволяет обеспечить более глубокое понимание школьниками сущности финансовых инструментов и воспитать финансовограмотное поведение у молодежи. Однако, как отмечает Т.В. Козубова, полноценная интеграция дисциплин «финансовой грамотности» в образовательных учреждениях среднего звена сопряжена с рядом трудностей. В условиях отсутствия отдельной учебной дисциплины и широком разнообразии базовых тем, у обучающихся отсутствуют мотивация и интерес к финансовым дисциплинам. Автор отмечает, что педагоги также нуждаются в постоянной актуализации знаний по финансовой грамотности, поскольку разнообразие финансовых инструментов и их сложность постоянно растут [3].

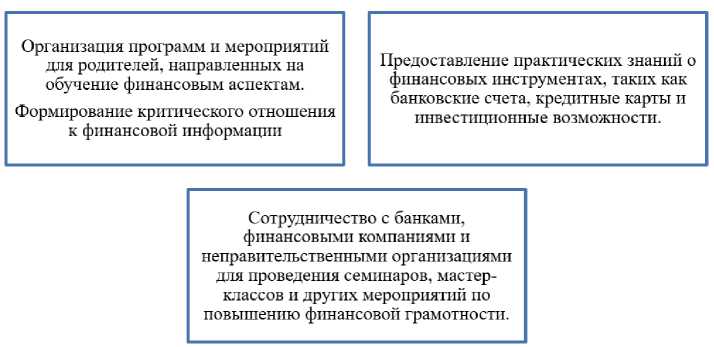

Создание центров финансовой грамотности при школах в дополнение к введению финансовых дисциплин представляет собой социально-значимую инициативу, способную в полной мере реализовать потенциал образовательной системы. Центры финансовой грамотности, ориентированные на развитие ключевых финансовых навыков, таких как бюджетирование, инвестирование и управление долгами, могут выполнять ряд важных функций, направленных на формирование финансовой грамотности в образовательной среде.

Во-первых, организация классных часов по финансовой грамотности в рамках центров позволит учащимся получать необходимые знания о ключевых аспектах управ- ления финансами. Во-вторых, центры по финансовой грамотности могут предоставлять консультации родителям с целью вовлечения семей в процесс обучения и формирования необходимых навыков финансово-грамотного поведения у родителей [3]. В-третьих, центры могут привлекать профессиональных участников рынка для проведения семинаров, мастер-классов и других мероприятий по повышению финансовой грамотности (рис. 4).

Рис. 4. Возможности центров финансовой грамотности при школах

Таким образом, для повышения эффективности государственной политики в области формирования финансовых компетенций у населения России необходимо реализовать потенциал системы образования, который заключается в изучении финансовых дисциплин в рамках школ среднего звена. Финансовая грамотность должна быть внедрена в основные школьные программы, начиная с ранних этапов обучения, что позволит создать последовательный образовательный курс, включающий базовые и более сложные финансовые концепции. Включение в учебные программы кейс-стадии и проектов по финансовым дисциплинам позволит учащимся применять полученные знания в реальных

Государственная политика в сфере повышения уровня финансовой грамотности населения должна быть системной и сочетать мероприятия по интеграции дисциплин финансовой грамотности в учебные программы, предоставлять возможности для повышения квалификации педагогического состава, вовлекать родителей в образовательный процесс, обеспечивая тем самым повышение уровня финансовой грамотности в рамках семьи. Предложенный системный подход к обучению финансовой грамотности в рамках системы образования позволит создать образовательную среду, способную обеспечить развитие финансовых навыков и формирование ответственного финансового поведения, сценариях. ориентированного на достижение личного и общественного благополучия.