Потребительские цены: длительный период дезинфляции

Автор: А. Божечкова, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 17 (100), 2019 года.

Бесплатный доступ

Принятое Банком России решение о снижении ключевой ставки на 0,50 п.п. до 6,5% обусловлено замедлением инфляции до 3,8% в октябре 2019 г. по отношению к октябрю 2018 г. и высокой вероятностью ее дальнейшего снижения. В связи с этим Банк России пересмотрел прогноз по инфляции на 2019 г. с 4,0–4,5% до 3,2–3,7%. Ожидается, что годовая инфляция в 2020 г. составит 3,5–4,0% и в дальнейшем будет колебаться вблизи целевого уровня в 4%. Благодаря хорошему урожаю, медленному росту внутреннего спроса, укреплению рубля замедление инфляции может оказаться значительнее, чем ожидает Банк России. Это может обусловить еще одно смягчение монетарной политики уже в текущем году.

Короткий адрес: https://sciup.org/170176426

IDR: 170176426

Текст научной статьи Потребительские цены: длительный период дезинфляции

Цены на продовольственные товары (после снижения в августе-сентябре) в октябре, после окончания сезона сбора урожая, выросли на 0,2% по сравнению с 0,6% в октябре 2018 г. Цены на непродовольственные товары увеличились на 0,3% (0,5% в октябре 2018 г.), а на протяжении предыдущих 5 месяцев они стабильно росли лишь на 0,2% в месяц. Цены на платные услуги населению в октябре снизились на 0,2% (-0,1% в октябре 2018 г.) . В сентябре

Рис. 1. Инфляция за предыдущие 12 месяцев, % Источник: Росстат.

Мониторинг экономической ситуации в России и октябре 2019 г. это было связано с сезонным удешевлением стоимости услуг пассажирского транспорта, зарубежного туризма и санаторно-оздоровительных услуг.

^^^^^^еОжидаемая инфляция (медианное значение на 12 месяцев вперед)

^^^^^^еФактическая инфляция (за предыдущие 12 месяцев), правая шкала

Рис. 2. Инфляция и инфляционные ожидания Источник: Росстат, Банк России.

Базовая инфляция (без учета изменения цен, связанных с сезонными и административными факторами) в годовом выражении также стабильно снижалась – с 4,7% в мае 2019 г. до 3,7% в октябре 2019 г.

При этом с июня темпы ее прироста стабилизировались на уровне 0,2%.

Замедление инфляции сопровождается снижением инфляционных ожиданий . Медианное значение инфляционных ожиданий на год вперед, по опросу «ИнФОМ», публикуемому Банком России, в октябре составило 8,6%, снизившись по сравнению с началом года на 1,8 п.п. ( рис. 2 ). По оценкам Банка России, уменьшаются и инфляционные ожидания предприятий в связи с укреплением рубля.

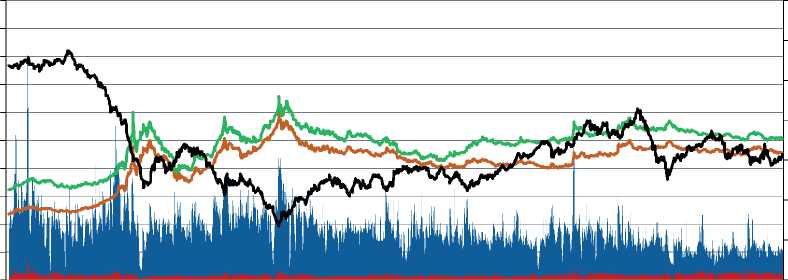

Динамика курса рубля способствовала медленному росту потребительских цен: по итогам октября номинальный курс рубля к доллару укрепился на 3,2% до 64 рублей за доллар. Временное ослабление рубля в августе 2019 г. (на 4,9%), обусловленное снижением цен на нефть и оттоком капитала с развивающихся рынков, по всей видимости, не оказало существенного влияния на ценовые решения компаний. В целом укрепление рубля связано со стабильными ценами на нефть (рис. 3), а также притоком капитала на развивающиеся рынки.

руб.

^е Объем торгов евро с расчетами «завтра»

^^^^мСредневзвешенный курс евро с расчетами «завтра»

17(100) 2019

Объем торгов долларом с расчетами «завтра» Средневзвешенный курс доллара с расчетами «завтра» Цена на нефть марки Brent

Рис. 3. Динамика биржевых курсов доллара и евро к рублю, объем торгов на валютном рынке, цена на нефть марки Brent

Источник: ЦБ РФ, Финам.

1. Потребительские цены: длительный период дезинфляции

Сдерживающим фактором инфляции продолжает оставаться динамика реальных денежных доходов населения , которые практически непрерывно снижались на протяжении последних 5 лет вплоть до I квартала текущего года. Несмотря на ускорение темпов прироста реальных доходов в III квартале 2019 г. до 3,3% по сравнению с 0,7% во II квартале, внутренний спрос практически не растет. Так, средние годовые (за 12 месяцев) темпы прироста реальной заработной платы за период январь-октябрь 2019 г. составляли лишь 2,0% (8,4% в среднем в январе–октябре 2018 г.). Оборот розничной торговли также растет медленнее : в среднем годовые темпы прироста данного показателя в январе-октябре 2019 г. составили 1,5% против 2,9% в январе-октябре 2018 г.

Негативное влияние на динамику внутреннего спроса в 2019 г. оказывала и бюджетная политика. Это обусловлено значительным бюджетным профицитом, а также более медленной реализацией национальных проектов, чем ожидалось.

Учитывая возможность дальнейшего замедления инфляции, Банк России ожидает, что в 2019 г. она составит 3,2–3,7%, а в 2020 г. 3,5–4,0% и в дальнейшем будет колебаться вблизи целевого уровня в 4% . Если этот прогноз оправдается, Банк России в декабре может воздержаться от снижения ключевой ставки, но возможности для этого в следующем году сохраняются. Однако хороший урожай, медленный рост совокупного спроса, укрепление рубля могут привести к замедлению инфляции более значительному, чем ожидает Банк России. Это вынудит регулятор еще раз смягчить монетарную политику уже в текущем году. На наш взгляд, данная мера будет оправданной с учетом значительного отклонения инфляции от целевого уровня и существенного роста реальных процентных ставок. ж

17(100) 2019