Потребительские расходы домашних хозяйств на здравоохранение в условиях коммерциализации отрасли (на данных по Северо-Западному федеральному округу)

")

Автор: Калашников К.Н.

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Качество жизни и человеческий потенциал территорий

Статья в выпуске: 5 т.28, 2024 года.

Бесплатный доступ

Статья посвящена проблеме расширения участия жителей России и ее регионов в сфере оплаты медицинских услуг. Цель исследования - анализ актуального состояния и динамики за период с 2013 по 2023 год расходов домохозяйств на медицинские услуги в контексте коммерциализации здравоохранения и в сравнительном межтерриториальном профиле (Вологодская область, Северо-Западный федеральный округ и РФ). На основе данных официальной статистики (Росстат) и результатов социологического опроса жителей Вологодской области, проведенного ФГБУН ВолНЦ РАН, автор анализирует актуальную ситуацию и основные тенденции последних лет. В итоге выявлены и описаны тенденции роста удельного веса расходов на здравоохранение в общей структуре потребительских расходов жителей РФ и Вологодской области. В отношении собственно медицинских услуг фиксируются еще более заметные изменения. Полученные результаты свидетельствуют о том, что в Вологодской области присутствует более выраженная, чем в стране в целом, практика участия домохозяйств в софинансировании медицинских услуг. С опорой на данные социологических опросов населения региона формулируется вывод о противоречивости сложившихся тенденций. С одной стороны, жители видят и используют ряд важных преимуществ коммерческого сектора. С другой стороны, увеличение доли расходов на медицинские услуги может свидетельствовать об ограниченной доступности и качестве медицинской помощи, оказываемой на базе государственных учреждений. Научная новизна результатов исследования состоит в апробации инструментария субъективной оценки доступности и качества медицинских услуг, предоставляемых организациями государственного и частного секторов здравоохранения. Практическая значимость работы заключается в возможности уточнения ориентиров развития здравоохранения с принятием во внимание актуальных тенденций, а именно в поиске баланса между коммерческим и общественным секторами отрасли.

Домашние хозяйства, расходы на здравоохранение, расходы на медицинские услуги, коммерциализация здравоохранения, рф, субъекты сзфо, вологодская область

Короткий адрес: https://sciup.org/147245892

IDR: 147245892 | УДК: 614.2 | DOI: 10.15838/ptd.2024.5.133.8

Households’ consumer expenditures on healthcare in the context of commercialization of the industry (based on data for the Northwestern federal district)

The article is devoted to the problem of increasing the participation of residents of Russia and its regions in the sphere of payment for medical services. The aim of the study is to analyze the current state and dynamics for the period from 2013 to 2023 ofhousehold expenditures on medical services in the context of healthcare commercialization and in a comparative inter-territorial profile (Vologda Region, Northwestern Federal District, and Russian Federation). We analyze the current situation and the main trends of recent years based on the data of official statistics (Rosstat) and the sociological survey results of the Vologda Region residents, conducted by VolRC RAS. As a result, we identify and describe the trends of growth in the share of health care expenditures in the total structure of consumer expenditures of residents of the Russian Federation and the Vologda Region. In relation to medical services proper, we can record even more noticeable changes. The obtained results indicate that the Vologda Region has a more pronounced practice of households’ participation in co-financing of medical services than in the country as a whole. We formulate the conclusion about the contradictory trends based on the data of the region’s sociological surveys. On the one hand, residents see and use a number of important advantages of the commercial sector. On the other hand, the increase in the share of expenditures on medical services may indicate the limited availability and quality of medical care provided on the basis of public institutions. The scientific novelty of the research results consists in approbation of the toolkit for subjective assessment of accessibility and quality of medical services provided by public and private health care organizations. The practical significance of the work lies in the possibility of clarifying the guidelines for the development of health care, taking into account current trends, namely in the search for a balance between the commercial and public sectors of the industry.

Текст научной статьи Потребительские расходы домашних хозяйств на здравоохранение в условиях коммерциализации отрасли (на данных по Северо-Западному федеральному округу)

Количество научных работ, посвященных вопросу распространения платных медицинских услуг среди населения, неуклонно растет (Singh, Malik, 2024). Это не случайно. Данная проблема сохраняет свою актуальность во многих развивающихся странах мира, становясь одним из ведущих факторов бедности населения (You, Kobayashi, 2011; Sriram, Albadrani, 2022). Россия не является исключением, а расширение участия в платежах воспринимается населением особенно болезненно, поскольку исторически система здравоохранения в стране развивалась и функционировала как государственная, что нашло отражение в Конституции РФ (Кислицына, 2024). Развитие инструментов финансирования российского здравоохранения началось после распада СССР, когда в качестве альтернатив сметному принципу стали выдвигаться новые формы оплаты медицинских услуг с учетом их объемов и даже качества.

Вопрос о рациональности предпринятых преобразований и в конечном итоге об их экономической и, что немаловажно, социальной эффективности остается открытым. С одной стороны, в основу изменений принципов управления и финансирования отрасли были положены теоретически верные предпосылки. С другой стороны, итоги их практического воплощения вызывают вопросы. Так, принцип подушевого финансирования не содержит в себе ничего, что можно было бы назвать деструктивным. Напротив, он направлен на как можно более точный учет потребностей населения в медицинской помощи (для этого используются поправочные коэффициенты, отражающие демографические особенности территории или приписного населения, уровень преды- дущих расходов и даже, если такая задача поставлена, природно-климатические условия региона), а также повышение роли прогнозирования ожидаемых затрат и, следовательно, степени ответственности администраций медицинских организаций за принятые финансовые ресурсы. Вместе с тем нельзя не признать, что институциональные условия в России существенно отличаются от таковых в странах Европы и Северной Америки, практика которых и была принята для переноса на почву отечественного здравоохранения. Кроме того, подушевой принцип финансирования предполагает адекватный порядок расчета нормативов финансирования и подходит далеко не для всех медицинских организаций.

В постсоветской России активное развитие коммерческого сектора началось в связи с открывшимися возможностями для предпринимательства, а также в условиях дефицита государственного бюджета, сокращения налоговой базы. С конца 1990-х годов, несмотря на декларируемые конституционные гарантии на право граждан получать бесплатную медицинскую помощь, необходимость участия пациентов в оплате медицинских услуг вплеталась в канву программ государственных гарантий оказания гражданам бесплатной медицинской помощи, формируемых на основе неполного тарифа с дополнительных внебюджетных источников финансирования и с возмещением недостающих расходов за счет личных средств населения (Дуганов, 2007). Уже в конце 1990-х сложилась многоканальная система финансирования отрасли, опирающаяся на бюджетные и внебюджетные источники, а также частные платежи населения. Однако в силу слабого на тот момент развития коммерческого сектора отрасли расходы на здраво- охранение сводились преимущественно к покупке лекарств и соплатежам за стационарное лечение. Это оставалось актуальным и в 2000-е гг., в условиях дефицита Программы государственных гарантий, в отдельных регионах достигавшего 40% расчетной стоимости.

На сегодняшний день коммерческий сектор здравоохранения получил такое широкое и повсеместное развитие, что стал не только дополнением, но и в ряде аспектов альтернативой общественному. Так, услуги УЗИ и даже МРТ-диагностики, по крайней мере для городского населения, в ближайшее время могут достигнуть шаговой доступности, что неизбежно расширяет расходы граждан на здравоохранение. Жители страны и регионов все чаще прибегают к услугам частных медицинских организаций. С развитием передовых медицинских технологий расширяются спектр и доступность косметологических услуг, услуг пластической хирургии, которые включаются в семейные бюджеты россиян. Массовая культура, задающая высокие стандарты успешности, здоровья и красоты, породила моду на косметологические услуги и процедуры, которые традиционно выходят за рамки государственных гарантий. Даже в субъектах РФ стали привычными организации, специализирующиеся только на эстетической медицине. Хотя этот сегмент отрасли в абсолютном большинстве случаев не считается жизненно важным и его коммерциализация (предоставление исключительно на платной основе) не является серьезной проблемой для населения, в перспективе он может занимать, в том числе за счет высокой стоимости услуг, значительную долю в личных расходах домохозяйств и особенно – высокодоходных групп населения. Однако подчеркнем, что самую значительную проблему на сегодняшний день формирует ограничение доступности своевременной и качественной медицинской помощи. В экспертной и научной среде все больше распространяется термин «коммерциализация здравоохранения», подразумевающий тенденцию усиления бремени расходов на оплату медицинской помощи домашними хозяйствами. Этот показатель измеряется через распространение практик оплаты медицинских услуг из личных средств пациента («out-of-pockets»).

Удельный вес внутренних государственных затрат на здравоохранение в ВВП России соответствует уровню стран постсоциалистического пространства, но значительно уступает показателям постиндустриальных стран (табл. 1). Более того, участие государства посредством финансирования отрасли через бюджетные источники и внебюджетные государственные фонды в России значительно ниже, чем в постиндустриальных странах Европы и Северной Америки. Наконец, доля расходов из личных средств граждан в РФ, согласно данным Всемирного банка, достигает 27%, что выше показателей не только развитых западных стран, но и ряда восточноевропейских стран, более близких России по историческому прошлому и уровню социально-экономического развития (например, в Польше на долю индивидуальных платежей приходится 20% всех расходов на здравоохранение, в Беларуси – 22%).

Тенденции коммерциализации здравоохранения современной России обнаруживаются при оценке самых простых показателей развития сети здравоохранения. Фиксируется рост удельного веса медицинских услуг в общем объеме платных услуг населению – с 4,8% в 2005 году до 7,7% в 2020 году (прирост 2,9 п. п.), а также количества медицинских организаций частной формы собственности в РФ: с 2010 по 2020 год больничных организаций– в 2,6 раза; амбулаторнополиклинических организаций – в 2,3 раза). Расширение коммерческого сектора отрасли сопровождается снижением доступности медицинских услуг для граждан, что становится очевидным при ознакомлении с итогами социологических замеров, проводимых экспертами Росстата. Из всех лиц 15 лет и более, обратившихся в 2020 году за амбулаторно-поликлинической помощью в медицинские организации, 10,1% не получили ее по причине того, что необходимое лечение предлагалось на платной основе.

Таблица 1. Затраты на здравоохранения в РФ и ряде стран мира, %

Страна Удельный вес внутренних государственных затрат на здравоохранение в ВВП Удельный вес внутренних государственных затрат на здравоохранение в общих затратах на здравоохранение Удельный вес личных платежей в общих затратах на здравоохранение 2000 год 2021 год 2000 год 2021 год 2000 год 2021 год Россия 3,0 5,3 59,4 71,2 30,2 27,2 Беларусь 4,2 5,0 77,0 75,6 16,0 22,0 Украина 2,5 4,0 47,3 51,0 48,4 46,3 Польша 4,0 5,0 68,2 72,1 31,3 20,3 Финляндия 5,4 8,4 75,0 82,0 21,6 16,1 Франция 7,0 9,3 73,0 75,6 7,3 8,9 Германия 8,0 10,0 78,2 79,0 12,3 12,2 США 5,5 10,0 44,2 55,4 15,1 10,7 Мир 5,0 6,0 57,3 62,8 19,2 17,0 ЕС 6,3 8,4 75,0 76,5 15,7 14,6 Группы стран по уровню дохода Высокий доход 6,0 9,0 59,4 65,5 16,3 13,0 Выше среднего 2,2 3,2 41,7 55,0 42,3 31,3 Средний 2,0 3,0 39,4 52,1 45,4 34,0 Ниже среднего 1,1 1,4 28,7 34,8 60,8 49,4 Низкий и средний доход 2,0 3,0 39,3 51,7 45,6 34,0 Низкий доход 1,2 1,2 28,3 22,3 52,2 41,0 Источник: данные Всемирного банка. URL:

В городской местности этот показатель составил 9,4%, в сельской – 13,1% (в списке причин лидирует отсутствие нужного специалиста). Из всех лиц аналогичной возрастной группы, которые не обратились за медицинской помощью при наличии потребности в ней, 15,6% обосновали это тем, что необходимое лечение можно получить только на платной основе.

Наблюдаемые процессы требуют глубокого научного анализа и оценки в силу своей общественной и экономической значимости и противоречивости: распространение частных платежей за медицинские услуги можно трактовать и как позитивный момент, и как негативную социальную тенденцию. Цель исследования – анализ актуального состояния и динамики расходов домохозяйств на медицинские услуги в контексте коммерциализации здравоохранения и в сравнительном межтерриториальном профиле (Вологодская область, Северо-Западный федеральный округ и РФ).

Обзор литературы

Система здравоохранения посредством исполнения полномочий органов власти и подведомственных учреждений, а также коммерческих организаций выступает поставщиком всех четырех типов экономических благ. Медицинские услуги в общественном и частном секторах могут рассматриваться в экономике как примеры частного экономического блага (свойства исключаемости и конкурентности). В обоих случаях имеет место информационная асимметрия между поставщиком услуг и их потребителем (Эрроу, 2004; Akerlof, 1970). Различия касаются только способа оплаты услуг и экономических стимулов поставщика. В частном секторе оплата услуг носит определенный, дискретный, единовременный характер, фиксируется, если речь идет о формальных платежах, договором оказания услуг (Кадыров, 2009). В государственном секторе оплата носит косвенный характер, опосредована действием институтов акку- мулирования и распределения общественных ресурсов в рамках процедур бюджетного процесса и страхования, основанного на принципе общественной солидарности (Линденбратен, Щепина, 2005). В частном секторе информационная асимметрия чревата бóльшими, по сравнению с общественным сектором, рисками для пациента (моральные риски, или оппортунистическое поведение), поскольку здесь поставщик стремится к максимизации прибыли (Einav et al., 2018). В результате потребитель оказывается в ситуации повышенных рисков потерь здоровья и ресурсов.

Ряд авторов настаивает на том, что расходы на медицинские услуги могут рассматриваться не просто как элемент в структуре затрат и потребления, а как инвестиции в человеческий капитал (Grossman, 1972). Однако терминальной ценностью для потребителя здесь выступает не сама услуга, а здоровье, сохранение и укрепление которого она обеспечивает. Спрос на медицинские услуги, таким образом, представляет собой опосредованный спрос на здоровье (Чубарова, 2008). Вероятно, в экономических исследованиях требуется поиск баланса между пониманием платной медицинской услуги как вложения в собственное здоровье и будущее индивида и как фактора бедности.

Расходы на здравоохранение и медицинские услуги в структуре потребительских расходов домашних хозяйств населения России получали недостаточно внимания исследователей, которые ограничиваются их анализом в контексте общей структуры потребительских расходов (Белехова, 2016; Дементьева, 2016; Митрошин, 2020). Различия в уровне имущественного статуса и доходов и аспекты неравенства в доступе к услугам здравоохранения рассматривали (Кислицына, 2005; Миллер, 2014; Русинова, Сафронов, 2019). Наибольший интерес представляет изучение расходов домохозяйств на медицинские услуги на основе лонги- тюдного исследования с 1994 по 2016 год. Были выявлены важные признаки неравенства в потреблении медицинских услуг населением. В 1990-е гг., в период трансформационного кризиса, неравенство расходов на медицинскую помощь у групп населения, различающихся по уровню семейных доходов, приобрело нелинейный характер, но разница в расходах на медицинскую помощь между самыми бедными и самыми богатыми уменьшилась до трех раз. Результаты за 2016 год говорят о следующем: с одной стороны, выявлено более равномерное распределение расходов на медицинскую помощь среди различных доходных групп, в особенности «средних» и относительно богатых – с шестого по девятый дециль; с другой стороны, по сравнению с самыми бедными у самых богатых респондентов расходы на медицинскую помощь были почти в 30 раз больше1.

На макроуровне объемы платных медицинских услуг включаются в раздел «конечное потребление» (Леонидова, 2020). Система национальных счетов (СНС) предполагает учет источников финансирования всех видов поставщиков и оказанных населению медицинских услуг. В перспективе планируется учитывать в СНС здравоохранения не только количественные, но и качественные аспекты.

Поскольку динамика расходов домохозяйств на здравоохранение в регионе анализируется в данном исследовании в контексте общих структурных изменений отрасли, возникает необходимость обратиться к работам авторов по двум базовым направлениям.

-

1. Анализ места расходов на здравоохранение и медицинские услуги в структуре потребительских расходов домашних хозяйств проводился рядом российских исследователей. В частности, М.А. Миллер выявил связи между долей расходов российских домохозяйств на услуги в области здравоохранения и отдыха в зависимости от доходов на од-

ного члена домохозяйства, однако динамика этих расходов не исследовалась (Миллер, 2014). Это упущение было исправлено в трудах экспертов НИУ ВШЭ. В фокусе их внимания оказались проблемы неравенства в распределении бремени расходов на здравоохранение среди российского населения. Например, в 2000 году минимальные траты на медицинские услуги несли представители третьего и седьмого дециля по уровню дохода, максимальные – десятого. Самые бедные респонденты из первого и второго децилей потратили на медицинскую помощь больше, чем представители «средних» доходных групп2.

-

2. Аспекты доступности и качества медицинских услуг в условиях коммерциализации

Структурный, предполагающий оппозицию общественного и частного секторов, подход к оценке экономических систем, в том числе здравоохранения, а также доступности и качества медицинских услуг, освещен в работе (Canel, 2014). Эти и другие аспекты развития коммерческого сектора в отечественном здравоохранении рассматривались нашими коллегами и нами в предыдущих работах3. Проблема институционального конфликта и нарушения маршрутизации пациента в условиях выбора между частным и государственным поставщиком услуг актуализировалась, причем как в методологической, так и практической плоскостях, в наших более ранних исследованиях. Несмотря на существенные изменения, произошедшие в здравоохранении за последние десятилетия, ряд исследователей, занимавшихся аналогичной проблематикой, фиксировали аналогичные тенденции и оценки ситуации. Так, В. Бойков, Ф. Фили, И. Шейман и С. Шишкин, опираясь на результаты социологических опросов, проведенных в конце 1990-х гг., установили, что среди ответов респондентов, имеющих реальный опыт получения лечебных услуг в частных медицинских учреждениях,

в несколько раз чаще встречается более высокая оценка качества обслуживания в частном секторе в сравнении с государственным (Бойков и др., 1998).

Между тем интеграция этих двух подходов, анализ структуры и динамики расходов на здравоохранение в условиях сложившейся социально-экономической ситуации на фоне проводимых в здравоохранении преобразований имеют большие исследовательские перспективы.

Материалы и методы

В рамках исследований использовались следующие источники информации:

-

1) данные официальной статистики (Росстат), позволяющие охарактеризовать уровень расходов домашних хозяйств России и ее регионов на здравоохранение в целом, включая медицинские услуги, лекарства и медицинское оборудование индивидуального пользования, а также на отдельные медицинские услуги; временной ряд, анализируемый в работе, охватывает десятилетие с 2013 по 2023 год;

-

2) итоги социологического опроса жителей Вологодской области, дающие возможность провести углубленный анализ ситуации относительно уровня потребления медицинских услуг жителями отдельного региона СЗФО РФ; полевые исследования проведены на территории Вологодской области (опрос охватил крупные города Вологду и Череповец и 8 муниципальных районов) среди взрослого населения старше 18 лет; объем выборки – 1500 человек; выборка пропорциональная квотная, ее ошибка не превышает 4%.

Для сопоставления субъективных оценок доступности и качества медицинских услуг произведен расчет индексов через разность между суммами удельных весов положительных и отрицательных оценок в общем пуле ответов респондентов. Для исключения отрицательных значений индек- сов полученная разность суммируется со слагаемым 100:

Al = SP - SN + 100, где:

Al - индекс доступности;

SP – удельный вес положительных оценок среди всех собранных ответов респондентов на вопрос анкеты;

SN – удельный вес негативных ответов;

-

100 – слагаемое для исключения отрицательных значений искомого индекса.

Например, если 76,1% респондентов оценивают уровень доступности для них медицинской помощи как высокий и средний, а 5,3% считают его низким или близким к нулю («медицинские услуги совершенно недоступны»), то индекс доступности составит: Al = 76,1 - 5,3 + 100 = 170,8. Индекс качества рассчитывается аналогичным образом.

Результаты

Расходы на здравоохранение, включающие покупку лекарств, медицинского оборудования и собственно оплату медицинских услуг, прочно встроены в структуру индивидуального потребления и, соответственно, являются постоянным разделом потребительских расходов жителей России. Так, уровень расходов на здравоохранение в структуре потребительских расходов россиян (в 2023 году он составлял 4,0%) равен вкладу затрат на информацию и коммуникацию (4,1%) и близок, несколько уступая, доле расходов на группу товаров и услуг «мебель, бытовая техника и текущее содержание дома» (5,6%). Заметим, что обсуждаемый вид расходов домохозяйств занимает более высокое положение, чем расходы на товары, связанные с непосредственным нарушением здоровья («алкогольная продукция, табачные изделия и наркотики»), на покупку которых домохозяйства тратят 2,4% от суммы всех расходов.

В целом в СЗФО удельный вес расходов домохозяйств на здравоохранение незначительно ниже среднего по стране (3,4 и 4,0% соответственно). Наибольший показатель фиксируется в Псковской (6,2% расходов на потребление домашних хозяйств здесь приходилось на покупку медицинских услуг, лекарств и медицинского оборудования), Новгородской (5,0%) и Калининградской (4,5%) областях (рис. 1). Напротив, минимальную долю в совокупных расходах домашних хозяйств этот раздел индивидуального потребления имел в 2023 году в г. Санкт-Петербурге и Ненецком автономном округе (2,2%). Учитывая, что в субъектах РФ в первой группе отмечаются наименьшие в макрорегионе показатели расходов на потребление в расчете на одного члена домохозяйства, тогда как регионы из второй лидируют в рамках СЗФО по данному показателю, выявленные различия свидетельствуют о территориальном неравенстве.

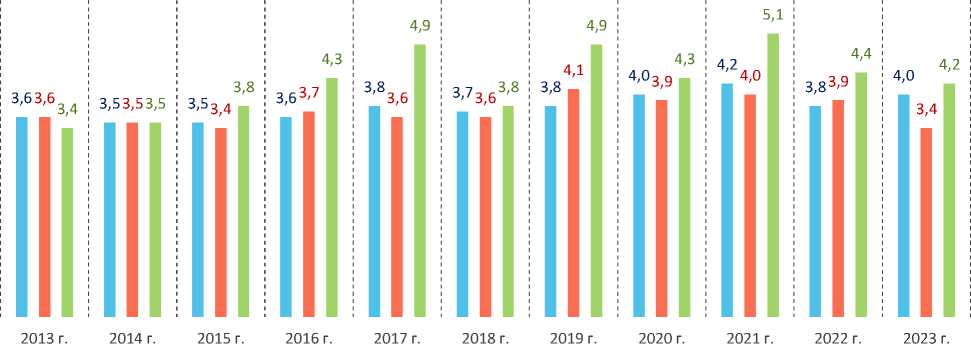

Удельный вес расходов на здравоохранение, включающих расходы как на собственно медицинские услуги, так и на покупку лекарств и медицинского оборудования, в совокупных потребительских расходах российских домохозяйств не претерпел за десять лет существенных изменений: в 2013 году он составлял 3,6%, в 2023 году – 4,0% (прирост составил 40 б. п., или 0,4 п. п.). В Вологодской области за аналогичный период показатель увеличился с 3,4 до 4,2%, то есть на 80 б. п., или 0,8 п. п. В течение всего наблюдаемого периода, за исключением 2013 и 2014 гг., значение показателя в Вологодской области превышало уровень по стране и СЗФО (рис. 2).

В общем объеме расходов на оплату услуг домохозяйствами медицинские услуги составляют 6%, уступая жилищно-коммунальным (33,2%), транспортным, почтовым и курьерским услугам (13,5%), услугам по организации отдыха и культурных мероприятий (12,3%), информационно-коммуникационным услугам (9,8%). Вместе с тем в субъектах РФ иерархия расходов на оплату услуг может несколько меняться при сохранении лидирующего положения услуг ЖКХ. Так, в Вологодской области удельный вес расходов на медицинские услуги в общей структуре расходов на оплату услуг достигает 7,7%,

Псковская область

Новгородская область

Калининградская область

Мурманская область

Республика Коми

Вологодская область

Республика Карелия

Ленинградская область

Архангельская область г. Санкт-Петербург

Ненецкий автономный округ

СЗФО

РФ

4,5

3,2

4,3

4,8

4,3

3,8

4,2

4,4

4,1

3,8

3,8

3,6

6,2

6,4

5,0

6,2

3,4

5,2

2,4

3,5

2,2

2,1

3,4

3,9

4,0

3,8

■ 2023 г. ■ 2022 г.

Рис. 1. Удельный вес расходов на здравоохранение в совокупных расходах домохозяйств на потребление в 2022 и 2023 гг., %

Источник: данные Росстата.

■ РФ ■ СЗФО ■ Вологодская область

Рис. 2. Динамика удельного веса расходов домохозяйств на здравоохранение в общей структуре потребительских расходов, %

Источник: данные Росстата.

при этом уступает не только перечисленным выше, но и страховым и финансовым услугам, которые составляли 8,9% (похожая ситуация складывается в Мурманской области).

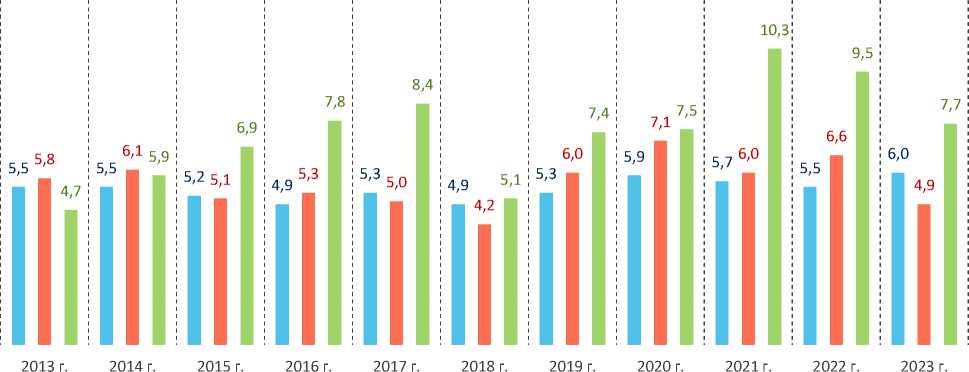

В 2023 году среди регионов СЗФО расходы на медицинские услуги занимали самые высокие позиции в общей структуре расходов на оплату услуг жителей Калининградской (удельный вес услуг медицинского характера составлял там 9,9% от всех расходов на оплату услуг), Псковской (8,6%), Новгородской областей и Республики Коми (8,0% в обоих регионах). Заметим, что эта ситуация не является характерной для всех перечисленных субъектов РФ, кроме Калининградской области, где в предыдущем 2022 году показатель был низким – 3,3% (рис. 3).

В течение анализируемого периода, несмотря на промежуточные колебания, удельный вес расходов на оплату медицинских услуг в общей структуре расходов на оплату услуг, приходящихся на одного члена домашнего хозяйства в месяц, в Вологодской области демонстрировал существенный рост (прирост составил 3 п. п.). В итоге в 2023 году в Вологодской области показатель достиг значения 7,7%, что на 28% превышает общефедеральный и на 57% – средний по макрорегиону уровень. По данному показателю область заняла 6-ю позицию в рамках СевероЗападного федерального округа, уступив Калининградской (9,9%), Псковской (8,6%) областям, Республике Коми и Новгородской области (по 8%), Республике Карелии (7,8%). Минимальные значения показатель имел в Ненецком АО (2,5%) и г. Санкт-Петербурге (2,8%).

Максимальный уровень показателя за весь исследуемый период в Вологодской области отмечался в 2021 и 2022 гг. (10,3 и 9,5% соответственно). В целом по стране изменение величин удельного веса расходов домохозяйств на здравоохранение при итоговом росте все же было более ровным, а в СЗФО и вовсе произошло снижение обсуждаемого показателя, что, помимо прочего, может быть связано с нивелированием различных по направлению и масштабу изменений в различных регионах как в рамках страны, так и макрорегиона (рис. 4).

Подобная динамика может быть обусловлена как расширением предложения на региональном рынке медицинских услуг при снижении доступности и популярности медицинской помощи, оказываемой гражданам по месту жительства в рамках государственных гарантий, наличием действительного спроса на услуги, так и ростом их стоимости, опережающим динамику доходов населения. Отметим, обращаясь к собственным наблюдениям, что за последние десять лет произошли не только количественные, но и качественные перемены в ценообразовании на этом рынке. Помимо

Калининградская область

Псковская область

Республика Коми

Новгородская область

Республика Карелия

Вологодская область

Мурманская область

Архангельская область

Ленинградская область г. Санкт-Петербург

Ненецкий автономный округ

СЗФО

РФ

9,9

3,3

8,0

6,1

6,9

7,3

3,9

4,1

2,8

5,9

2,5

1,8

8,6

11,3

8,0

9,9

7,8

7,7

7,7

9,5

6,4

11,3

4,9

6,6

6,0

5,5

■ 2023 г. ■ 2022 г.

Рис. 3. Удельный вес расходов на оплату медицинских услуг в общей структуре расходов на услуги в регионах СЗФО и РФ в 2022 и 2023 гг., %

Источник: данные Росстата.

РФ ■ СЗФО ■ Вологодская область

Рис. 4. Динамика удельного веса расходов на оплату медицинских услуг в общей структуре расходов на оплату услуг, приходящихся на одного члена домашнего хозяйства в месяц, % Источник: данные Росстата.

■ РФ ■ СЗФО ■ Вологодская область

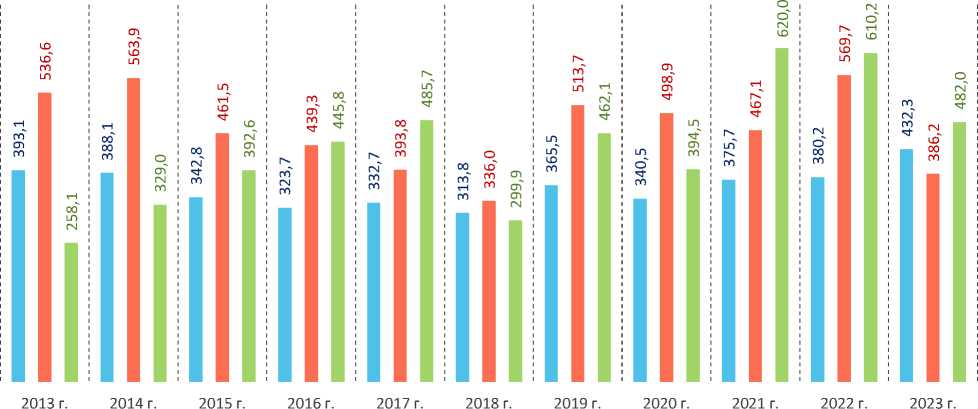

Рис. 5. Динамика расходов домохозяйств на медицинские услуги в Вологодской области, СЗФО и РФ в 2013–2023 гг. (с учетом удорожания медицинских услуг, в ценах 2023 года), руб.

Рассчитано по: данные Росстата.

роста цен на медицинские услуги, отмечается постепенное ослабление тактики «лидерства в ценах» среди рыночных агентов: планка цен на первичный прием может существенно варьироваться как в зависимости от уровня квалификации и востребованности врача, так и от ценовой политики конкретной организации (обзор рынка выявляет различия в стоимости первичного приема врачей в 30% и более).

Однако и нивелирование инфляционного момента в динамике расходов домо- хозяйств посредством корректировки абсолютных, стоимостных показателей расходов на медицинские услуги с поправкой на изменение уровня цен не отменяет выявленных тенденций. В течение анализируемого периода в России произошел рост расходов на медицинские услуги, составивший 10% от уровня базового 2013 года (с 393,1 руб. в 2013 году до 432,3 руб. в 2023 году в расчете на одного члена домохозяйства; рис. 5).

Вместе с тем выявляются территориальные различия. Так, в Вологодской области рост показателя был более внушительным – 87% (с 258,1 в 2013 году до 482,0 руб. в 2023 году). В целом по регионам СЗФО произошел обратный процесс – снижение почти на треть от исходного значения за аналогичный период уровня индивидуальных расходов на медицинские услуги (с 536,6 до 386,2 руб.). При описании этих тенденций следует принимать во внимание ряд нюансов. Во-первых, имели место исходные различия в уровне потребительских расходов жителей регионов на медицинские услуги, что повлияло на фиксируемые в итоге соотношения величин расходов. Так, в 2013 году в целом по СЗФО общероссийский показатель был превышен на 37%. Во-вторых, величины оцениваемых показателей, как видно из рис. 5, подвергались заметным колебаниям. Только в 2018 году значения подушевых расходов всех трех оцениваемых территорий максимально сблизились друг с другом, причем в этом периоде фиксируется одна из минимальных точек показателя для всех трех территорий, а для Вологодской области в этом году обсуждаемый показатель достиг минимума за все 10 лет. Нельзя не отметить сходные тенденции роста подушевых расходов домашних хозяйств на медицинские услуги после этого минимума, которые, вероятно, были обусловлены пандемией COVID-19.

Удельный вес респондентов, обращающихся в медицинские организации частного сектора Вологодской области, с 2020 по 2022 год увеличился на 14 п. п. Если в 2020 году, по данным опросов ФГБУН ВолНЦ РАН, только 12,7% (вопрос в такой формулировке задается с 2020 года) жителей области получали услуги коммерческих медицинских организаций, то в 2022 году их удельный вес достиг 27,1%. В 2022 году большинство (63,5%) жителей Вологодской области обращались за медицинской помощью в государственные медицинские учреждения, 27,1% – в коммерческие. Однако лишь 6,5% посещали исключительно частные клиники. Большинство из тех, кто получал услуги в организациях коммерческого сектора, обращались и в государственные медицинские учреждения. На основе этих данных трудно сказать точно, от чего зависит решение жителей региона обращаться или не обращаться в коммерческие медицинские организации. С одной стороны, нельзя отрицать объективных преимуществ получения услуг на коммерческой основе (высокий уровень сервиса, отсутствие очередей, возможность выбора лечащего врача и пр.). С другой стороны, граждане могут справедливо претендовать на возможность получения широкого перечня медицинских услуг на бесплатной основе. Таким образом, даже очевидные плюсы коммерческого сектора могут восприниматься как результат и, следовательно, компенсация соответствующих упущений в уровне качества, присутствующих в государственном секторе здравоохранения. К примеру, частные медицинские организации могут (разумеется, не всегда) опережать государственные по качеству сервисных функций, уровню квалификации персонала и материально-техническому оснащению, а в целом – по уровню инновационности и клиентоориентированно-сти. Некоторые уточнения в интерпретацию приведенных здесь данных позволит внести оценка того, насколько жители региона воспринимают оплату медицинской помощи в качестве вынужденной меры.

Особого внимания заслуживает изучение потребления медицинских услуг с позиций имущественного неравенства жителей регионов и страны в целом. На сегодняшний день имеется ограниченный набор данных, позволяющий изучить этот вопрос именно в территориальном разрезе. Однако общие сведения о ситуации в стране, публикуемые официальной статистикой, говорят о том, что, с одной стороны, различия в уровне расходов на медицинские услуги между децильными группами существуют: отмечается рост удельного веса расходов на здравоохранение от наименее обеспеченных групп к более обеспеченным (в 2023 году 2,7% расходов на потребление представителей первой децильной группы составляли расходы на здравоохранение, для восьмой и девятой групп этот показатель составил уже 4,6 и 4,7% соответственно). Однако остается проблема интерпретации этих данных в контексте общей ситуации в отрасли и российской экономике в целом, где основным поставщиком медицинских услуг остается государство.

Данные социологических опросов, проведенных среди жителей Вологодской области как субъекта РФ в рамках СЗФО, позволяют определить ряд контекстуальных аспектов, определяющих развитие ситуации или сопутствующих ему. На наш взгляд, важную роль играют изменения на уровне сознания граждан. Подавляющая часть (87%) жителей Вологодской области осознают свою роль в решении вопросов здоровья, то есть признают личную ответственность за его сохранение и укрепление. Вместе с тем все большую долю ответственности за здоровье жители региона возлагают на родственников, медиков и государство. Если в 2013 году только 7% респондентов считали, что государство несет ответственность за их здоровье, то к 2024 году их удельный вес достиг четверти опрошенных (прирост составил 18 п. п.). Доля тех, кто считает медицинских работников ответственными за здоровье, также существенно возросла – с 14 до 51% (на 37 п. п.). Вероятно, признание приоритета личной ответственности в вопросах здоровья, сохраняющее стабильность в оценках респондентов, при параллельном росте ожиданий в отношении органов власти и профессиональных групп может интерпретироваться как скрытая неудовлетворенность текущим положением дел.

Граждане тем самым как бы намекают на вынужденный характер собственных усилий в заботе о здоровье («спасение утопающих – дело рук самих утопающих») и напоминают государству и профессиональной группе об их миссии – заботиться о сохранении и поддержании здоровья людей. Возможность выбора для респондентов нескольких вариантов ответа сохранила высокие оценки важности и личной ответственности, что, особенно учитывая направленный характер изменения показателей, все же не исключает значимости выявленных тенденций. Кроме того, оценки ответственности работодателя как субъекта были и остаются низкими, а по сравнению с базовым 2013 годом фиксируется их снижение. Роль работодателя как субъекта, несущего ответственность за здоровье, отходит на второй план, что частично объясняется недостаточным развитием в России института добровольного медицинского страхования (табл. 2).

Вместе с тем следует признать, что выявленные позитивные установки на личную ответственность не всегда находят должное воплощение в повседневных практиках граждан. Так, только 27% жителей региона при первых признаках болезни обращаются к врачу и регулярно проходят медицинские осмотры; 33% признаются, что мало заботятся или совсем не заботятся о своем здоровье.

Расширение практик личных платежей за медицинские услуги обусловлено и рядом неоспоримых преимуществ, которые предоставляют гражданам частные медицинские

Таблица 2. Распределение ответов респондентов на вопрос «Кого Вы считаете ответственным за Ваше здоровье?»*, %

|

Вариант ответа |

2013 год |

2016 год |

2018 год |

2020 год |

2022 год |

2024 год |

2024/2013 гг., п. п. |

|

Считаю себя ответственным за свое здоровье |

88 |

91 |

87 |

86 |

85 |

87 |

-1 |

|

Медицинских работников |

14 |

35 |

38 |

41 |

46 |

51 |

37 |

|

Государство |

7 |

14 |

19 |

24 |

25 |

25 |

18 |

|

Семью, родственников |

3 |

18 |

18 |

18 |

20 |

15 |

12 |

|

Работодателя |

2 |

8 |

5 |

5 |

6 |

4 |

2 |

|

Затрудняюсь ответить |

3 |

4 |

6 |

6 |

8 |

6 |

3 |

* Вопрос предполагает возможность выбора нескольких вариантов ответа. Составлено по: итоги социологических наблюдений ФГБУН ВолНЦ РАН.

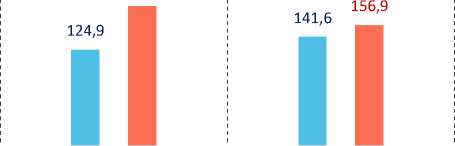

организации. Частные медицинские организации получают значительно большие, чем государственные, оценки респондентов по параметрам доступности и качества медицинской помощи/услуг (рис. 6).

182,0

Индекс качества

Индекс доступности

■ Государственные ■ Частные

Рис. 6. Индексы субъективной оценки жителями Вологодской области доступности и качества медицинской помощи, оказываемой в организациях государственного и частного секторов, 2024 год

Рассчитано по: данные социологического опроса населения Вологодской области.

Анализ причин расширения коммерческого сектора предполагает учет заместительной роли, которую он на себя нередко берет. Пациенты, обратившиеся в государственные медицинские учреждения, могут параллельно с основным маршрутом получения помощи проходить необходимые диагностические обследования в частных организациях. Это обусловлено длительными периодами ожидания обследований в бюджетных организациях. Кроме того, часть диагностических и медицинских услуг на базе государственных поликлиник и больниц может не предоставляться. Актуальность этой проблемы косвенно подтверждается данными социологического исследования: 10% всех жителей региона, обращавшихся в анализируемом году за любой медицинской помощью, доверяли свое здоровье исключительно частным клиникам и центрам (в 2022 году их удельный вес был ниже – 7%), тогда как 44% посещали только государственные лечебно-профилактические учреждения, а 18% обращались и в коммерческие, и в государственные организации, различным образом комбинируя предоставляемые ими возможности, что позволяет значительной части населения сопоставить преимущества и недостатки двух обсуждаемых альтернатив.

Остановимся на некоторых методологических ограничениях исследования, требующих ряда оговорок. Может встать вопрос о корректности использования термина «доступность» применительно к медицинской помощи в частных клиниках, тем более что по этому показателю, как выясняется, частные медицинские организации превосходят государственные. С одной стороны, доступность имеет различные составляющие, включая пространственную, или территориальную, организационную и финансовую. Каждый из этих компонентов может быть оценен, на основе чего осуществлен сравнительный анализ государственного и коммерческого секторов отрасли. Так, государственная организация, оказывающая медицинскую помощь приписному населению, может характеризоваться высоким уровнем доступности по финансовому аспекту (медицинская помощь оказывается бесплатно), но низким – по организационному (сложность записи на прием, очереди, низкое качество сервиса). Наоборот, частная клиника предоставляет услуги, доступность которых ограничена их высокой стоимостью, но по другим компонентам она может иметь заметные преимущества перед альтернативой в виде государственного учреждения здравоохранения. С другой стороны, в сознании человека складывается собственное, индивидуальное представление о доступности, в котором различные критерии объединяются, обладая большей или меньшей важностью, поэтому ценностью будут обладать и общие, интегральные оценки доступности, полученные в ходе социологического опроса. Именно этот подход, понимая его ограничения, мы используем.

Нельзя не отметить, что платные медицинские услуги в рамках договора оказания услуг оказываются как в частных, так и в государственных учреждениях, что создает упомянутые моральные риски и информационную асимметрию. В дальнейших иссле- дованиях оценки доступности и качества медицинских услуг будут рассмотрены и в рамках этого важного аспекта.

Выводы

Несмотря на неоднородность ситуации и различия в динамике расходов жителей регионов России и СЗФО на такой важный элемент жизни человека, как здоровье, которые прежде всего выражаются в приобретении лекарств, медицинского оборудования и собственно медицинских услуг, обнаруживается тенденция коммерциализации отрасли. В течение анализируемого десятилетия удельный вес расходов на оплату медицинских услуг в общей структуре расходов на оплату услуг, приходящихся на одного члена домашнего хозяйства в месяц, в Вологодской области вырос на 3 п. п., составив 7,7%, что на 28% превышает общефедеральный и на 57% – средний по макрорегиону уровень. Оставался достаточно стабильным удельный вес расходов на здравоохранение, включающий, помимо услуг, расходы на лекарственные препараты и оборудование, что, вероятно, объясняется противоположными сдвигами в масштабе и структуре затрат на сопутствующие товары. Рост популярности коммерческих организаций согласуется и с высокими, по сравнению с государственными учреждениями, оценками качества и доступности оказываемых ими услуг. Вероятно, распространение практик оплаты медицинских услуг в наибольшей степени объясняет заместительная роль частных медицинских организаций, предоставляющих более широкий, чем бюджетные учреждения, перечень диагностических и/или лечебных процедур при улучшенном варианте сервиса, коротких периодах ожидания и пр. В целом этот способ интерпретации созвучен тому факту, что большая часть потребителей частных медицинских услуг обращается параллельно и в государственные организации, тогда как только 6,5% из тех, кто получал услуги в организациях коммерческого сектора, посещают исключительно частные клиники. Дать однозначную оценку сложившимся тенденциям сложно. С одной стороны, в расширении коммерческого сегмента здравоохранения есть очевидные преимущества для жителей территории, пациентов: возможность выбора лечащего врача, места и времени получения услуги. С другой стороны, информационная асимметрия между врачом и пациентом как базовый изъян рынка медицинских услуг создает для второго очевидные риски: не обладая полной и достоверной информацией о качестве лечения, субъект может выбирать неэффективные стратегии, что чревато как незапланированными финансовыми потерями, так и, с меньшей вероятностью, ущербом для здоровья. Позиция ВОЗ по этому вопросу аналогична: интенсивная коммерциализация здравоохранения в странах со средним и низким уровнем доходов приводит к фрагментации системы оказания медицинской помощи и снижению уровня жизни населения.

Список литературы Потребительские расходы домашних хозяйств на здравоохранение в условиях коммерциализации отрасли (на данных по Северо-Западному федеральному округу)

- Белехова Г.В. (2016). Потребительское поведение населения: «кризисная» динамика // Проблемы развития территории. № 4 (84). С. 138–153.

- Бойков В., Фили Ф., Шейман И., Шишкин С. (1998). Расходы населения на медицинскую помощь и лекарственные средства // Вопросы экономики. № 10. С. 1–18. URL: https://www.iep.ru/files/persona/shishkin/shishkin-vopreco_98-10.pdf

- Дементьева И.Н. (2016). Потребительские настроения населения Вологодской области в условиях кризиса // Социальное пространство. № 2 (4). URL: http://socialarea-journal.ru/article/1849

- Дуганов М.Д. (2007). Оценка эффективности расходов на здравоохранение на региональном и муниципальном уровнях. Москва: ИЭПП. 112 с.

- Кадыров Ф.Н. (2009). Платные медицинские услуги: с чего начать? // Менеджер здравоохранения. № 12. С. 58–61.

- Кислицына О.А. (2005). Неравенство в распределении доходов и здоровья в современной России. Москва: РИЦ ИСЭПН. 376 с.

- Кислицына О.А. (2024). Отношение россиян к роли государства в сфере здравоохранения // Вестник Института экономики Российской академии наук. № 2. C. 7–30.

- Леонидова Е.Г. (2020). Анализ динамики и структуры конечного потребления в регионе // Социальное пространство. Т. 6. № 3. DOI: 10.15838/sa.2020.3.25.4. URL: http://socialarea-journal.ru/article/28616

- Линденбратен А.Л., Щепина О.П. (2005). Современные очерки об общественном здоровье и здравоохранении. Москва: Медицина. 84 с.

- Миллер М.А. (2014). Дифференциация расходов домохозяйств России на здравоохранение и отдых в зависимости от их доходов // Дискуссия. Экономические науки. № 4 (12). С. 38–41.

- Митрошин И.В. (2022). Доходы и потребительские расходы домашних хозяйств в России // Научный результат. Экономические исследования. Т. 8. № 2. С. 74–84. DOI: 10.18413/2409-1634-2022-8-2-0-8

- Русинова Н.Л., Сафронов В.В. (2019). Проблема социальных неравенств в здоровье: сравнительное исследование России в европейском контексте // Вестник Института социологии. Т. 10. № 1. C. 127–147. DOI: https://doi.org/10.19181/vis.2019.28.1.562

- Чубарова Т.В. (2008). Экономика здравоохранение теоретические аспекты (научный доклад). Москва: Институт экономики РАН. 68 с.

- Эрроу К. Дж. (2004). Неопределенность и экономика благосостояния здравоохранения // Вехи экономической мысли. Т. 4. Экономика благосостояния и общественный выбор. Санкт-Петербург: Экономическая школа. С. 293–338.

- Akerlof G. A. (1970). The market for «Lemons»: Quality uncertainty and the market mechanism. The Quarterly Journal of Economics, 84, 488–500.

- Canel M.-J. (2014). Reflexiones sobre la reputación ideal de la administración pública. In: Escribir En Las Almas. Estudios En Honor de Rafael Alvira. Ed. A.M. Herrero Cruz, R. Lázaro, A. Martínez), 69–88. Pamplona: Eiunsa.

- Einav L., Finkelstein A., Ryan S.P. [et al.] (2013). Selection on moral hazard in health insurance. American Economic Review, 103 (1), 178–219.

- Grossman M. (1972). On the concept of health capital and the demand for health. Journal of Political Economy, 80 (2), 223–255. Available at: http://dx.doi.org/10.1086/259880

- Singh J., Malik Sh.H. (2024). Out-of-pocket healthcare expenditure: A Scopus-based systematic review. African Journal of Biological Sciences, 6 (14), 2613–2629. DOI: 10.33472/AFJBS.6.14.2024.2613-2629

- Sriram S., Albadrani M. (2022). Impoverishing effects of out-of-pocket healthcare expenditures in India. Journal of Family Medicine and Primary Care, 11 (11), 7120–7128. DOI: 10.4103/jfmpc.jfmpc_590_22

- You X., Kobayashi Y. (2011). Determinants of out-of-pocket health expenditure in China: Analysis using China Health and Nutrition Survey data. Applied Health Economics and Health Policy, 9 (1), 39–49. DOI: 10.2165/11530730-000000000-00000