Потребительское кредитование в России: современное состояние, проблемы и пути их решения

Автор: Удовцева А.С., Носова Т.П.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 11-1 (30), 2016 года.

Бесплатный доступ

В статье рассмотрено современное состояние потребительского кредитования, проанализирован объем выданных кредитов заемщикам и просроченной задолженности перед банковскими структурами. Выявлены проблемы потребительского кредитования и приведены способы их решения, которые позволят усовершенствовать не только потребительское кредитование, но и экономическую ситуацию в целом.

Потребительский кредит, кредитор, заемщик, просроченная задолженность, проблемы кредитования

Короткий адрес: https://sciup.org/140116435

IDR: 140116435

Текст научной статьи Потребительское кредитование в России: современное состояние, проблемы и пути их решения

Кредитование – одна из важнейших составляющих экономики любой страны, в том числе и России. На протяжении нескольких последних лет рынок потребительского кредитования постоянно меняется вместе со всей экономической ситуацией в целом. Это во многом связано с политическим и экономическим положением в стране, в том числе с обесценением рубля, низкими заработными платами, связанным с этим дефицитом денежных средств у населения, а также неспособностью граждан пользоваться деньгами в качестве средства накопления.

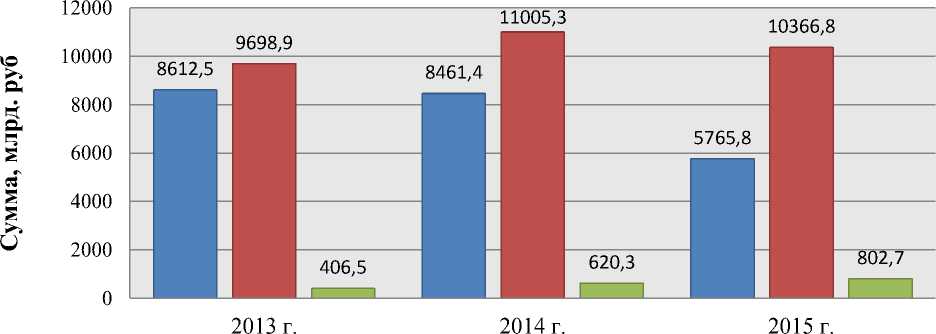

Ежемесячно Центральный Банк России анализирует деятельность всего банковского сектора, в том числе предоставляет статистические данные о потребительском кредитовании. Динамика выданных потребительских кредитов, а также задолженность перед банками на протяжении 2013 – 2015 гг. представлена на рисунке 1.

Год

-

□ Объем выдачи □ Задолженность □ Просроченная задолженность

Рисунок 1 – Динамика потребительского кредитования в России на 31 декабря 2013 – 2015 гг.

Введение санкций, инфляционные процессы не обошли стороной и потребительское кредитование. Как видно из рисунка 1 объем выданных потребительских кредитов в 2015 г. по сравнению с 2013 г. заметно уменьшился и составил 5765,8 млрд. руб. Просроченная задолженность наоборот возросла на 396,2 млрд. руб., что связанно с неспособностью граждан вернуть основной долг, а также проценты по нему.

На данную ситуацию повлияли, в первую очередь, экономические трудности в стране, в связи с которыми Центральный Банк РФ был вынужден поднять процентную ставку, что соответственно вызвало увеличение процентных ставок в коммерческих банках, в том числе и на потребительский кредит.

Другими немаловажными проблемами потребительского кредитования являются неравномерное распределение заемных средств по территории России, различие в процентных ставках между городами федерального значения и другими населенными пунктами, а также наличие слабых коммерческих банков, которые могут прекратить свою деятельность в любой момент времени.

Одной из угроз для всей банковской системы является мошенничество. Даже высокая степень защиты во многих случаях бессильна против использования поддельных или утерянных документов, с помощью которых берутся огромные суммы потребительского кредита и не выплачиваются в будущем.

Также нельзя обойти стороной проблему появления на территории России иностранных банков, предлагающих более выгодные условия, чем российские, пагубно влияющих на всю банковскую систему нашей страны, не просто конкурируя с ними, но и незаметно подавляя ее.

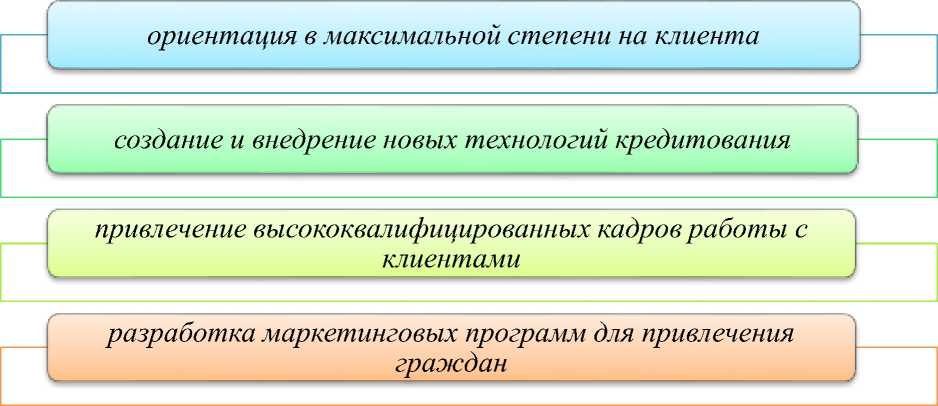

Но, несмотря на наличие всех рассмотренных проблем, перспективы развития потребительского кредитования в России достаточно высокие. На российском рынке можно выделить следующие перспективные направления, представленные на рисунке 2.

Рисунок 2 – Перспективы развития потребительского кредитования в России

Главной перспективой развития потребительских кредитов является сокращение их выдачи тем, кто не может гарантировать выплату по обязательствам в установленный договором срок.

Совершенствование потребительского кредита позволит улучшить всю кредитную систему. Достичь этого можно только взаимодействием всех сторон, а именно государства, кредиторов и заемщиков.

Государству необходимо усовершенствовать законодательную базу путем внесения поправок в законы, строго прописывающих кредитные отношения между заемщиком и кредитором, возникающие между ними проблемы и пути их решения.

Кредитным организациям рекомендуется проводить более детальный и четкий контроль за персональными данными заемщика в целях снижения мошенничества, ввести бонусы и льготы для постоянных клиентов, увеличить количество предлагаемых услуг и программ, которые отвечали бы рыночным тенденциям.

Еще одним шагом к улучшению потребительского кредитования послужит рост предложений кредитов для студентов, стремящихся получить образование, но у которых недостаточно денежных средств для осуществления данной цели. Такие кредиты должны быть на льготных условиях и сроком погашения удобным для студентов.

Положительной тенденцией развития потребительского кредитования является и развитие электронной формы выдачи кредитов, которую уже практикуют некоторые банки. Но для осуществления данной процедуры необходима установка проверенного лицензионного антивирусного обеспечения, которая позволит защитить электронные деньги банка.

Введение вышеперечисленных усовершенствований в равной степени повлияет, как и на банки Российской Федерации, так и на их клиентов. Банкам данные нововведения позволят стабильно развиваться благодаря привлечению новых клиентов, способствуя получению большой прибыли, а для клиентов - повысить свой материальный уровень, приобретая в любой момент времени необходимые для них товары и услуги.

Список литературы Потребительское кредитование в России: современное состояние, проблемы и пути их решения

- О потребительском кредите (займе): федеральный закон Российской федерации от 21.12.2013 г. N 353-ФЗ (ред. от 03.06.2016), //Российская газета. -23.12.2013 г. -N 6265. Режим доступа: http://www.consultant.ru/

- Соколов, Б. И. Деньги. Кредит. Банки: учебник для бакалавров в вопросах и ответах/Б. И. Соколов, В. В. Иванов. -М.: НИЦ ИНФРА-М, 2016. -288 с.