Поведение экономических субъектов в моделях финансового цикла в зависимости от вида деятельности

Автор: Алексеев М.А., Гущина Е.Ю.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-1 (51), 2019 года.

Бесплатный доступ

В исследовании выдвинуто две гипотезы. Гипотеза № 1 о взаимосвязи информационного пространства финансового рынка и информационной эффективности проверена на основе типологической группировки информационного пространства финансового рынка. Для построения типологической группировки компаний решена задача формирования качественно однородных групп для отрасли «Добыча полезных ископаемых» и «Транспортировка и хранение» в информационном пространстве. Совершен расчет процентного соотношения компаний по признаку доступности и объективности информации. Для каждой группы компаний рассчитаны показатели средней доходности и риска за 2017 г. Рассчитанные показатели подвержены сравнению в отраслевом разрезе, а также сопоставлены с гипотезой информационной эффективности, выявлены аномалии в определенных группах. Проверена гипотеза № 2 о взаимосвязи фаз финансового состояния и типами поведения экономических субъектов в информационном пространстве финансового рынка. Полученные распределения компаний-эмитентов по группам на основе гипотезы № 1 соотнесены с полученным распределением этих же компаний по фазам финансового цикла. Проверена модель финансового цикла компании, учитывающая искажение финансовой отчетности. С помощью модифицированной модели финансового цикла произведен расчет индекса ликвидности и индекса доходности каждого рассматриваемого эмитента. Компании-эмитенты ММВБ сгруппированы по фазам финансового цикла, согласно значениям рассчитанных показателей. Каждой получившейся группе дана характеристика финансового состояния. Установлено соответствие фазы финансового состояния с типом поведения экономических субъектов в информационном пространстве. Тем самым, получено новое распределение исследуемых компаний в обеих отраслях в информационном пространстве финансового рынка. Сопоставлены классификационные срезы, на основе гипотезы № 1 и гипотезы № 2. Выявлено, что большинство компаний оказались в типологических группах информационного пространства финансового рынка, в которые были распределены ранее в зависимости от показателей риска и доходности. Гипотеза № 2 подтверждена.

Информационное пространство финансовго рынка, финансовый цикл, финансовое состояние, индекс доходности, индекс ликвидности, доходность, риск

Короткий адрес: https://sciup.org/170181684

IDR: 170181684 | DOI: 10.24411/2411-0450-2019-10664

Behavior of economic subjects in models of the financial cycle depending on the type of activity

The study put forward two hypotheses. Hypothesis No. 1 on the relationship between the information space of the financial market and information efficiency has been verified on the basis of the typological grouping of the information space of the financial market. To build a typological grouping of companies, the task of forming qualitatively homogeneous groups for the “Mining and quarrying” and “Transportation and storage” industries in the information space was solved. The calculation of the percentage of companies on the basis of availability and objectivity of information. Indicators of average profitability and risk for 2017 were calculated for each group of companies. Calculated indicators are subject to comparison in the sectoral context, and also compared with the information efficiency hypothesis, anomalies in certain groups were revealed. Hypothesis № 2 about the interrelation of financial phases and types of behavior of economic entities in the information space of the financial market was tested. The obtained distributions of issuing companies by groups based on hypothesis №1 are correlated with the obtained distribution of the same companies by phases of the financial cycle. The model of a financial cycle of the company is checked, taking into account the distortion of financial statements With the help of a modified financial cycle model, the liquidity index and profitability index of each issuer in question were calculated. MICEX emitting companies are grouped according to the phases of the financial cycle, according to the values of the calculated indicators. Each resulting group is given a characteristic of financial condition. The correspondence of the phase of financial state with the type of behavior of economic subjects in the information space has been established. Thus, a new distribution of the studied companies in both industries in the information space of the financial market has been obtained. A comparison of the classification sections based on hypothesis number 1 and hypothesis № 2 is compared. It was revealed that the majority of companies found themselves in typological groups of the information space of the financial market, into which they were previously distributed depending on risk and return indicators. Hypothesis № 2 confirmed.

Текст научной статьи Поведение экономических субъектов в моделях финансового цикла в зависимости от вида деятельности

В настоящее время неотъемлемой частью при формировании единого информационного пространства является информационное пространство финансового рынка. Проблемы формирования финансового рынка увеличиваются одновременно с высокими темпами развития технологий, методов формирования, обработки и распространения информации. Поэтому становится сложно из всего потока информа- ции выявить объективные данные и в соответствии с ними принять правильное и эффективное, управленческое и инвестиционное решение.

В исследовании оценка финансового состояния каждого экономического субъекта осуществлялась с использованием модифицированной модели А. Верчелли [1]. Индекс ликвидности компании (i-pi) равен:

=

^0 +

| |

ционной деятельности. Индекс доходности равен:

где (□+ = CFO + + CFI +) - поступления денежных средств от текущих и инвестиционных операций, (ф _ = F00_ + CFI_ ) -сумма платежей по текущей и инвестиционной деятельности. Если преобразовать формулу (1), то индекс ликвидности:

CFO+CFI , „

=+1

||

где CFO, CFI - сальдо потоков денежных средств от операционной и инвести-

Р1'=^

где - сумма дисконтированных значений денежного потока.

В данном случае, в качестве индекса доходности был использован показатель доходности средний за исследуемый период, рассчитанный для каждой компании-эмитента ММВБ, лидирующих по объёму обыкновенный акций.

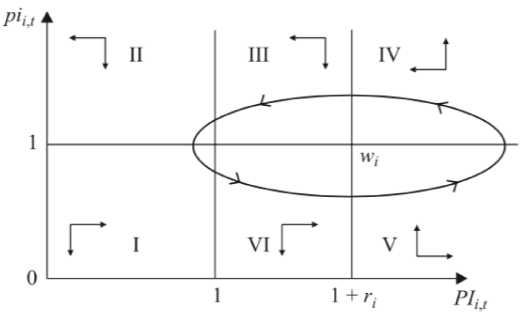

Рис. 1. Финансовый цикл и классификация хозяйствующих субъектов по финансовому состоянию [2]

Значение 1+ri - ожидаемая рынком норма доходности от финансирования операций компании, где ri может быть получено в рамках модели CAPM. Подробная классификация финансового состояния компаний в рамках модифицированной модели, таблица соответствия между фазами финансового состояния и типами поведения экономических субъектов в информационном пространстве представлены в работе М.А. Алексеева и П.Н. Лихутина [4]. Определена принадлежность компании к той или иной фазе финансовго состояния, дана качественная характеристика компании [5].

Построена типологическая группировка реальной совокупности компаний, выбрав в качестве объекта наблюдения эмитентов ММВБ отраслей «Добыча полезных ископаемых», «Транспортировка и хранение». Для построения типологической группи- ровки предприятий решена задача формирования качественно однородных групп в информационном пространстве. Решение этой задачи нашли с помощью выделения общедоступной и конфиденциальной, выраженной и скрытой информации на основании качественно-количественного подхода к получению однородных статистических данных, известного также как со-вокупностная концепция [3].

На основе системы комплексного раскрытия информации об эмитентах и профессиональных участниках фондового рынка (СКРИН) с учетом выбросов была сформирована выборка, состоящая из 21 компаний, организационно-правовой формы акционерное общество отрасли «Добыча полезных ископаемых» и 32 компаний отрасли «Транспортировка и хранение».

Для разбиения выделенных объектов по классификационному признаку «доступность информации» было определено наличие у компаний официальных корпоративных сайтов в Интернете. А также была проведена проверка содержания информационных сообщений с целью выявления информационного шума. Анализ осуществлялся оценкой текстов программой кон-тент-анализа «ВААЛ», имеющейся в свободном доступе.

Полученные результаты представлены в таблице 1.

Таблица 1. Процентное соотношение доступности информации эмитентов ММВБ от- расли «Добыча полезных ископаемых»

|

Тип информации |

Результат, % |

|

Публичная информация |

76,19 |

|

Информационный шум |

23,81 |

Исследование показало, что 5 компаний (23,81%) формируют агрессивно окрашенную информацию о себе, что позволяет отнести их к компаниям, ориентированным на информационный шум.

Таким образом, 76,19% компаний имеют информацию публичного характера в свободном доступе.

Таблица 2. Процентное соотношение доступности информации эмитентов ММВБ от- расли «Транспортировка и хранение»

|

Тип информации |

Результат, % |

|

Публичная информация |

59,37 |

|

Информационный шум |

40,63 |

Исследование показало, что 13 компаний (40,63%) формируют агрессивно окрашенную информацию о себе, что позволяет отнести их к компаниям, ориентированным на информационный шум. Таким образом, 59,37% компаний имеют информацию публичного характера в свободном доступе.

На основании полученных результатов интегрального индекса M-score можно разделить исследуемую совокупность на те компании, которые манипулируют финансовой отчетностью, и тех, кто предоставляет правдивые сведения. Полученные результаты представлены в Таблице 3.

Таблица 3. Распределение компаний-эмитентов ММВБ отрасли «Добыча полезных ископаемых» по классификационному признаку объективности информации.

|

Наименование категории |

Количество компаний |

Процентное соотношение (%) |

|

Выраженная информация |

11 |

52,38 |

|

Скрытая информация |

10 |

47,62 |

Таблица 4. Распределение компаний-эмитентов ММВБ отрасли «Транспортировка и хранение» по классификационному признаку объективности информации.

|

Наименование категории |

Количество компаний |

Процентное соотношение (%) |

|

Выраженная информация |

19 |

59,38 |

|

Скрытая информация |

13 |

40,62 |

Следующим этапом является формирование карты информационного пространства финансового рынка в контексте разделения совокупности объектов наблюде- ния по классам, исходя из уровня достоверности и степени раскрытия информации.

Таблица 5. Типологическая группировка информационного пространства финансового рынка на примере компаний-эмитентов ММВБ отрасли «Добыча полезных ископаемых» (количественное распределение).

|

Выраженная информация |

Скрытая информация |

||

|

Общедоступная информа- |

Публичная информация |

«Травоядные»(38,10 %) |

«Растения» (38,10 %) |

|

ция |

Информационный шум |

«Паразиты» (14,29 %) |

«Плотоядные»(9,52 %) |

|

Конфиденциальная ин формация |

Служебная информация |

«Симбионты»- |

«Мимикрия» - |

Таблица 6. Типологическая группировка информационного пространства финансового рынка на примере компаний-эмитентов ММВБ отрасли «Транспортировка и хранение» (количественное распределение).

|

Выраженная информация |

Скрытая информация |

||

|

Общедоступная информа- |

Публичная информация |

«Травоядные»(37,50 %) |

«Растения» (21,88 %) |

|

ция |

Информационный шум |

«Паразиты» (21,88 %) |

«Плотоядные»(18,75 %) |

|

Конфиденциальная ин формация |

Служебная информация |

«Симбионты»- |

«Мимикрия» - |

Для наглядности полученных результатов была построена диаграмма распределения совокупности объектов наблюдения на основные классы (рис. 2).

Распределение компаний отрасли (ОКВЭД) "Добыча полезных ископаемых"

9,52

14,29

38,10

38,10

травоядные растения паразиты плотоядные

Рис. 2. Распределение объектов наблюдения на основные виды поставщиков информации

Для проверки гипотезы о взаимосвязи информационного пространства и гипотезы информационной эффективности были взяты цены закрытия акций эмитентов

ММВБ за 2017 г. с интервалом в один день и посчитана доходность, как темп прироста цен обыкновенных акций, и риск через СКО доходности

Таблица 7. E(r), ст разных групп компаний отрасли «Добыча полезных ископаемых» в зависимости от типов поведения в информационном пространстве финансового рынка

|

Выраженная информация |

Скрытая информация |

|

|

Публичная информация |

E(r) = 6,44 а = 3,33 |

E(r) = 3,94 а = 11,35 |

|

Информационный шум |

E(r) = 5,30 а = 1,20 |

E(r) = 3,32 а = 3,31 |

Зная показатели риска и доходности компаний рассчитаны коэффициенты ва- риации (CV) как частное стандартного отклонения и доходности.

Таблица 8. Коэффициенты вариации разных групп компаний в зависимости от типов поведения в информационном пространстве финансового рынка

|

Выраженная информация |

Скрытая информация |

|

|

Публичная информация |

V = 0,52 |

V = 2,88 |

|

Информационный шум |

V = 0,23 |

V = 1 |

Коэффициент вариации служит мерой относительной дисперсии (риска). Используя в качестве меры этот показатель, приходим к выводу, что группа «растения» с CV=2,88 более рискованная, чем остальные представленные в таблице группы.

Согласно гипотезе информационной эффективности, были выявлены аномалии в группах, а именно, «растения» и «паразиты», так как происходит не соблюдение риска большей доходности. Это свидетельствует о постепенной адаптации рынка к информации, чего не должно быть на эффективных рынках.

Таблица 9. E(r), a разных групп компаний отрасли «Транспортировка и хранение» в зависимости от типов поведения в информационном пространстве финансового рынка

|

Выраженная информация |

Скрытая информация |

|

|

Публичная информация |

E(r) = 4,72 а = 3,20 |

E(r) = 6,61 а = 2,68 |

|

Информационный шум |

E(r) = 5,50 а = 3,43 |

E(r) = 6,47 а = 2,07 |

Таблица 10. Коэффициенты вариации разных групп компаний в зависимости от типов поведения в информационном пространстве финансового рынка

|

Выраженная информация |

Скрытая информация |

|

|

Публичная информация |

V = 0,68 |

V = 0,41 |

|

Информационный шум |

V = 0,62 |

V = 0,32 |

Гипотеза о взаимосвязи информационного пространства и информационной эффективности, которая подтвердилась практически во всех случаях исключая аномалии, возникшие на финансовом рынке. Таким образом, значительно повышается неопределенность финансового рынка и усложняется процесс выбора инвестором модели своего поведения. Наличие аномалий на финансовом рынке естественным образом влияет на поведенческую функцию инвестора.

Поэтому для более точного распределения выбранных компаний в информационном пространстве финансового рынка решено осуществить проверку гипотезы о взаимосвязи фаз финансового состояния и типами поведения экономических субъектов в информационном пространстве финансового рынка на реальной совокупности.

Компании-эмитенты ММВБ отрасли "Добыча полезных ископаемых"

19,05 4,76

47,62

-

■ травоядные растения ■ паразиты плотоядные

Рис. 3. Распределение компаний отрасли «Добыча полезных ископаемых» в зависимости от значений индекса ликвидности и доходности

Компании-эмитенты ММВБ отрасли "Траспортировка и хранение"

18,75

-- 31,25

28,13

травоядные растения паразиты плотоядные

Рис. 4. Распределение компаний отрасли «Транспортировка и хранение» в зависимости от значений индекса ликвидности и доходности

Тем самым, получили новое распределение исследуемых компаний обеих отраслей (ОКВЭД) в информационном пространстве финансового рынка. Сопоставили классификационные срезы, на основе двух гипотез. Таким образом, большинство компаний оказались в типологических группах информационного пространства финансового рынка, в которые были распределены ранее в зависимости от показа- телей риска и доходности. Это подтверждает выдвинутую гипотезу о взаимосвязи фаз финансового состояния и типами поведения экономических субъектов в информационном пространстве финансового рынка.

Таким образом, проведенные расчеты и имеющиеся выводы позволяют наметить пути дальнейших исследований.

Список литературы Поведение экономических субъектов в моделях финансового цикла в зависимости от вида деятельности

- Алексеев М.А. Информационное пространство финансового рынка: моногр. / М.А. Алексеев; Новосиб. гос. ун-т экономики и управления. - Новосибирск: НГУЭУ, 2017. - 247 с.

- Алексеев М.А. Гипотеза эволюционной эффективности финансовых рынков // Вестник НГУЭУ. 2017. № 1. С. 10-25.

- Алексеев М.А., Глинский В.В., Лихутин П.Н. Статистическое исследование информационного пространства финансового рынка // Вопросы статистики. 2017. № 5. С. 28-38.

- Алексеев М.А., Лихутин П.Н. Методологические аспекты исследования информационного пространства финансового рынка // Вестник Самарского государственного экономического университета. 2017. № 5. С. 65-74.

- Алексеев М.А., Фрейдина Е.В. Методологические основы развития теории робастного управления экономическими системами // Вестник НГУЭУ. 2017. № 2. С. 19-39.