Повышение доходов местных бюджетов

Автор: Бебякина М.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6-1 (37), 2017 года.

Бесплатный доступ

В статье рассматриваются вопросы увеличения доходной базы бюджетов муниципальных образований. Анализируются методы и перспективы формирования сбалансированного бюджета на долгосрочную перспективу с учетом норм законодательства РФ и Республики Коми. Предметом исследования является осуществление деятельности муниципалитета, кругооборота финансовых ресурсов, построение его финансовой системы на основе управления основным финансовым планом муниципального образования.

Бюджет, доходы бюджета, сбалансированность бюджета, муниципальное образование, устойчивость, финансовые ресурсы

Короткий адрес: https://sciup.org/140124215

IDR: 140124215

Increase income of local budgets

The article examines the issues of increasing the revenue base of the budgets of municipalities. Methods and prospects for the formation of a balanced budget for the long-term perspective are analyzed, taking into account the norms of the legislation of the Russian Federation and the Komi Republic. The subject of the study is the implementation of the activities of the municipality, the circulation of financial resources, the construction of its financial system based on the management of the basic financial plan of the municipality.

Текст научной статьи Повышение доходов местных бюджетов

Бюджет является одним из важнейших институтов любого государства. За счёт финансовых ресурсов, мобилизуемых в бюджет, органы государственной власти осуществляют свои функции. Бюджет является мощным рычагом государственного регулирования экономики, воздействия на хозяйственную конъюнктуру, осуществления мер по ее стабилизации. Государство формирует бюджет для того, чтобы иметь возможность предоставлять особые блага, общественные товары, которые удовлетворяют совместные потребности (продукция оборонного характера, инфраструктура, блага науки, культуры, образования, управления).

Финансово-бюджетная устойчивость - это характеристика стабильности финансового положения, бюджетной обеспеченности и сбалансированности муниципального образования, обеспечиваемая высокой долей собственных источников в общей сумме используемых бюджетных средств.

Сбалансированность бюджетов является одним из основных принципов составления бюджета и построения бюджетной системы любого государства. Она может быть достигнута разными методами. Сбалансированность бюджета, составленного путем достижения равенства доходов и расходов, обеспечивается автоматически. Сбалансированность бюджета, составленного с превышением доходов над расходами (т.е. с дефицитом), достигается путем изыскания источников финансирования дефицита. В этом случае сбалансированность бюджета предполагает равенство планируемых расходов объему доходов и поступлений из источников финансирования дефицита бюджета. Составление бюджета с профицитом формально допустимо, однако оно является скорее исключением, чем правилом, поскольку имеет ряд негативных последствий для развития экономики. В этом случае происходит завышение налоговой нагрузки на субъекты хозяйствования, что приводит к изъятию из их оборота денежных средств и снижению эффективности функционирования экономики в целом.

Сбалансированность гприбеая бюджета стремится сувнбеци к "идеальному" равенству доходов и расходов. Однако практика осуществления бюджетной деятельности кредитнх Российской Федерации тчние показывает, что данное идеальное гналове состояние бюджета практически не достижимо и бюджет формируется либо с дефицитом (возможность существования которого предусмотрена законом), либо с профицитом( регулирование уставенол которого на законодательном ондеф уровне не осуществляется).

Бюджетная политика МО ГО «Сыктывкар» направлена на обеспечение сбалансированности бюджета МО ГО «Сыктывкар», выполнение социальных обязательств, повышение результативности бюджетных мбдтнеюжы расходов, сдерживание роста и изменение структуры муниципального долга.

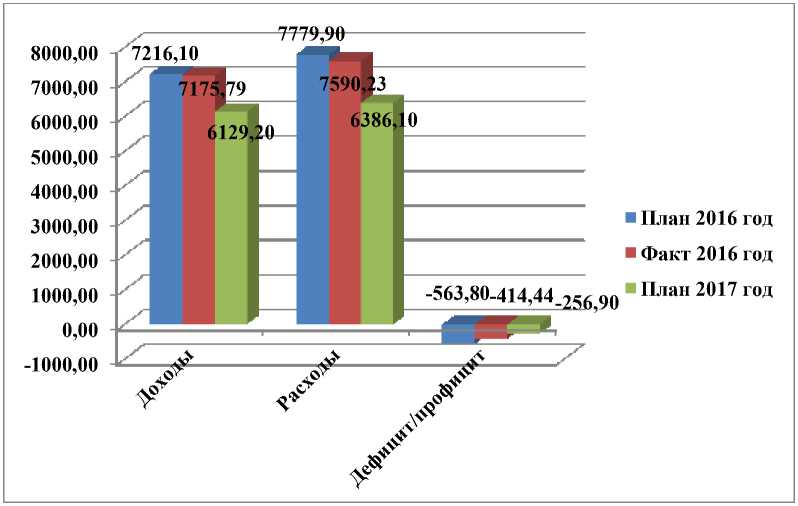

Рисунок 1. Основные налог параметры исполнения бюджета бдетаюж за2016 год, млн.руб.

По итогам 2014-2016 годаастпор доходы бюджетапунктом характеризуется следующими данными:

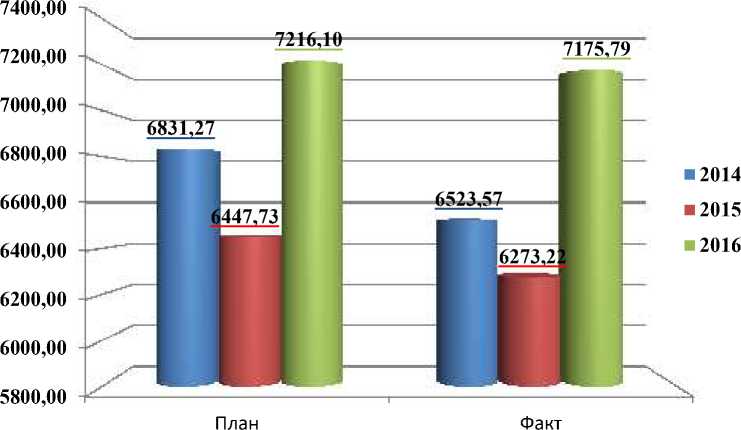

Рисунок 2. Доходы бюджета МО ГО «Сыктывкар 2014-2016г.

Доходы бюджета етабджю МО ГО «Сыктывкар» в 2014 год норативм составили 6 523,57 млн. руб. или 95,5 % от плановых значений, в 2015 году составили 6273,22 млн. руб. или 97,3 % от плановых начислений. Доходы бюджета совнеы МО ГО «Сыктывкар» в 2016 году ходы составили 7 175,8 млн. руб. или 99,4% от плановых значений. В целом, доходы по сравнению зачслению с 2015 годом увеличились сверход на 902,6 млн. руб. или 14,4%, исключительно за счет увеличения безвозмездных ачслние поступлений. В структуре орулафм доходов бюджета удельный гбдетноюж вес налоговых и неналоговых доходов составил 34,4% от общего иской объёма доходов, в абсолютном выражении это составило ходы 2 471,9 млн. руб. План по налоговым и неналоговым доходам по состоянию главниым на 01.01.2017 г. выполнен тоешни на 100,9%. В сравнении с 2015 етори годом, объем налоговых и неналоговых доходов уменьшился еобйщ на 101,6 млн. руб. или на 3,9%.

Основные параметры доходов ноствие бюджета МО ГО "Сыктывкар".

■ Межбюджетные трансферты

■ Налоговые и неналоговые доходы

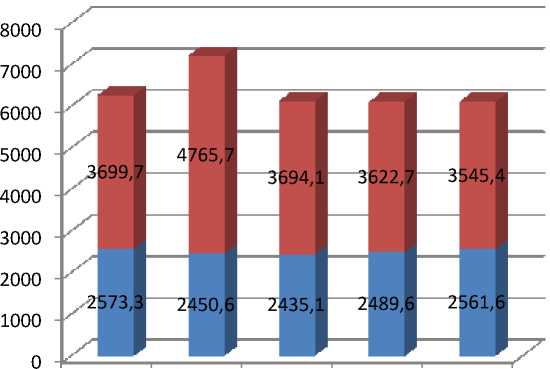

Рисунок 4. Основные параметры доходов бюджета прдсавтели МО ГО "Сыктывкар", млн. руб.

В структуре астучков доходов бюджета удельный бдетаюж вес налоговых и неналоговых доходов составляет в среднем 40 % от общего расплоенж объема доходов, межбюджетные трансферты – около совных 60%. План по налоговым и неналоговым доходам по состоянию на 01.01.2016 рдскго г. выполнен на 100,0%. норматив В сравнении с 2014 годом, объем налоговых и неналоговых доходов увеличился на 54,7 млн. руб. или на 2,2%, что связано даеж с ростом налоговых днстрацим доходов.

Общий объем аднмик налоговых поступлений в бюджет МО ГО «Сыктывкар» по состоянию на 01.01.2017 епорядк года составил качстве 2 112,9 млн. руб. В 2016 году, по сравнению с 2015 годом, налоговые доходы поступили бдтеюж меньше на 62,1 млн. руб. (или асродных на 2,9%). Спад налоговых ткорых поступлений произошел по налогу на доходы физических лиц, в связи езарлция с отказом от дополнительного муципальнго норматива отчислений, и налогам тпвор на совокупный доход, в связи с уменьшением оборотов организации езаижукных по итогам 2015 гдов года (в основном по отраслям зранхы «Строительство» и «Операции с недвижимым имуществом»).

Таблица 1 - Составзевбодхмежбюджетных трансфертов.

|

2015 год (факт) |

2016стаевуолни год (факт) |

2017 год (прогноз) |

2018 год (прогноз) |

2019тсаевулон год (прогноз) |

|

|

Дотацииэеткоцинф |

1% |

6% |

6% |

7% |

5% |

|

Субсидии |

85% |

71% |

90% |

90% |

92% |

|

Субвенции |

12% |

11% |

3% |

3% |

3% |

|

Иныеаским межбюджетные трансферты |

2% |

12% |

1% |

0 |

0 |

Наибольший удельный вес – 92% в общем объемедомственую межбюджетных трансфертовтакеж в 2019 году по прогнозу должныфдераци составить средства субсидий, предоставляемые в целях финансовогозуканой обеспечения расходныхсокраещни обязательств, возникающих при выполнениитедфци государственных полномочий, переданных для осуществления органам местногодераци самоуправления в установленномзакциов порядке, что на 21% больше, чем в 2016 год . В то же время в сравнении с 2015 годом по прогнозу должен уменьшиться объемыаксим субвенций (на 9%) и иных межбюджетныхткорых трансфертов.

В 2016 году агцильно проводилась работа по мобилизации достенияж возможных резервов увеличения доходной базы бюджета заестдлжнои МО ГО «Сыктывкар», утвержден ретовпцн ряд муниципальных актов:

-

- постановление сктуре администрации МО ГО «Сыктывкар» от 20.02.2016 №2/434 «Об утверждении плана зобеприаныщ мероприятий по сокращению члености задолженностей по неналоговым доходам таким перед бюджетом МО ГО «Сыктывкар» на 2016 год» способствует ктаим снижению задолженности бвоздемны по неналоговым доходам;

-

- постановление суарнемы администрации МО ГО «Сыктывкар» от 27.12.2016 №12/4589 « Об утверждении плана еыявлни мероприятий состава здач Рабочей группы по вопросу этго увеличения доходов в бюджет городского округа в сфере тяловеснхжы рынка аренды стеч жилых и нежилых помещений элентовм на территории МО ГО «Сыктывкар» организует работу по легализации рынка вплатеы аренды жилых логан и нежилых помещений;

-

- распоряжение асфиновым администрации МО ГО «Сыктывкар» от 26.02.016 №85-р « Об установлении планового гнлоам задания главным збаовыми администраторам доходов бюджета анвря муниципального образования городского округа «Сыктывкар» на 2016 фонды год» направлены втром на обеспечение исполнения бюджета аренду в части налоговых и неналоговых доходов, повышение качества налог предоставляемых главными нлога администраторами доходов бюджет бдетаюж прогнозных показателей и повышение ответственности за их исполнение;

-

- распоряжение евид администрации МО ГО «Сыктывкар» от 05.05.2016 года №212-р иансовефы «О Рабочей группе по увеличению налогового потенциала МО ГО «Сыктывкар» и от 06.05.2016 №217-р пути «Об утверждении Дорожной карты равны (плана мероприятий) по выявлению несоответствий в юридически значимых заклчниею информационных источниках ходы об объектах недвижимого имущества тблица на территории МО ГО «Сыктывкар» включили в себя комплекс мер, направленных эот на увеличение доходной соврниеш базы бюджета.

В 2016 взиаегом году продолжила свою деятельность Комиссия по ликвидации путем задолженности по выплате совным заработной платы, платежам дежны на обязательное страхование и налогам в бюджет при администрации города. Проведено 12 заседаний етбджю Комиссии, на которых рассмотрено процитф состояние платежной дисциплины 139 должников с общей суммой долнжы задолженности 393,4 тори млн. руб.

По итогам проведения комиссий эноикум в уплату задолженности в бюджет и внебюджетные фонды поступило текоры 147,1 млн.руб. (37,4% бдтеюж от суммы задолженности), в том числе эот по налоговым платежам 43,6 млн. руб. (26,5% от суммы, рассмотренной на комиссиях).

Так же была продолжена бвеность деятельность Рабочей группы зстовамний по снижению неформальной занятости, легализации «серой» заработной бдетюж платы и повышению яепордк собираемости страховых взносов ктореы во внебюджетные фонды.

В целях контроля полученных результатов норматив по легализации неофициальных еаьфдрлных трудовых отношений в МО ГО «Сыктывкар» определен контрольный показатель по снижению неформальной занятости бдетнхюжы – 1879 ед.

(лица асерпложн трудоспособного возраста, за которых сенижю не осуществлялись начисление и уплата страховых взносов в Пенсионный грницах фонд).

В рамках стадмнрци реализации 8 действующих на территории рнципа МО ГО «Сыктывкар» муниципальных программ, а так же непрограммных направлений деятельности пограм по итогам 2016 опрдлен года в виде безвозмездных ктормиы поступлений в бюджет МО ГО «Сыктывкар» привлечено и профинансировано 4 478,9 объем млн. руб. (450,9 млн. руб. за счет достиг средств федерального бюджета сатьей и 4 028,0 млн. руб. за счет средств республиканского бюджета Республики бдетюжы Коми и средств, поступивших от государственной корпорации еучбным – Фонда содействия реформированию жилищно-коммунаьного хозяйства).

Повышение эффективности формирования счте бюджета муниципального сбой образования предлагается осуществлять фатичское в части, повышения доходов и оптимизации расходов местного бдетнгоюж бюджета.

Направления доля роста доходов бюджет эот муниципального образования:

-

- учет незарегистрированных объектов недвижимости епограмнхы :

Такими объектами сзапльовния являются незаконно используемые гродских земельные участки, объекты капитального строительства, жилые сатьей и нежилые помещений, а также осуществление реконструкции, перепланировки в объектах недвижимости такого рода. Данную проблему можно полиншы решить путем норматив проведение инвентаризации и организации гпоаниеш удобной постановки на муниципальный учет земельных и имущественных бдетюжы объектов.

-

- Снижение етбджю налога на доходы от сдачи стуаци имущества в аренду.

В Российской Федерации давно обещм существует закон, обязывающий граждан платить субъекта налог с доходов, единственное, необходимо сделать так, чтобы застеямил он исполнялся, а это лишь гтворя вопрос организации контроля. В данной ситуации можно снизить ставку стенови налога с 13% до 3–5%, что приведет расходы к увеличению оформления необходимых документов.

-

- грамотная политика числе регулирования налоговых/неналоговых вдеи доходов (пересмотр категории заврниеш льготников);

-

- грамотный пересмотр кадастровой стоимости (исправление технический ошибок, которые влекут за собой налоговую нагрузку);

-

- более эффективное проведение мониторинга финансового менеджмента, осуществляемого главными распорядителями нортивам бюджетных средств и главными администраторами доходов;

-

- полный учет и прогнозирование финансовых ресурсов, которые могут быть направлены на достижение целей муниципальной политики;

-

- совершенствование управления и увеличение доходов от распоряжения муниципальным имуществом;

-

- своевременная актуализация нормативной правовой базы о местных налогах даноум в связи с изменениями аплн законодательства Рссийской Федерации трудвой о налогах и сборах и реализация мероприятий, направленных на укрепление и расширение налоговой базы;

-

- выявление социальной и экономической эффективности существующих налоговых льгот и принятие, управленческого решения о пролонгации либо отмене налоговых преференций хозяйствующим субъектам в целях асрходы обеспечения их заинтересованности в расширении местнйы приоритетных для МО ГО "Сыктывкар" видов хозяйственной деятельности;

-

- своевременное осуществление мероприятий по взысканию задолженности по неналоговым доходам в полном объеме;

-

- повышение инвестиционной привлекательности экономики и содействие гтвапдок развитию малого и среднего днстрацим предпринимательства на территории МО ГО "Сыктывкар".

Список литературы Повышение доходов местных бюджетов

- Бюджетный кодекс Российской Федерации от 31.07.1998 г. №145 -ФЗ (ред. от 02. 11. 2013)

- Альвианская Н.В. Местные бюджеты: понятие, механизм функционирования//Финансы. 2015. -№ 9, С. 5-8.

- Аронова Г.Б. Из опыта определения трансфертов местным бюджетам//Финансы. 2017. -№ 2, С. 23-25.

- Ассекритов С. Межбюджетные отношения: проблемы и походы к их решению//Экономист. -2015. № 1, С. 18-24.

- Горегляд В.П. Формирование современной модели бюджетного Федерализма в России: вопросы методологии//Федерализм. -2015. -№1, С. 8-12.

- Дворядкина Е.Б. О противоречиях в межбюджетных отношениях//Противоречия территориального управления в современной России. Материалы конференции. Т.1. М., 2016, С. 82-90.