Повышение доступности кредитных ресурсов для инновационно-ориентированного предпринимательства

Автор: Мажигова Е.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3 (46), 2018 года.

Бесплатный доступ

В статье рассматриваются проблемы недоступности банковских займов для реального сектора экономики, особенно для субъектов малого и среднего предпринимательства. В таких условиях целесообразно сосредоточить преимущественное внимание на оказании финансовой поддержки малым и средним предприятиям, участвующим в вертикальной кооперации.

Банковский кредит, инвестиции, инвестиционное финансирование, гарантии и поручительства

Короткий адрес: https://sciup.org/140236343

IDR: 140236343

The increasing availability of credit resources for innovative entrepreneurship

The article deals with the problems of Bank loans inaccessible to the real sector of the economy, especially for small and medium-sized businesses. In such circumstances, it is advisable to focus primarily on providing financial support to small and medium-sized enterprises involved in vertical cooperation.

Текст научной статьи Повышение доступности кредитных ресурсов для инновационно-ориентированного предпринимательства

Основным фактором, ограничивающим инвестиционную деятельность предприятий в российской экономике, является дефицит заемных ресурсов. В наибольшей степени данная нехватка сказывается на деятельности субъектов малого и среднего предпринимательства (МСП). Для 2/3 представителей данного сегмента экономических субъектов банковский кредит является недоступным источником фондирования ресурсов не только для обновления основных средств, но и пополнения оборотного капитала. Лишь каждый десятый представитель МСП в начале 2017 года задумывался о привлечении банковского кредита, и лишь каждый 30 - рассматривал реализацию таковой возможности в горизонте ближайшего полугода [5]. Основными причинами недоступности банковских займов для реального сектора экономики являлись их высокая реальная стоимость и низкая заинтересованность кредитных организаций в кредитовании предприятий. Результатом сложившейся ситуации для частного бизнеса стал выбор консервативных стратегий ведения хозяйственной деятельности, характеризуемых практически полным отказом от осуществления инвестиций в расширение и модернизацию производства, особенно в части вложения в передовые инновационные решения. Вследствие этого, в масштабах национальной экономики стали прослеживаться устойчивые отрицательные воспроизводственные тенденции.

Во многих странах, отличающихся высоким уровнем экономического развития, государством обеспечивается реализация комплексных мероприятий, направленных на поддержку инвестиционной и инновационной деятельности субъектов малого и среднего предпринимательства [1]. Для этих целей, к примеру, в США был создан целый ряд институциональных систем: система государственного регулирования деятельности субъектов МСП; система размещения государственного заказа для выполнения субъектами МСП; система предоставления государственных гарантий по кредитам для субъектов МСП;

система частного инвестиционного финансирования проектов развития субъектов МСП.

Также комплекс мероприятий по поддержке развития малого и среднего предпринимательства реализуется и правительством Японии. В частности, в стране действуют различные льготы для представителей малого и среднего бизнеса, осуществляется антимонопольное регулирование цен на выпускаемую ими продукцию, реализуются различные программы оказания финансовой, имущественной и консультационной поддержки их деятельности. В целях повышения доступа к кредитным ресурсам была создана Корпорация страхования малого и среднего бизнеса, а также образованы ассоциации гарантирования кредита.

Свои механизмы и инструменты финансовой поддержки развития субъектов малого и среднего предпринимательства также действуют и во многих странах ОЭСР, в Финляндии, Великобритании, Канаде, Южной Корее [4]. Зачастую они представлены различными субсидиями, грантами, льготами, займами и гарантиями. Особое внимание уделяется инновационно ориентированным предприятиям, предоставляется поддержка НИОКР, причем не только для коммерческих структур, но и академических и исследовательских организаций. К примеру, в Канаде и Южной Корее порядка 70% инновационно ориентированных малых и средних предприятий получают государственную финансовую поддержку. В Великобритании Советом по технологической стратегии реализуется ряд целевых программ по поддержке инновационно ориентированных субъектов МСП. Также в Великобритании реализуется политика стимулирования спроса на инновационную продукцию малого и среднего бизнеса, в т.ч. в рамках проведения государственных закупок. Схожий механизм применяется и в Финляндии – в рамках программы государственных закупок предоставляются субсидии на НИОКР субъектам МСП. В Южной Корее действует программа страхования рисков при осуществлении закупок инновационной продукции у субъектов МСП.

Для финансового стимулирования развития малого и среднего предпринимательства в России также были предприняты определенные меры. В частности, были снижены ограничения по участию нерезидентов во владении капиталом субъектов МСП; реализованы программы по стимулированию государственных закупок товаров и услуг у малых и средних предприятий; обеспечена помощь в доступе малого и среднего бизнеса к зарубежным рынкам (создана специальная электронная площадка для субъектов МСП ориентированных на иностранных потребителей).

Тем не менее, следует отметить, что эффективность реализации государственных программ, обеспечивавших финансовую поддержку деятельности субъектов МСП, в последние годы стала снижаться. Это произошло на фоне увеличения дефицита государственного бюджета и сокращения расходов по данным направлениям. Так, в целом из государственного бюджета на поддержку сектора МСП в 2015 году было выделено 17 млрд. руб. На 2016 год сумма запланированных расходов по данному направлению составляла 20 млрд. руб., однако, реализована была лишь немногим более чем на половину – 12 млрд. руб. А в 2017 году последовало еще большее сокращение – 7,5 млрд. руб.

В условиях ограниченности государственных источников финансирования ситуацию с повышением доступности субъектов малого и среднего предпринимательства удалось изменить в положительном направлении благодаря деятельности специально созданного института. Речь идет о так называемой Корпорации МСП – Акционерное общество «Федеральная корпорация по развитию малого и среднего предпринимательства».

Ключевые задачи Корпорации МСП заключаются в оказании информационной, маркетинговой, финансовой и юридической поддержки деятельности организаций малого и среднего бизнеса, для чего обеспечивается исполнение следующих функций [8]:

-

- развитие инфраструктуры поддержки деятельности субъектов МСП;

-

- привлечение финансовых средств резидентов и нерезидентов для финансирования деятельности субъектов МСП;

-

- стимулирование государственных закупок у субъектов МСП;

-

- осуществление информационного взаимодействия субъектов МСП с органами государственной власти и органами местного самоуправления;

-

- подготовка предложений по усовершенствованию мер поддержки субъектов МСП.

Одной из ключевых задач Корпорации МСП является оказание субъектам малого и среднего предпринимательства финансовой поддержки в целях активизации их инвестиционной деятельности [3]. Для реализации данной задачи Корпорацией МСП обеспечивается выдача поручительств и независимых гарантий, финансирование кредитных организаций, развитие лизинговых операций и разработка механизмов рефинансирования долговых обязательств субъектов МСП. Гарантийная поддержка Корпорацией МСП осуществляется в рамках заключенных с банками соглашений и направлена на повышение доступности субъектам МСП банковского кредитования в условиях недостаточности залогового обеспечения. Согласно отчетности Корпорации МСП за 2016 год, от малых и средний предприятий в организацию поступило более 2 тыс. заявок на предоставление гарантийной поддержки. Подавляющая доля этих заявок поступила через банки. Всего же Корпорацией МСП в 2016 году было предоставлено более 3 тыс. независимых гарантий и поручительств на общую сумму 61,0 млрд. руб., из которых: субъектам малого предпринимательства - 2012 гарантий и поручительств на сумму 32,4 млрд. руб. (53,1% от общей суммы предоставленных Корпорацией МСП за 2016 год гарантий и поручительств);

субъектам среднего предпринимательства – 1029 гарантий и поручительств на сумму 28,6 млрд. руб. (46,9%).

В таблице 1 представлена информация о временной структуре предоставленных Корпорацией МСП в 2016 году гарантий и поручительств. Как видно, наибольшее количество (1272 шт. на сумму 23,3 млрд. руб.) предоставленных гарантий и поручительств пришлось на кредиты сроком от 3 до 5 лет. Немногим меньше (1093 шт. на сумму 21,0 млрд. руб.) было предоставлено гарантий и поручительств по кредитам срочностью от 1 до 3 лет. В целом на долю предоставленных гарантий и поручительств по кредитам срочностью от 1 до 5 лет пришлось порядка 72,5% от общей суммы.

Таблица 1 – Количество и объем предоставленных Корпорацией МСП в 2016 году гарантий и поручительств по срочности *

|

Срок действия гарантии/поручительства |

Количество гарантий, шт. |

Объем гарантий, млн. руб. |

|

до 1 года |

552 |

12692 |

|

от 1 до 3 лет |

1093 |

20960 |

|

от 3 до 5 лет |

1272 |

23276 |

|

свыше 5 лет |

124 |

4075 |

|

Итого: |

3041 |

61004 |

* таблица составлена на основе данных: Годовой отчет акционерного общества «Федеральная корпорация по развитию малого и среднего предпринимательства» по итогам работы за 2016 год. – М.: АО «Корпорация «МСП», 2017. – С.34.

В целом же за 2016 год Корпорацией МСП гарантии и поручительства были предоставлены в пользу 26 банков-партнеров. Основной объем гарантий и поручительств в денежном выражении пришелся на Банк ВТБ – 30,1 млрд. руб. (821 шт.).

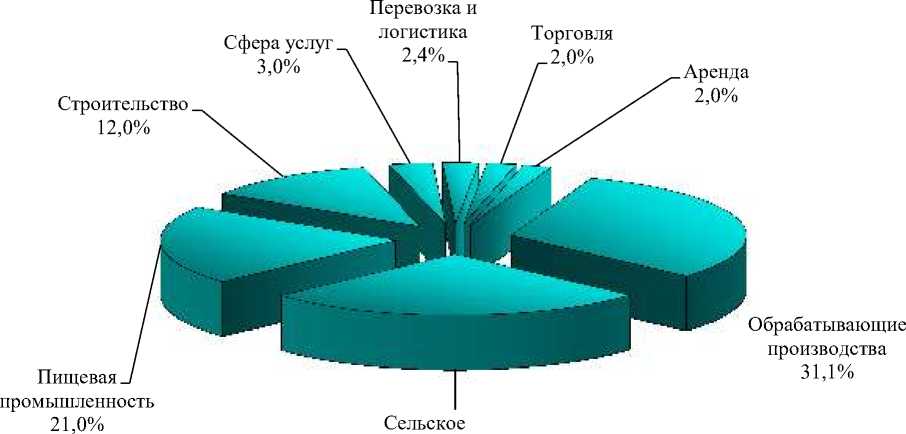

Наибольший удельный вес в отраслевой структуре предоставленных Корпораций МСП по банковским кредитам гарантий и поручительств (рисунок 1) пришелся на субъекты малого и среднего предпринимательства, осуществляющих свою деятельность в: сфере обрабатывающих производств – 19,0 млрд. руб. (31,1%); сельскохозяйственной сфере – 16,1 млрд. руб. (26,5%); сфере пищепереработки и производства кормов – 12,8 млрд. руб. (21,0%).

хозяйство 26,5%

Рисунок 1 Отраслевая структура выданных Корпорацией МСП за 2016 год гарантий и поручительств (диаграмма составлена на основе данных: Годовой отчет акционерного общества «Федеральная корпорация по развитию малого и среднего предпринимательства» по итогам работы за 2016 год. – М.: АО «Корпорация «МСП», 2017. – С.35)

Это оказывает определенные последствия на отраслевые и региональные инвестиции, а также на поиск дополнительных источников финансирования инвестиций воспроизводственного назначения [2, 7, 9].

В целом же за 2016 год объем совокупной финансовой поддержки, предоставленной Корпорацией МСП субъектам малого и среднего предпринимательства, достиг показателя в 172,5 млрд. руб. По предварительным данным, объем совокупной финансовой поддержки за 2017 год должен достигнуть 200 млрд. руб. Такой же объем финансовой поддержки запланирован и на 2018 год [6]. Существенная часть финансовой поддержки, предоставляемой Корпорацией МСП малому и среднему бизнесу, осуществляется в рамках разработанной совместно с Министерством экономического развития и Центральным банком Российской Федерации Программы стимулирования кредитования субъектов малого и среднего предпринимательства.

Таким образом, ключевой задачей Федеральной корпорации по развитию малого и среднего предпринимательства является обеспечение субъектов малого и среднего предпринимательства доступными кредитными ресурсами. Реализация данной задачи осуществляется путем принятия (в процессе предоставления поручительств и гарантий, а также прямого финансирования кредитных организаций) Корпорацией МСП на себя части финансовых рисков предпринимателей, банков и иных финансовокредитных организаций. В результате этого, достигается улучшение условий банковского кредитования и повышение доступности кредитных ресурсов для финансирования деятельности субъектов малого и среднего предпринимательства.

Представляется, что в контексте стимулирования расширенного воспроизводства в национальной экономике эффективность деятельности Корпорации МСП может быть повышена путем преимущественного оказания финансовой поддержки малым и средним предприятиям, участвующим в вертикальной кооперации.

Список литературы Повышение доступности кредитных ресурсов для инновационно-ориентированного предпринимательства

- Беделбаева А.Е. Финансовая поддержка малого и среднего предпринимательства: опыт зарубежных стран//Актуальные проблемы права, экономики и управления. -2016. -№12. -С.12-14.

- Галазова С.С. Системные ориентиры инвестиционной отраслевой политики на примере промышленности//Вестник Северо-Осетинского государственного университета имени Коста Левановича Хетагурова.-2013.-№ 2.-С. 204-209.

- Годовой отчет акционерного общества «Федеральная корпорация по развитию малого и среднего предпринимательства» по итогам работы за 2016 год. -М.: АО «Корпорация «МСП», 2017. -152с.

- Заболоцкая В.В. Государственная финансовая поддержка инновационной деятельности малого и среднего предпринимательства за рубежом//Финансы и кредит. -2015. -№28(652). -С.31-43.

- Кондратьев А. Малый и средний бизнес: 40 % ВВП России к 2030 году? //Бизнес России. URL: http://businessofrussia.com/2017_03/monitoring/item/1531-vvp.html (дата обращения: 10.09.2017).

- Кондратьев А. Малый и средний бизнес: 40 % ВВП России к 2030 году? //Бизнес России. URL: http://businessofrussia.com/2017_03/monitoring/item/1531-vvp.html (дата обращения: 10.09.2017).

- Программа деятельности акционерного общества «Федеральная корпорация по развитию малого и среднего предпринимательства» на 2018 год. -М.: АО «Корпорация «МСП», 2017. -126с.

- Татуев А.А., Бахтуразова Т.В. Современная роль сбережений населения: противоречия и реальность//Вестник института Дружбы народов "Теория экономики и управления народным хозяйством".-2014. -№ 3.-С. 179-187.

- Устав акционерного общества «Федеральная корпорация по развитию малого и среднего предпринимательства». -М.: АО «Корпорация «МСП», 2016. -50с.

- Шанин С.А. Региональная инвестиционная политика: современные подходы и направления модернизации//Белгородский экономический вестник.-2012.-№ 3(67).-С. 16-22.