Повышение финансовой устойчивости для укрепления экономической безопасности

Автор: Кондрашова Н.Г., Щепкина К.Р., Земсков А.Р.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 9-1 (115), 2024 года.

Бесплатный доступ

В статье экономическая безопасность хозяйствующего субъекта рассматривается с точки зрения состояния стабильности его экономической системы. Исходя из этого, определена роль финансовой устойчивости в ее обеспечении. Для поддержания и повышения финансовой устойчивости организации до приемлемого уровня в долгосрочной перспективе предлагается осуществлять целенаправленное управление ресурсами организации с использованием экономико-математической модели оптимальной финансовой структуры капитала.

Экономическая безопасность, финансовая устойчивость, определяющая роль, финансовый анализ, экономико-математическая модель

Короткий адрес: https://sciup.org/170206784

IDR: 170206784 | DOI: 10.24412/2411-0450-2024-9-1-91-93

Improving financial stability to strengthen economic security

In the article, the economic security of an economic entity is considered from the point of view of the state of stability of its economic system. Based on this, the role of financial stability in its provision is determined. In order to maintain and increase the financial stability of the organization to an acceptable level in the long term, it is proposed to carry out targeted management of the organization's resources using an economic and mathematical model of the optimal capital structure.

Текст научной статьи Повышение финансовой устойчивости для укрепления экономической безопасности

В современных нестабильных условиях ведения финансово-хозяйственной деятельности с усилением негативного влияния на нее внешних угроз вызывает необходимость укрепления экономической безопасности. Особенность экономической безопасности заключается в ее неотделимости от финансового и экономического состояния субъекта [1, с. 50]. Под влиянием внешних и внутренних угроз стабильное и устойчивое равновесное состояние его экономической системы может превратиться в ее потерю. Поэтому финансовая устойчивость субъекта играет важную определяющую роль обеспечения экономической безопасности и ее повышение будет способствовать укреплению экономической безопасности.

Финансовая устойчивость организаций является определителем их финансовоэкономической стабильности, а значит, и экономической безопасности, поскольку она определяет обеспеченность ресурсами для финансирования своей финансовохозяйственной деятельности. Свидетельством необеспеченности организации ресурсами и ее неплатежеспособности является низкий уровень финансовой устойчивости, который соответствует кризисному финансовому положению. Тогда как устойчивое финансовое положение орга- низации определяет достаточный объем собственных средств и рациональное их использование.

Оценить степень финансовой устойчивости и способность выполнять свои финансовые обязательства перед клиентами позволяет ее анализ. Среди существующих методов проведения финансового анализа наибольшее применение нашел традиционный метод, сочетающий абсолютные и относительные показатели. Информационной базой для их определения является бухгалтерский отчетность организации, в основном актив и пассив баланса. С помощью абсолютных показателей оценивается степень обеспеченности запасов источниками, которые их формируют, и определяется тип финансовой устойчивости (абсолютная, нормальная, неустойчивая, кризисная). Устойчивое финансовое положение обеспечивает такая структура капитала, когда при его изменении в динамике доходы превышают расходы с сохранением при этом платежеспособности.

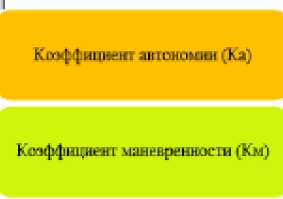

Степень финансовой устойчивости определяют коэффициентным анализом, в ходе которого рассчитывают различные финансовые коэффициенты и сравнивают их значения в динамике. Основные из них представлены на рисунке 1.

Финансовый анализ финансовой устойчивости помогает в ее определении и выявлении ее узких мест. А для ее поддержания и повышения до приемлемого уровня в долгосрочной перспективе необходимо осуществлять целенаправленное управление ресурсами организации, в том числе с использованием современных платформ бизнес-аналитики [3, с. 48]. Его целью является достижение оптимальной структуры капитала организации, обеспечивающий необходимый уровень ликвидности и платежеспособности для стабильного и устойчивого равновесного состояния ее экономической системы.

• Ka - Собственный шшш ■' Валета баланса

* норматив Ка > 0,5

* Ки - Собственные оборотные средства Собственный капитал ■ норматив Км * 0,5

Рис. 1. Основные коэффициенты, определяющие финансовую устойчивость экономического субъекта

В связи с этим, управление ресурсами хозяйствующего субъекта рационально осуществлять через систему финансовых показателей, когда равновесно стабильное состояние его экономической системы будет достигнуто путем приближения системы этих показателей к нормативным значениям.

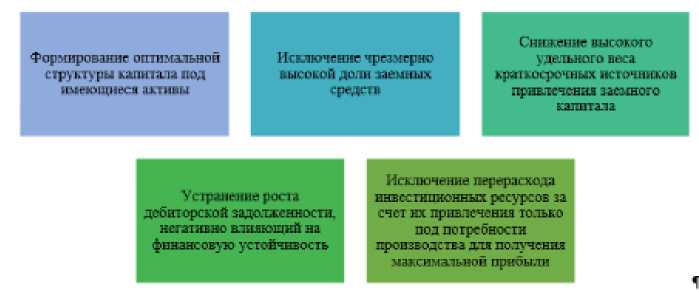

Для реализации такого управления предлагается разработка и применение экономико-математической модели оптимальной финансовой структуры капитала организации, использующей определенную систему финансовых показателей. Такая модель должна определить и установить оптимальное значение собственного капитала, заемных средств, дебиторской задолженности и других показателей баланса для обеспечения ликвидности, платежеспособности и финансовой устойчивости субъекта.

Достоинства реализации такой модели представлены на рисунке 2.

Рис. 2. Достоинства применения экономико-математической модели оптимальной финансовой структуры капитала организации

Кроме того, реализация этого управления с использованием такой модели пред- полагает также применение взаимосвязанных процедур контроля, позволяющих своевременно осуществить корректирующие действия для достижения целей организации [3, с. 27].

Таким образом, повысить финансовую устойчивость хозяйствующего субъекта для укрепления экономической безопасности возможно посредством рационального управления его ресурсами через систему финансовых показателей экономикоматематической модели оптимальной структуры капитала с регулярным проведением анализа за их отклонениями для принятия корректирующих управленческих воздействий.

Список литературы Повышение финансовой устойчивости для укрепления экономической безопасности

- Кондрашова, Н.Г. Диагностика экономической безопасности региона / Н.Г. Кондрашова // Modern Economy Success. - 2023. - № 6. - С. 49-54. EDN: MHVFTR

- Ткаченко, А.Л. Анализ современных платформ бизнес-аналитики / А.Л. Ткаченко, Р.О. Голубков // Калужский экономический вестник. - 2021. - № 3. - С. 48-51. EDN: CBRSDO

- Кондрашова, Н.Г. Этапы осуществления внутреннего контроля в малых коммерческих организациях / Н.Г. Кондрашова // Аудитор. - 2017. - Т. 3, № 4. - С. 26-33. EDN: YLMJET