Повышение инвестиционной привлекательности региона путем внедрения деривативов

Автор: Дадахoнова С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3-2 (94), 2022 года.

Бесплатный доступ

В статье рассмотрены альтернативные пути повышение инвестиционной привлекательности, в том числе за счет активизации рынка капитала и внедрения новых инструментов. Раскрыта сущность ETF и его механизм работы.

Инвестиционная привлекательность, инвестиции, рынок капитала, фондовая биржа, разгосударствление, приватизация, акции, облигации, пиф

Короткий адрес: https://sciup.org/140291441

IDR: 140291441

Increasing the investment attractiveness of the region through the introduction of derivatives

The article discusses alternative ways to increase investment attractiveness, including by activating the capital market and introducing new tools. The essence of ETF and its working mechanism are explained.

Текст научной статьи Повышение инвестиционной привлекательности региона путем внедрения деривативов

В последние годы в Республике проходят качественные изменения во всех сферах жизнедеятельности общества, в частности особое внимание уделяется раскрытию экономического потенциала региона. Важно отметить, что дальнейшее развитие экономики, её реформирование и реструктуризация главным образом зависят от активизации инвестиционной деятельности, оптимизации законодательной базы и внедрении новых инструментом для повышения инвестиционной привлекательности. Основным источником обеспечения благосостояния региона являются инвестиции в формирование и развитие производств.

Необходимым условием для решения задач мобилизации финансов считается выбор оптимального инструмента инвестирования. На сегодняшний день таким инструментом может выступать рынок капитала. Как показывает опыт зарубежных стран фондовый рынок – это один из главных источников дополнительного финансирования предприятий и один из наиболее эффективных механизмов привлечения инвестиций для дальнейшего развития производства. Что касается рынка капитала Узбекистана, то в период с 2018 года можно заметить значительные изменения в данной сфере. Так, за последние 4 года было проведено несколько IPO и SPO крупных промышленных предприятий, привлекается всё большее количество частных инвесторов и идет системная работа по привлечению населения в инвестиционную деятельность, в том числе путем повышения её финансовой грамотности.

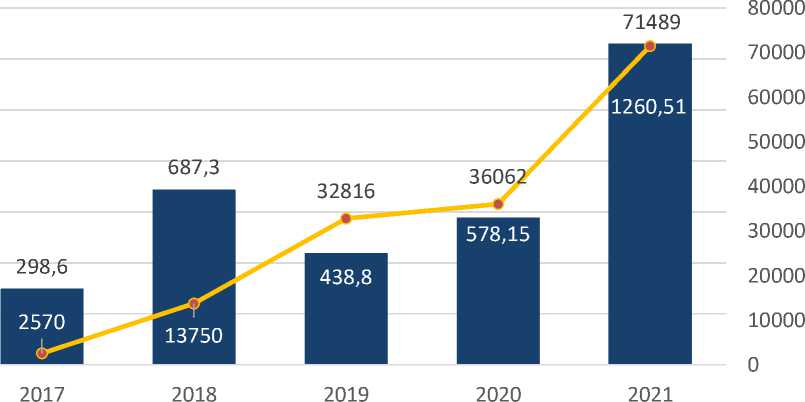

Рисунок 1. Биржевой оборот РФБ «Тошкент» за период с 2017 года 3

^м обьем сделок (млрд сум) количество сделок

Несмотря на значительный рост биржевого оборота (см. рисунок 1) рынок ценных бумаг страны значительно отстает даже от рынка капитала ближайших соседних стран. К примеру, оборот Казахстанской биржи за один только август 2021 года составил 898,1 млн долл. США.

Основной причиной такого запаздывания является несовершенность инфраструктуры рынка и недостаточность ассортимента инвестиционных инструментов. К тому же разрозненность бирж, деятельность которых регулируется разными законодательными актами (порой противоречащим друг другу), разные механизмы торговли во многом препятствуют полноценному развитию рынка.

На данный момент на фондовой бирже представлены только такие виды ценных бумаг как акции и корпоративные облигации (см. таблицу 1). Также мы можем видеть, что более 90% сделок приходится на долю акций и всего у 5 акционерных обществ облигации привлекают инвесторов на фондовой бирже. При этом важно отметить, что торги с государственными облигациями возможно только на валютной бирже.

Таблица 1. Обзор торгов на РФБ «Тошкент» за 2021 год в разрезе рынков и площадок 4

|

№ |

Секции Торговой системы |

2021 год |

|||

|

Эмитенты |

Сделки |

Ценные бумаги |

Объем торгов, млн сумов |

||

|

В секциях ЕПТК: |

|||||

|

I. |

Рынок акций «StockMarket»: |

105 |

71 182 |

14 181 343 467 |

1 145 368,6 |

|

1. |

G1 - «Main Board» |

101 |

71 164 |

5 429 007 993 |

397 842,2 |

|

2. |

T1 - «Nego Board» |

14 |

18 |

8 752 335 474 |

747 526,4 |

|

II. |

Рынок РЕПО сделок |

2 |

6 |

214 |

3,4 |

|

III. |

Рынок облигаций «BondMarket» |

5 |

300 |

72 633 |

113 394,9 |

|

1. |

G1 - «Main Board» |

4 |

289 |

62 633 |

62 784,0 |

|

2 |

T1 - «Nego Board» |

1 |

11 |

10 000 |

50 610,9 |

|

В брокерской системе ЕПТК |

|||||

|

1. |

Public offering (PO) |

1 |

1 |

177 972 |

1 742,8 |

|

Итого |

108 |

71 489 |

14 181 594 286 |

1 260 509,7 |

|

Внедрение производных финансовых инструментов, депозитарных расписок, биржевых облигаций и других видов ценных бумаг, их свободное обращение на фондовом рынке позволит привлечь как иностранных, так и локальных инвесторов. Одним из наиболее эффективных и популярных на мировых рынках инструментов является ETF. ETF (Exchange Traded Fund) — биржевой инструмент коллективных инвестиций, торгуемый как обыкновенная акция и позволяющий получить эффективный доступ к «корзине» инструментов, не покупая каждый входящий в него актив отдельно. ETF могут быть выпущены на акции, облигации, сырьевые индексы, недвижимость, отдельные сырьевые товары, например золото.

Учитывая меры, предпринимаемые правительством по реформированию предприятий с участием государства и приватизации государственных активов, реализация государственной доли некоторых предприятий путем объединения их в один портфель и выпуск на рынок в форме ETF значительно ускорил бы процесс разгосударствления и привлек больше инвесторов на рынок, в том числе локальных. Более 82% крупных

4 Источник: информационная бюллетень РФБ «Тошкент» за 2021 год пакетов акций, выставленных на продажу одним лотом на специальной платформе приема заявок РФБ «Тошкент» для определения потенциального покупателя по заключению сделок в секции переговорного аукциона Nego Board выставлялись по несколько раз и даже с учетом снижения цен всё еще не реализованы. В отличие от ПИФов, знакомых уже с первой волны приватизации в 90-х годах, ETF более доступен для широкого слоя инвесторов, а также инфраструктура авторизованных участников и администраторов/кастодианов обеспечивает функционирование непрерывного механизма подписки и погашения как в деньгах, так и в натуре (в этом случае авторизованный участник передает корзину из ценных бумаг, соответствующую инвестиционной цели фонда, и в обмен получает новые акции ETF).

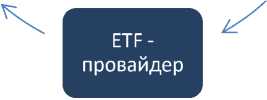

Рисунок 2. Процесс подписки

Фондовая биржа

Шаг 1. Авторизованный

Участник покупает подписную корзину, содержащую входящие в ETF активы

Шаг 3. Взамен АУ получает новые акции ETF

Шаг 2. АУ поставляет подписную корзину ETF-провайдеру

ETF -провайдер

Благодаря наличию эффективного процесса подписки и погашения цена ETF всегда остается близкой к справедливой стоимости. Поскольку ETF торгуется как акция, в течение торгового дня его цена может колебаться из-за динамики спроса и предложения. Если цена ETF в какой-то момент начинает существенно превышать справедливую стоимость, авторизованный участник для начала анализирует отклонение и сравнивает его с расходами на совершение арбитражных операций. Если отклонение стоимости превышает пороговое значение, есть смысл действовать. Для этого авторизованный участник приобретает на базовом рынке корзину из активов (акций, облигаций) в пропорции индекса. Затем он обменивает корзину акций или облигаций напрямую в фонде на акции ETF и продает их на рынке, тем самым сбивая цену до справедливой.

Рисунок 3. Процесс погашения

Фондовая биржа

Шаг 4. АУ продает акции на фондовом рынке

Шаг 1. Авторизованный Участник покупает акции ETF на вторичном рынке

л

Шаг 3. Взамен АУ получает корзину, состоящую из активов, входящих в ETF

Шаг 2. АУ поставляет акции ETF ETF-провайдеру

Справедливо и обратное: когда ETF торгуется значительно ниже своей справедливой цены (с дисконтом), авторизованный участник покупает акции ETF, обменивает их у фонда на акции компаний, составляющих индекс, и продает их на открытом рынке базовых активов.

Благодаря этому арбитражному процессу цена акции ETF остается вблизи справедливой стоимости составляющих его базовых активов. Насколько близкой будет цена к справедливой стоимости, определяется ликвидностью базовых активов (насколько близкими являются цены покупки и продажи инструментов, составляющих фонд, на рынке), а также расходами на совершение арбитражных операций — стоимости исполнения сделок на рынке ETF и базовых активов (брокерские комиссии) и капитала, который необходим для арбитражных операций.

Вторым важным плюсом процесса подписки и погашения в натуре является снижение издержек самого фонда и его конечных инвесторов. Все расходы, связанные с новыми подписками на акции ETF или их погашением, несет авторизованный участник. В отличие от доверительных фондов (или ПИФов), они не перекладываются на инвесторов.

По данным Greenwich Assosiates, доля ETF в портфелях институциональных инвесторов США за год увеличилась с 19% до 25%. Такой рост, по мнению аналитиков Greenwich, обусловлен миграцией активов институциональных инвесторов из активных фондов в пассивные. При этом цели использования могут быть совершенно разными. Так, 72% опрошенных используют ETF для тактической аллокации, 56% — для международной диверсификации, 68% — в качестве основной аллокации портфеля, а 54% — для управления ликвидностью. Основной причиной использования ETF институциональные инвесторы называют их простоту в использовании, низкие комиссии, ликвидность и легкий доступ к различным рынкам и активам.

Таким образом, с уверенностью утверждать, что наиболее эффективным и современным инструментом привлечения иностранных инвестиций может служить рынок капитала. А также совершенствование инфраструктуры в целом и внедрение ETF в частности позволит не только привлечь большее количество инвесторов на рынок и ускорит процесс приватизации, но и активизирует рынок капитала и поспособствует повышению инвестиционной привлекательности региона на международной арене. Развитие отечественного фондового рынка и укрепление позиций на международном уровне является необходимым условием обеспечения непрерывного долевого и долгового финансирования предприятий, что в свою очередь повысит конкурентоспособность национальной экономики на международной арене.

Список литературы Повышение инвестиционной привлекательности региона путем внедрения деривативов

- Указ Президента Республики Узбекистан "О мерах по ускоренному реформированию предприятий с участием государства и приватизации государственных активов" от 27.10.2020 №УП-6096.

- Володин С.Н., Кузнецова М.С. Сравнение активно и пассивно управляемых инвестиционных фондов // Корпоративные финансы. 2015. Т. 36, № 4, С. 89-102.

- Andrew McCollum, ETFs: U.S. Institutions' New Tool of Choice for Portfolio Construction // Coalition Greenwich. 2019.

- Биржевое обозрение РФБ "Тошкент" за 2017-2020 гг и первое полугодие 2021 года.

- nego.uzse.uz.

- finex-etf.ru.