Повышение эффективности функционирования рынка ценных бумаг в условиях экономической нестабильности

Автор: Коротин Кирилл Владимирович

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 7, 2024 года.

Бесплатный доступ

Цель работы заключается в определении путей повышения эффективности функционирования рынка ценных бумаг в условиях экономической нестабильности. Реализация цели осуществлена посредством решения нескольких задач: анализа статистических данных функционирования рынка ценных бумаг, выявления взаимосвязей и следствий из статистических данных, определения существующих проблем, связанных непосредственно с функционированием и регулированием рынка ценных бумаг, и поиска путей их разрешения. В работе применены методы анализа и синтеза в рамках изучения статистических данных из надежных источников, таких как данные Банка России и других, а также исторический метод для теоретической части исследования. Для определения взаимосвязей между статистическими данными и экономическими процессами использовались логические методы познания: дедукция, индукция, обобщение, аналогия; для формирования перечня рекомендаций - методы выдвижения гипотез, прогнозирования и др. Актуальность работы продиктована мировым состоянием экономической нестабильности, а также отдельными проблемами российской экономики - например, санкциями. В условиях неопределенности особенно актуальными становятся отдельные проблемы, связанные с рынком ценных бумаг, так как они обостряются на фоне общих проблем в экономике и требуют детального подхода.

Финансовый рынок, рынок ценных бумаг, экономическая нестабильность, регулирование финансового рынка, экономика, экономическое развитие, регулирование экономики, брокерская деятельность

Короткий адрес: https://sciup.org/149145518

IDR: 149145518 | УДК: 336.763 | DOI: 10.24158/pep.2024.7.13

Improving the efficiency of securities market operations amid economic turbulence

The aim of this study is to delineate strategies for enhancing the operational efficiency of the securities market during periods of economic turbulence. The goal was achieved by solving several tasks: analyzing statistical data pertaining to securities market operations, identifying interrelationships and implications within the statistical data, pinpointing extant issues directly linked to market functioning and regulation, and devising solutions to address these challenges. The paper uses methods of analysis and synthesis in the framework of studying statistical data from reliable sources, such as data from the Bank of Russia and others, as well as a historical method for the theoretical part of the study. Logical methods of cognition including deduction, induction, generalization, and analogy are employed to ascertain correlations between statistical data and economic phenomena. In formulating recommendations, methods such as hypothesis formulation and forecasting are utilized. The relevance of the work is underscored by the prevailing global economic instability and specific challenges facing the Russian economy, notably sanctions-related issues. In conditions of uncertainty, problems pertinent to the securities market assume heightened significance, magnified against the backdrop of broader economic challenges, necessitating a meticulous and nuanced approach.

Текст научной статьи Повышение эффективности функционирования рынка ценных бумаг в условиях экономической нестабильности

Нижегородский институт управления – филиал Российской академии народного хозяйства и государственной службы при Президенте РФ, Нижний Новгород, Россия, ,

Введение . Финансовый капитал стал актуален и востребован значительно позже, чем труд и природные ресурсы. Однако ни одна современная экономическая система не может функционировать без использования финансового капитала. В XX веке появились примеры возникновения развитых экономик, рост которых принято связывать преимущественно с развитием финансового сектора – это Швейцария, Люксембург, Кипр. Если для названных государств рост экономики принято связывать с развитием кредитных институтов, то для Соединенных Штатов Америки рынок ценных бумаг в XX веке стал одним из основных факторов экономического роста, в связи с чем возникшие крупные финансовые кризисы отразились и на экономиках европейских государств. Рынок ценных бумаг, являющийся объектом исследования в настоящей статье, является частью финансового рынка наряду с валютным, кредитным, страховым рынком и рынком золота1.

Развитие финансового рынка, частью которого является рынок ценных бумаг, принято связывать с ускорением темпов экономического роста в XX веке.

В действительности, возможность привлечения капитала в различных формах и видах сделала для множества экономических субъектов доступным создание и ведение бизнеса, приобретение товаров, на которые ранее требовалось откладывать сбережения десятками лет. Это, в свою очередь, привело к росту объемов производства крупных компаний. Положительный финансовый эффект от развития финансового рынка не насторожил ведущих экономистов развитых государств, что стало причиной первых финансовых кризисов, в частности Великой депрессии.

Первый и последующие финансовые кризисы каждый раз подтверждают актуальность фундаментальных исследований, таких как «Общая теория занятости, процента и денег» Джона Мейнарда Кейнса, в том числе его позицию о необходимости вмешательства государства в экономику и дефицитного финансирования государственных расходов для увеличения совокупного спроса и восстановления экономики в условиях отсутствия инвестиций со стороны частного бизнеса (Найденова, 2013).

Возникающие впоследствии гипотезы о финансовой нестабильности характеризуют данное явление как неотъемлемую часть современных финансовых систем (которая может в определенных случаях возникать вне зависимости от наличия внешних обстоятельств), объясняют взаимосвязь между поведением участников финансового рынка, включая рынок ценных бумаг, и разницей в стратегиях отдельных групп лиц на рынке (Чиркова, 2010).

Рынок ценных бумаг в Российской Федерации является «молодым» относительно рынков большинства экономически развитых стран. В то же самое время данный сектор финансового рынка может стать для экономики России системообразующим фактором роста, как это произошло в XX веке во многих государствах. В совокупности с накопленным опытом, знаниями и имеющимися ресурсами, в том числе и более гибкой системой регулирования экономики, РФ может избежать кризисов, связанных с рынком ценных бумаг, в среднесрочной перспективе. Очевидно, в определенный момент времени данные кризисы или, по крайней мере, состояние нестабильности станут неотъемлемой частью финансовой системы России.

Для определения путей развития и повышения пользы рынка ценных бумаг для экономики Российской Федерации необходимо проанализировать его существующие проблемы: структурные и возникающие вследствие возникновения состояния нестабильности.

Методология . Определение путей развития рынка ценных бумаг затруднительно и лишено практического значения без точной формулировки существующей проблемы рынка ценных бумаг Российской Федерации. Определение этих проблем или неопределенностей на финансовом рынке, в свою очередь, невозможно без проведения анализа статистических данных.

Для целей настоящей статьи производится анализ функционирования кредитных организаций в условиях экономической нестабильности, в связи с чем статистика в данной работе будет приведена с точки зрения функционирования кредитных организаций в качестве брокеров, поскольку в настоящий момент крупнейшие банки получают значительную часть своих доходов от ведения брокерской деятельности, а инвестирование через брокера и посредством использования механизма индивидуального инвестиционного счета являются основными способами выхода частных инвесторов на рынок ценных бумаг (Звягинцева, Овчинникова, 2022). Банк России предоставляет пользователям информацию о состоянии рынка брокерских услуг. По его оценке в конце 2020 г., кредитные организации занимают приблизительно половину рынка брокерских услуг2.

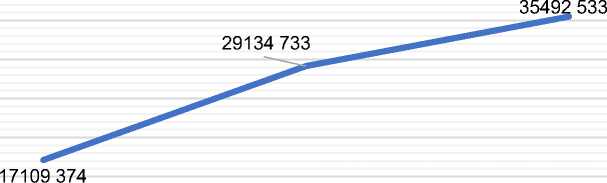

Результаты . В первую очередь о развитии рынка ценных бумаг может свидетельствовать количество его активных участников. Слову «активные» в данном случае следует придать отдельное значение. Банк России публикует статистику количества клиентов, находящихся на брокерском обслуживании. Для анализа показателя в динамике целесообразно привести изменение количества клиентов на брокерском обслуживании на 30.09.2021 г., 31.12.2022 г. и 30.09.2023 г. (рис. 1).

Клиенты на брокерсом обслуживании, ед.

40000 000

35000 000

30000 000

25000 000

20000 000

15000 000

10000 000

5000 000

30.09.2021

31.12.2022

30.09.2023

Рисунок 1 – Динамика изменения количества клиентов на брокерском обслуживании, ед. 1

Figure 1 – Dynamics of Changes in the Number of Brokerage Clients, Units

Несмотря на имеющиеся факторы нестабильности, такие как пандемия COVID-19 и ухудшения международных отношений в 2022–2023 гг. после начала СВО и беспрецедентного внешнего давления на Российскую Федерацию, количество клиентов на брокерском обслуживании за анализируемый период увеличилось.

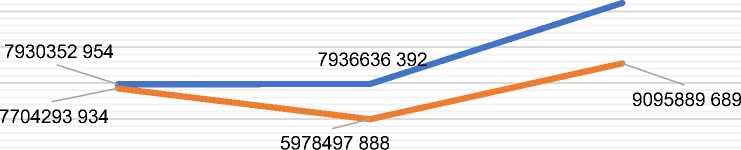

Большинство клиентов – физические лица, по состоянию на 30.09.2023 г. их доля в общем количестве клиентов на брокерском обслуживании составляет 99,9 %. В период возникновения экономической нестабильности население имеет ограниченную возможность приобрести недвижимость, поэтому инвестиции становятся привлекательным способом вложения денежных средств. На первый взгляд, рост числа клиентов на брокерском обслуживании является положительной характеристикой состояния рынка. Существуют и негативные факторы такого роста, например необходимость усиления контроля за участниками рынка и брокерами. Экономически неактивные клиенты создают нагрузку на брокеров. Для оценки данного фактора необходимо проанализировать объем активов на брокерском обслуживании (рис. 2).

Объем активов

«■■■в»Объем активов на брокерском обслуживании (кроме физ. лиц), тыс. руб Объем активов клиентов-физ. лиц, тыс. руб.

12471495 474

12000000 000

10000000 000

8000000 000

6000000 000

4000000 000

14000000 000

2000000 000

30.09.2021

31.12.2022 30.09.2023

Рисунок 2 – Динамика изменения объема активов на брокерском обслуживании (физических лиц и прочих лиц, кроме физических), тыс. руб .2

Figure 2 – Dynamics of Changes in the Volume of Assets in Brokerage Services (Individuals and Other Persons Other Than Individuals), Thousand Rubles

Динамика изменения объема активов на брокерском обслуживании является неоднозначной. Хотя количество клиентов на брокерском обслуживании увеличилось на 12 млн ед., объем активов за аналогичный период, наоборот, сократился, особенно в отношении физических лиц. По состоянию на 31.12.2022 г., объем активов физических лиц на брокерском обслуживании уменьшился на 29 %. На 30.09.2023 г. наблюдается его увеличение по обеим группам: по физическим лицам – на 34 %, по лицам, кроме физических – на 36 %, при этом рост количества клиентов на брокерском обслуживании за данный период является наименьшим за анализируемый период.

Следует также отметить, что если рассчитать сумму активов на брокерском обслуживании, приходящуюся на одного участника рынка, то по состоянию на 31.12.2022 г. и 30.09.2023 г. она будет меньше, чем на 30.09.2021 г. Разница постепенно уменьшается: в конце 2022 г. на одно лицо, находящееся на брокерском обслуживании, приходилось на 48 % меньше активов по сравнению с аналогичным показателем на 30.09.2021 г., а на конец третьего квартала 2023 г. – на 34 % меньше активов по сравнению с 30.09.2021 г.

Таким образом, при применении относительного показателя, характеризующего сумму активов, приходящуюся на одно лицо, находящееся на брокерском обслуживании, динамика является значительно менее оптимистичной, чем при использовании абсолютных показателей.

В данном случае нельзя со стопроцентной вероятностью утверждать, что среднестатистический клиент, находящийся на брокерском обслуживании, стал иметь меньшую сумму активов, потому что существует большой процент тех, кто попросту не использует свои брокерские счета, тем самым несколько искажая статистические данные. Также российские клиенты были вынуждены продавать акции компаний из недружественных иностранных государств.

Динамика брокерской активности за анализируемый период свидетельствует о наличии состояния неопределенности на рынке ценных бумаг. В сочетании с общим состоянием неопределенности на экономическом рынке проявляется риск возникновения кризисных ситуаций, описанных в начале статьи. Рынок ценных бумаг насыщается в сочетании с кризисными факторами в экономике, такими как закрытие предприятий и возникающая безработица, рост цен на определенные категории товаров и, в частности, недвижимости. Текущая ситуация схожа с описываемым теоретиками состоянием нестабильности на рынке ценных бумаг.

Еще одна существенная проблема функционирования рынка ценных бумаг в Российской Федерации – незначительная дифференциация ценных бумаг по типу компаний, котирующихся на бирже. В условиях санкций и ограничений в отношении недружественных иностранных государств обращение ценных бумаг ряда иностранных компаний на российском рынке ценных бумаг ограничено или невозможно в краткосрочной перспективе. Среди зарубежных компаний наиболее привлекательными для инвестиций являются те, которые работают в следующих секторах экономики: финансы, информационные технологии и здравоохранение. Более того, крупнейшими в мировой экономике по уровню капитализации также являются компании, работающие в данных сферах.

На сегодняшний день показатель капитализации привлекает большое внимание исследователей, а действующие компании заинтересованы в обеспечении финансовой устойчивости, что обеспечивает необходимость в повышении капитализации. Таким образом, данный показатель в настоящее время является не менее актуальным и полезным для оценки эффективности функционирования компаний, чем показатели выручки, валовой прибыли, чистой прибыли и др. Международная компания PWC опубликовала рейтинг компаний по увеличению рыночной капитализации в марте 2022 г. (табл. 1).

Таблица 1 – Компании по наибольшему приросту рыночной капитализации 1

Table 1 – Companies by the Largest Increase in Market Capitalization

|

Название компании |

Юрисдикция |

Сектор |

Изменение в рыночной капитализации с марта 2021 г. по март 2022 г., в % |

Рыночная капитализация, март 2022 г., млрд долл. |

Рыночная капитализация, март 2021 г., млрд долл. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Shell plc |

Великобритания |

Энергетика |

161 |

209 |

80 |

|

Nvidia Corp. |

США |

Технологии |

107 |

685 |

331 |

|

Tesla Inc. |

США |

Технологии, производство |

74 |

1 114 |

641 |

|

Chevron Corp. |

США |

Энергетика |

57 |

317 |

202 |

|

Apple Inc. |

США |

Технологии |

39 |

2 850 |

2 051 |

1 Составлено автором по: Global Top 100 companies by market capitalisation [Электронный ресурс] // PWC. URL: (дата обращения: 11.05.2024).

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

|

UnitedHealth Group |

США |

Здравоохранение |

36 |

480 |

352 |

|

Berkshire Hathaway |

США |

Финансы |

33 |

780 |

588 |

|

Alphabet Inc. |

США |

Технологии |

32 |

1 842 |

1 393 |

|

Microsoft Corp. |

США |

Технологии |

30 |

2 311 |

1 778 |

|

Saudi Arabian Oil |

Саудовская Аравия |

Энергетика |

20 |

2 298 |

1 920 |

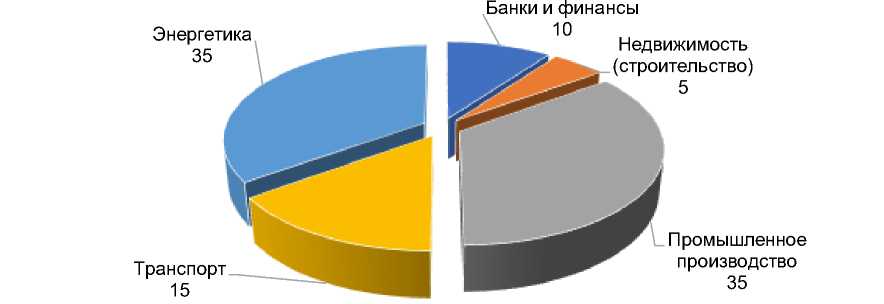

Для сравнения компаний, зарегистрированных в Российской Федерации, проведен анализ по двум показателям: объему чистой прибыли и росту стоимости акций. Согласно данным по акциям – лидерам роста по стоимости среди российских компаний за год по состоянию на 05.06.2023 г., большинство компаний функционируют в реальном секторе экономики: промышленное производство, транспорт и энергетика. Следует отметить, что статистически данную популяцию незначительно искажают компании в сфере энергетики, чья стоимость находится на уровне нескольких рублей. В то же время число компаний по этому показателю в топ-20, функционирующих в отраслях финансов, здравоохранения и технологий, остается незначительным (рис. 3).

% от 20 крупнейших компаний - лидеров роста стоимости акций

■ Банки и финансы

■ Промышленное производство

• Энергетика

■ Недвижимость (строительство)

■ Транспорт

Рисунок 3 – Количество компаний (в %) из топ-20 по показателю роста стоимости акций за год на 05.06.2023 г., в разбивке по отраслям1

Figure 3 – The Number of Companies (in %) from the Top 20 in Terms of Share Price Growth for the Year as of 05.06.2023, by Industry

Поскольку показатель чистой прибыли отражает прибыль, остающуюся в распоряжении предприятия после уплаты всех обязательных платежей, налогов, отчислений2, и в абсолютном отношении больше, чем показатель роста стоимости акций, он характеризует объем реализации и эффективность хозяйственной деятельности. Таким образом, при использовании данного показателя распределение крупнейших компаний в лучшем случае остается на сопоставимом уровне со статистикой по показателю роста стоимости акций.

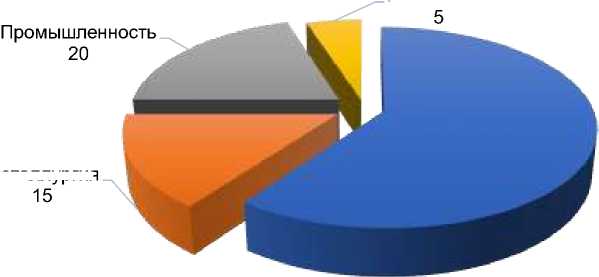

Для анализа использовались данные рейтинга Forbes по показателю чистой прибыли за 2022 г. (рис. 4). Согласно этому рейтингу самыми прибыльными компаниями в России являются те, что занимаются добычей полезных ископаемых, преимущественно нефти и газа, – 60 % от количества 20 крупнейших компаний по показателю чистой прибыли за 2022 г. Остальная часть рейтинга представлена производственными компаниями. Только одна компания из топ-20 по показателю чистой прибыли осуществляет деятельность в сфере финансов – это Сбербанк.

% от 20 крупнейших компаний по показателю чистой прибыли

Финансы и инвестиции

Добыча полезных ископаемых, нефть и газ 60

■ Добыча полезных ископаемых, нефть и газ ■ Металлургия

Металлургия

■ Промышленность

■ Финансы и инвестиции

Рисунок 4 – Количество компаний (в %) из топ-20 по показателю чистой прибыли за 2022 г. 1

Figure 4 – Number of Companies (in %) from the Top 20 in Terms of Net Profit for 2022

Проблема ориентированности российской экономики на нефтегазовый сектор и промышленность активно освещена в научных работах по экономике за последние 20 лет. В контексте данной статьи проблемным фактором является и тот факт, что оставшаяся часть рынка занята преимущественно компаниями, которые осуществляют свою деятельность в сфере производства, зачастую не являющегося передовым с точки зрения применяемых технологий и конечного продукта. Высокотехнологичный сектор российской экономики имеет низкую долю в ВВП, занятости населения, характеризуется низким уровнем инвестиций в НИОКР и патентной активности (Сергеева, 2023).

Санкции ограничивают доступ к оборудованию, технологиям и привлечению специалистов, имеющих необходимый опыт в развитии высокотехнологичных производств. Поэтому даже при самых оптимистичных прогнозах вероятность догнать страны-лидеры в этой области остаётся невысокой. С другой стороны, сектор ИТ-технологий в определенной степени обладает меньшим «порогом входа» в плане требуемых технологий и финансовой составляющей, т. к. основным ресурсом для развития данного сектора является человеческий капитал. Кроме того, он менее развит по сравнению с высокотехнологичным производством.

В данной ситуации возникает объективная потребность и целесообразность увеличить роль компаний, занятых в сфере информационных технологий, финансов и здравоохранения, на рынке ценных бумаг.

Заключение . При проведении анализа статистических данных по абсолютным и относительным показателям брокерской деятельности в Российской Федерации было отмечено, что, несмотря на увеличение стоимости активов, приходящихся на одного клиента на брокерском обслуживании, этот рост несопоставим с увеличением количества клиентов. Значительную роль в данном случае играет общий спад экономики, в том числе и мировой; введение санкционных ограничений, оказывающих влияние не только на текущих, но и потенциальных участников российского рынка ценных бумаг ввиду риска встречных санкций. Проблематика встречных санкций заключается в том, что сумма риска для российского инвестора равна сумме инвестиций, в то время как потенциальная сумма риска от встречных санкций для компаний, осуществляющих свою деятельность на рынках недружественных иностранных государств, будет равна объему операций на данных рынках.

Помимо общеэкономических и политических причин, которые влияют на неопределенность на рынке ценных бумаг в Российской Федерации, существуют и проблемы, связанные непосредственно с рынком ценных бумаг.

В первую очередь необходимо отметить небольшое количество ценных бумаг компаний, котирующихся на российском рынке, и, как следствие, меньший уровень конкуренции на рынке ценных бумаг в сравнении с зарубежными рынками. Отмечаемая еще представителями классической политической экономии А. Смитом и Д. Рикардо роль конкуренции в развитии рыночных отношений только усилила свою активность в XXI веке (Модебадзе, 2019).

В настоящий момент конкуренция в связи с введением ограничений снижается, что негативно сказывается на развитии рынка ценных бумаг, в особенности в среднесрочной и долгосрочной перспективе, так как на первоначальном этапе, вероятно, динамика будет положительной: в условиях меньшей конкуренции российским компаниям будет проще выходить на рынок и привлекать инвесторов ввиду отсутствия крупных международных компаний, более привлекательных с точки зрения объекта инвестиций.

Во-первых, существующая проблема в определенной степени связана с обратными ограничениями, вводимыми регулирующими органами. Введение ограничений на доступ неквалифицированных инвесторов к акциям юридических лиц из недружественных иностранных государств приведет к сокращению суммы активов, находящихся на брокерском обслуживании, и замедлит темпы роста количества активных инвесторов. Также росту инвестиционной активности населения может способствовать применение налоговых и иных льгот, стимулирующих приобретение акций компаний физическими и юридическими лицами.

Рациональным решением будет предоставление налоговых льгот и иных преференций для приобретения акций российских компаний, особенно тех, которые работают в сферах ИТ-технологий, финансов и здравоохранения. Данное решение позволит одновременно повысить инвестиционную активность населения и обеспечить российским компаниям доступ к финансированию на рынке капитала.

Во-вторых, необходимо обеспечить приток иностранных компаний на российский рынок ценных бумаг для усиления конкуренции, в частности, из дружественных иностранных государств. Для иностранных юридических лиц из этих государств можно предоставить налоговые и иные преференции, функционирующие в определенных секторах экономики. Данная мера позволит обеспечить регистрацию новых компаний на российских биржах.

Важно предоставить российским юридическим лицам возможность доступа на рынок ценных бумаг и удовлетворить их потребность в этом доступе. За последние 10 лет в Российской Федерации на IPO выходило не более 10 компаний в год, но, по заверениям председателя правления Московской биржи, планируется увеличение количества ежегодно выходящих на IPO компаний в краткосрочной перспективе1. Особенность выхода на IPO заключается в том, что помимо объективных перспектив и преимуществ данный процесс неминуемо связан с рисками и затратами.

В качестве минимизации данных рисков целесообразно предусмотреть предоставление налоговых льгот и иных преференций, например, кредитных средств по льготным ставкам для компаний, которые проходят процесс размещения акций на российских биржах. При этом в условиях экономической нестабильности необходимо обеспечить эффективность в принятии мер, которые способны оказать негативное влияние на получаемые в бюджет налоговые и иные поступления.

В данном случае важно применять соответствующие льготы и преференции для конкретных сфер, которые являются перспективными в экономическом и стратегическом аспекте для Российской Федерации: ИТ-технологий, технологической продукции, сферы здравоохранения и других областей экономики.

Описанные выше меры целесообразно применить и для компаний, уже котирующихся на российской бирже и работающих в сфере ИТ-технологий, технологической продукции, медицины и других перспективных секторах экономики. Реализация данных мер позволит обеспечить в долгосрочной перспективе изменение в распределении компаний на рынке ценных бумаг в сторону увеличения доли перспективных экономических секторов. Для российской экономики по состоянию на 2022–2023 гг. крупнейшими компаниями по стоимости активов и приросту капитализации, а также показателю чистой прибыли в большинстве являются предприятия, работающие в сферах добычи полезных ископаемых, производства и строительства.

Список литературы Повышение эффективности функционирования рынка ценных бумаг в условиях экономической нестабильности

- Звягинцева Н.А., Овчинникова К.А. Систематизация факторов, влияющих на активность частных инвесторов на российском рынке ценных бумаг, в контексте особенностей профессионального посредничества // Известия БГУ. 2022. Т. 32, № 3. С. 459-473. DOI: 10.17150/2500-2759.2022.32(3).459-473

- Модебадзе Н.П. Развитие теории конкуренции в трудах представителей классической политической экономии и марксистской школы экономической мысли // Известия Кабардино-Балкарского государственного аграрного университета им. В. М. Кокова. 2019. № 3 (25). С. 125-130.

- Найденова Е.М. Рузвельт, Кейнс и Великая депрессия // Terra Economicus. 2013. № 4. C. 36-43.

- Сергеева К.Н. Проблемы развития высокотехнологичного сектора в современных условиях и пути их решения // Вестник евразийской науки. 2023. Т. 15, № 2. [Без пагинации].

- Чиркова Е.В. Теории финансовых пузырей // Корпоративные финансы. 2010. № 3 (15). C. 63-72.