Повышение эффективности использования финансовых ресурсов организации за счет диверсификации ее деятельности

Автор: Кузьмина Е.В., Евреева Д.Р.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-1 (61), 2020 года.

Бесплатный доступ

В статье рассмотрены сущность финансов, направления их использования, а также источники формирования. Выявлена роль диверсификации в финансово-хозяйственной деятельности предприятия. Определены положительные стороны использования диверсификации как фактора повышения эффективности использования финансовых ресурсов организации.

Финансовые ресурсы, источники финансовых ресурсов, диверсификация деятельности организации, рентабельность собственного капитала предприятия

Короткий адрес: https://sciup.org/170182518

IDR: 170182518 | DOI: 10.24411/2411-0450-2020-10177

Increasing the efficiency of using the financial resources of the organization at the diversification of its activities

The article discusses the essence of finance, the directions of their use, as well as the sources of formation. The role of diversification in the financial and economic activities of the enterprise is revealed. The positive aspects of using diversification as a factor in increasing the efficiency of the use of financial resources of the organization are identified.

Текст научной статьи Повышение эффективности использования финансовых ресурсов организации за счет диверсификации ее деятельности

В настоящее время многие предприятия вынуждены уделять все больше внимания на проблемы, которые связаны с формированием и повышением эффективности использования своих финансовых ресурсов, а также искать новые источники для улучшения своего состояния. Основными задачами финансового обеспечения являются определение необходимого для успешного развития объема финансовых ресурсов и оптимизация структуры источников их формирования с целью обеспечения эффективности производства с одновременной минимизацией риска банкротства [3, с. 75].

Использование финансовых средств осуществляется по следующим направлениям:

– инвестирование в капитальные вложения на расширение производства;

– инвестирование в ценные бумаги;

– платежи в бюджет, банковскую систему, взносы во внебюджетные фонды;

– образование денежных фондов и резервов.

Выделим основные источники формирования финансовых ресурсов:

– Доходы предприятия (прибыль от основной деятельности, от финансовых операций, от прочей деятельности).

– Денежные фонды (уставной, амортизационный, резервный и другие, фонд развития производства).

– Привлеченные средства (бюджетные субсидии, страховые возмещения, кредиты банков и организаций).

Как правило, основной задачей каждого коммерческого предприятия является максимальное извлечение прибыли, и в связи с этим часто возникает проблема выделения эффективных коммерческих операций для достижения данных целей [5, с. 99103].

Одним из способов успешного выживания хозяйственных систем в конкурентной среде и наращивания ими финансовых средств является диверсификация их деятельности для гибкости приспосабливани-ия к условиям рынка.

Задачей руководства предприятия является снижение степени риска. Для этого используются различные способы: диверсификация, страхование, лимитирование, резервирование средств на покрытие непредвиденных расходов, распределение риска, получение большей информации о предстоящем выборе в результатах, использование различных форм расчетов между продавцом и покупателем, учет и распределение транспортных рисков при осуществлении сделок и другие способы [2, с. 577].

Диверсификация деятельности организации – процесс расширения ассортимента производимой продукции и расширение или переориентация рынков сбыла, освое- ние нового вида производства для улучшения финансово-хозяйственной деятельности организации. Зачастую данный процесс заключается в расширении производственной структуры и переходу к многопрофильному производству.

Главная цель диверсификации деятельности – формирование инвестиционного портфеля таким образом, чтобы в случае падения доходов, получаемых от одних инвестиций, рост доходов от других сгладил ситуацию и компенсировал это падение. Максимального эффекта можно дос- тичь, добавляя в портфель различные активы. Диверсификация повышает рентабельность предприятия, при этом финансовые риски значительно снижаются. Применяя диверсификацию на практике, предприятие становится более конкурентоспособным, а значит, более прибыльным.

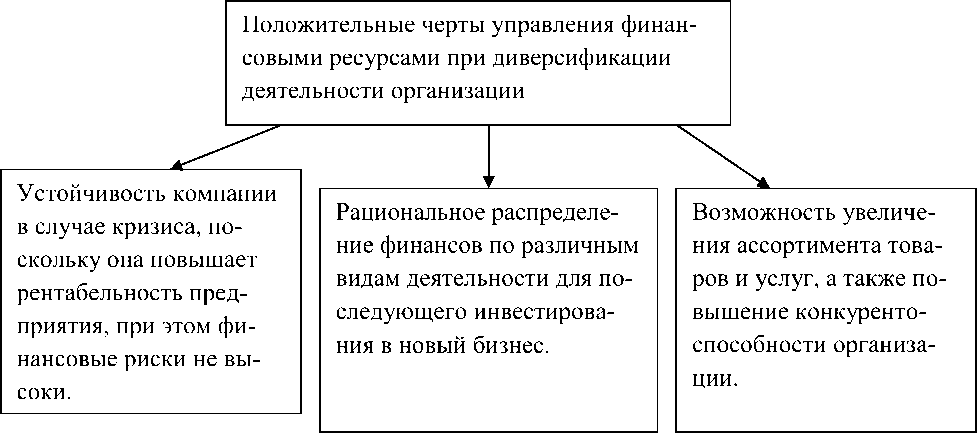

При применении организацией диверсификации управление финансовыми ресурсами имеет следующие положительные черты (рис. 1).

Рис. 1. Положительные черты управления финансовыми ресурсами при диверсификации деятельности организации

Рентабельность собственного капитала – один из важнейших коэффициентов, используемый инвесторами и собственниками бизнеса, который показывает, как эффективно были использованы вложенные (инвестированные) в предприятие деньги.

РСК = Пчист / СКСР* 100 %, где РСК – показатель рентабельности собственного капитала,

Пчист – сумма чистой прибыли,

СКСР – среднегодовая стоимость собственного капитала.

Среднегодовую стоимость активов и собственного капитала определяют как среднюю арифметическую за анализируемый год (округлить до целого).

Данный показатель показывает, сколько прибыли от продаж, или прибыли до нало- гообложения, или чисто прибыли приходится на каждый рубль собственного имущества. Если у предприятия чистая прибыль отрицательная, т.е. чистый убыток, а также собственный капитал отрицательный, то в таком случае, рентабельность собственного капитала определить невозможно, в связи с отсутствием собственного капитала [4, с. 415]. Увеличения рентабельности можно достичь 2 способами: увеличением прибыли и снижением издержек.

Собираясь заняться планированием в диверсифицированной компании, необходимо учитывать специфику каждой из отраслей бизнеса. В большинстве случаев диверсификация делает бизнес более устойчивым, помогает ему быстрее приспо- сабливаться к меняющимся условиям рынка [1, с. 1-5].

Благодаря диверсификации, можно получать доход от разных направлений дея- тельности. Однако важно помнить, что для благополучного исхода дела необходимо грамотно планировать затраты и учитывать особенности ведения бизнеса.

Список литературы Повышение эффективности использования финансовых ресурсов организации за счет диверсификации ее деятельности

- Андреева А.И. Диверсификация как фактор повышения рентабельности строительного предприятия // E-Scio. - 2019. - №4 (31). - С. 1-5.

- Волков А. Ю. Об управлении финансами предприятий и направлениях его совершенствования / А.Ю. Волков, Е.Б. Зборовская // Вестник евразийской науки. - 2015. - №5 (30).

- Лапоганова А.А. Аналитическое исследование источников формирования финансовых ресурсов предприятий пищевой промышленности // Учет и статистика. - 2016. - №3 (43).

- Основы бухгалтерского учета и анализа / С. Харитонов и [и др.]. - СПб.: Питер, 2017. - 448 с.

- Понятие экономической эффективности коммерческой деятельности / О.М. Калиева [и др.]. - Казань: Бук, 2014. - С. 99-103.